私はこうして1億円実現プランを実行しています(実例)

実際に1億円の財産づくりを目指して具体的に取り組んでいる山田家(仮称)の家計とその取り組みを見てみましょう。■山田家の環境

● 家族状況

3人家族(パパ44歳・中学校教員・年収761万円、ママ40歳・専業主婦、長男9歳・小学校3年生)

● 住宅

現在は賃貸住宅、60歳定年時に住宅購入予定

● 子供の進学

山田家の教育方針により大学まで国公立で進学予定

● 財産状況

金融資産残高 1,500万円(預貯金1,100万円、養老保険100万円払込済み、せいめい共済300万円一時払済み)

|

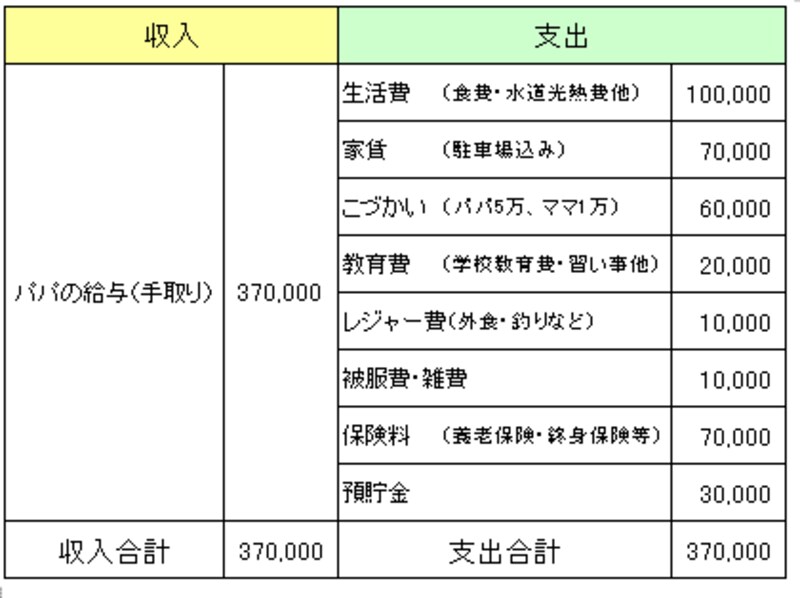

<以前の山田家の家計収支>

|

|

|

※この他に収入面では夏冬のボーナスがそれぞれ手取で770,000円ずつあります。

※ボーナス時の支出は年払いの保険料・貯蓄・おこづかい・旅行費用などがあります。 |

|

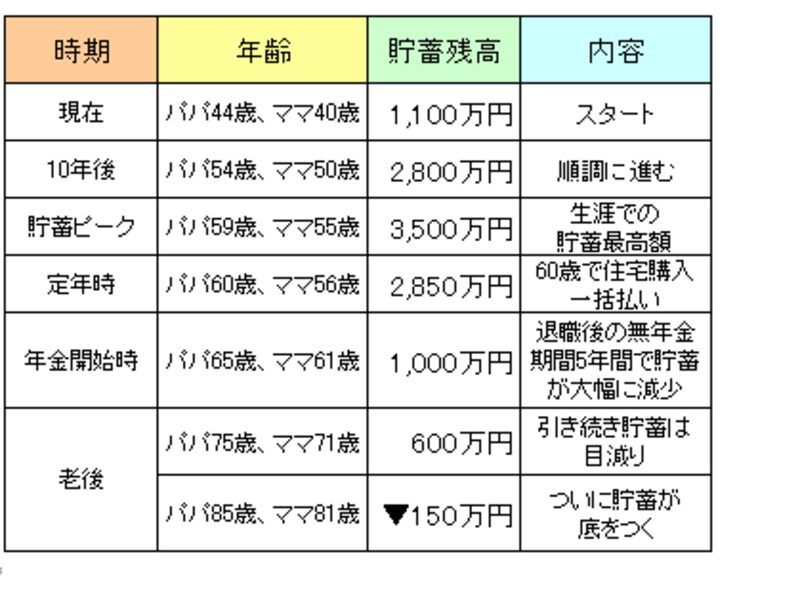

<生涯の貯蓄残高の見込み>

|

|

|

|

|

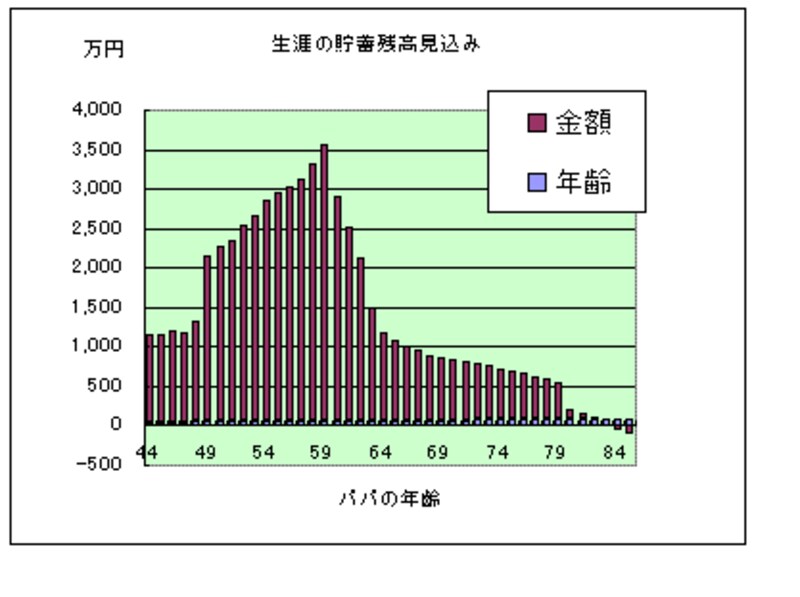

<生涯の貯蓄残高グラフ>

|

|

|

※収入や税制、社会保険、家族構成や人生上のイベントの変更などにより、貯蓄残高は変わります。

|

漠然と今の生活をこなし、それなりに蓄えを作り、なんとなく入っていた保険の保険料を生涯で2,200万円を支払っていく予定でした。このままでも、今の生活はできますし、子どもを大学卒業させることもでき、念願のマイホームも手に入れることができます。しかしパパの定年以降、歳を重ねるごとに預金が減っていき、85歳時点では財産は底をつきマイナスに転じてしまいます。老後の生活や家族のさまざまな夢を叶えるためのお金や、病気や介護状態などの不足の事態に対応するための備えも準備できませんでした。