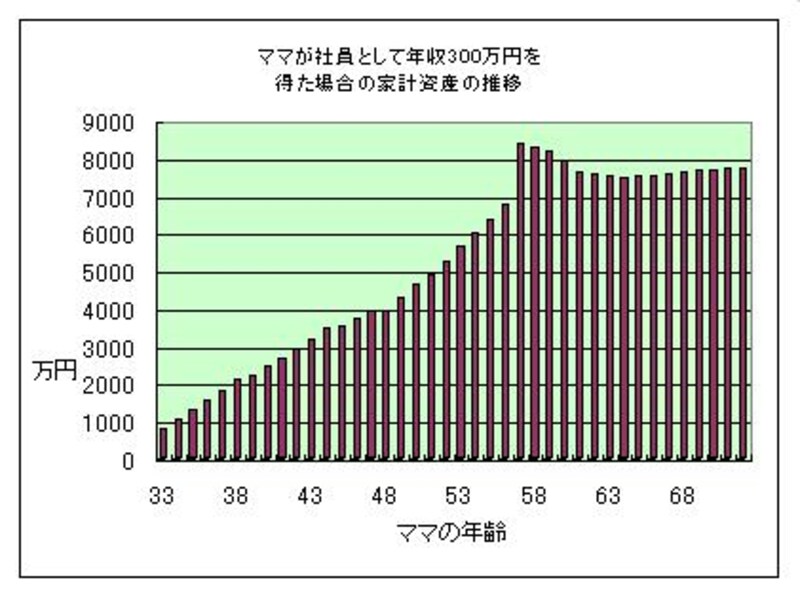

■ママが社員として働く場合の貯蓄推移

収入は、毎月20万とボーナス各30万で年収300万円を得るものとして計算しています。

|

|

|

|

|

さらに家計の収入と貯蓄に厚みが増します。支出もやや増えますが、年収300万円の力はそれを十分に補います。定年を迎えるまでコンスタントに年間200万円以上の貯蓄が可能です。

老後資金も7,000万円程度を常に維持ができます。その後の人生は安心して過ごしていける水準に近づきます。

|

| ママのキャリアアップで家計は大幅に強化できる!でも支出も増大にも注意が必要 |

今の生活にゆとりを持つために支出を増やすことも悪くはありませんが、将来の住宅や教育の負担が大きくなる時期や、老後の備えなどの必要性を忘れずに優先順位をつけて、お金を消費と貯蓄に明確に分けていきたいですね。

ママが収入を生むことで得られる効果は、思いもよらぬ形でまだまだあります。次回の「家計の命運はママが握る!PART2」でママの就業を取り囲む環境面のお話しと共にお届けします。

<関連サイト>

●ミセスのセカンドキャリア

<関連記事>

●家計の命運はママが握る!PART2

●家計の命運はママが握る!PART3

●働くママを応援!【103万円の壁】は気にしない

●働くママを応援!【130万円の壁】はてごわい!

●働くママを応援!【141万円の壁】はうすい!

●これで万全!夫の協力を得る方法