私たちが1年間に貯めた金額は、多いの?少ないの?

「金融資産純増率」を算出するには、1年間の可処分所得(手取り収入)を計算する必要があります。そこで、1年間の可処分所得の計算方法を解説します。もちろん、家計簿をつけていなくても簡単に計算できる方法です。準備するものは、「平成18年分の源泉徴収票」と「12月の給料明細」の2つだけです。「平成18年分の源泉徴収票」は、勤務している会社によって配布時期が異なり、12月中もしくは翌年の1月に配布されます。源泉徴収票の詳しい見方については、「源泉徴収票って何?」(All About一般事務の仕事)をご参照ください。

|

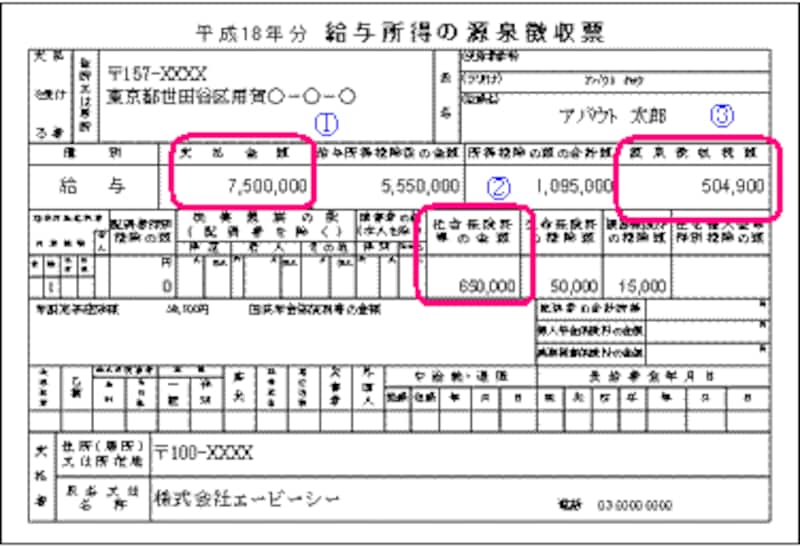

| ※上記の源泉徴収票はイメージであり、実際の数値と多少異なります。 |

■可処分所得を計算する

まず、上の源泉徴収票のサンプルを参考に、ご自身の源泉徴収票から(1)「支払金額」、(2)「社会保険料等の金額」、(3)「源泉徴収税額」の金額をメモに書き写してください。

次に、12月の給料明細から地方税(住民税)の金額を12倍(1年分)にしたものをメモに書き写してください。地方税は、年の途中で金額が変わりますが、ここでは大雑把に計算します。

最後に、メモに書き写した「支払金額」から「社会保険料等の金額」、「源泉徴収税額」、「1年分の地方税」を差し引いて、「可処分所得」を算出します。

■金融資産純増率を計算する

金融資産純増率は、「金融資産純増額」÷「可処分所得」×100(%)で求められます。有価証券の投資などを行っていない方は、1年間の貯蓄額がそのまま金融資産純増額になります。金融資産純増率では、言葉が難しくてイメージが沸きにくいかもしれません。簡単に言ってしまえば、1年間の手取り収入のうち、どの位を貯蓄と投資に充てたか、ということになります。

■夫30代のDINKS世帯は、可処分所得の約3割を貯蓄!

先の「夫年齢別DINKS世帯の収入と貯蓄」の表を参考にしながら、自分たちの金融資産純増率が他のDINSK世帯と比較して高いのか、低いのかを考えてみてください。

夫の年代に応じて、金融資産純増率が大きく変化することが表から読み取れます。夫の年齢が30歳代のDINKS世帯では、ナント!可処分所得の約3割を貯蓄や投資にまわしていることがわかります。一方、40歳代以降になると、貯蓄額が1,000万円以上になり、貯蓄のペースが落ちることが分かります。

現在の貯蓄残高と年間の貯蓄額の両方を見ながら、貯蓄のペースの参考にしてみてはいかがでしょうか。