広告のウラにある狙い!?

|

| 貸金業者の金利、業者によって差があることを知っていますか?あなたはどこから借りている? |

まず、自動車や住宅、教育などといった使いみちが限定されているものと、用途が自由なカードローンなどに大別されます。そして昨今、何かと話題が集まるのは、用途が自由な、いわゆる「フリーローン」とか「多目的ローン」と呼ばれるものです。

この部分に関しては、クレジット・信販会社、消費者金融などの貸金業者が、銀行が面倒を見切れない顧客、特にその中でもなるべく信用が高い人に貸し付けをしたく、広告にも仕掛けが施されているように感じます。「初めての方でも…」、そして「気軽に」「身近に」「便利に」といった広告パターンです。「○○日間、無利息!」というものさえありますよね。なぜそんなことするのでしょう? 儲けである利息を一定期間、取らないなんて。

それはさておき、こういった環境のなか今日の貸金業市場は、ノンバンクが多数混在し、生き残りに凌ぎを削りながら形成しているというのが実情といえます。

確実に返すためにも「金利」はいくらか重要!

私たちはもしも困ってお金を借りたいという場合、何を基準に業者を選択すればいいのでしょう? 借りやすさや利便性、審査スピードなどでしょうか。違いますよね。まずは、「金利」に注目すべきではないでしょうか。これは、確実に返済するためにも大切な要素ですし、鉄則でもあります。いくら借りやすくっても、“返しても返しても、なかなか減らない…”のでは、一過性のお粗末な対処ですし、問題の先送りです。ついつい手軽に借りたいがために目を背けがちな金利ですが、これが後にとっても苦しむ要因となる可能性は高いのです。そこで今回は再度、金利の視点から貸金業者を区分けしておきたいと思います。

この貸金業者はどこに当てはまる?

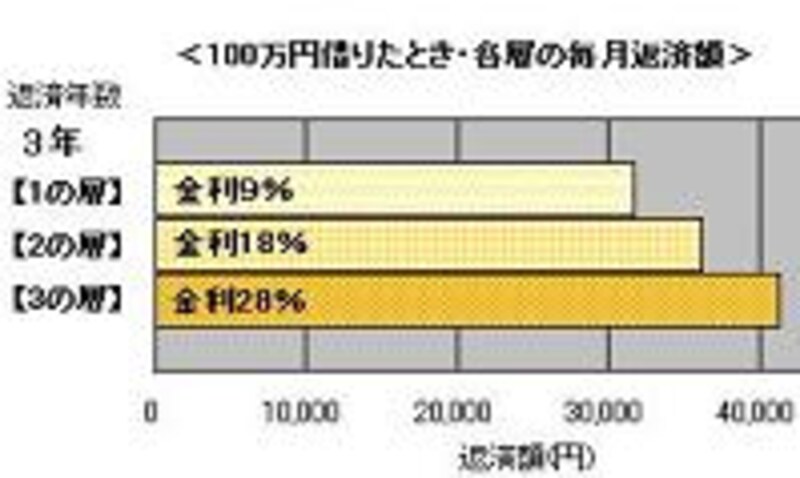

以前の記事にも取り上げましたが、金利には大きく別けて3つの層があります。【1の層】… おおよそ7~15%弱の範囲で貸す、銀行のフリーローン商品。

【2の層】… 15~18%の銀行系消費者ローン。

【3の層】… 消費者金融やクレジット・信販会社が貸し付ける18~29.2%の層。

例えばですが、武富士、DCキャッシュワン、みずほカードローン、日本信販、アイフル、アットローン、三井住友カードローン、プロミス、ジャックス、モビットという貸金業者および金融機関がどこに該当するのか分かりますか?