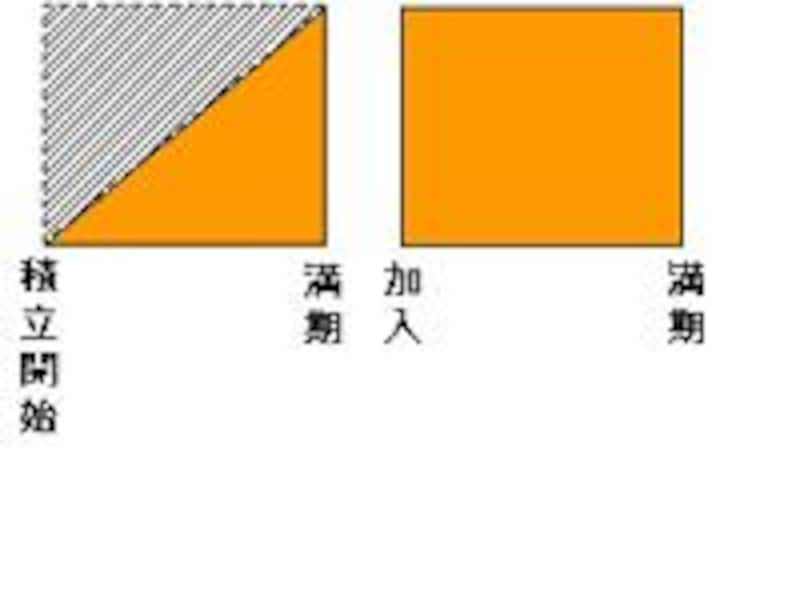

貯蓄は三角、保険は四角といわれるゆえん

|

| 貯蓄が大きくなるまでには時間がかかりますね。それに比べ、保険はすぐに大きな保障を確保できます。 |

保険は貯蓄を守る

貯蓄は積み立て途中で死亡した場合、それまで積み立てられたお金だけしか返ってきませんが、生命保険では、まだ1回しか保険料を支払っていなくても、確実に大きな保障を手にすることができます。特に若いときは貯蓄が少ないのが普通ですから、保険の役割は大きいものになります。また、保険には「貯蓄を守る」という機能もあります。万一のときに保険金が支払われることで、貯蓄を取り崩さずに済むからです。貯蓄が無キズであれば、子どもの教育費のために……、老後資金のために……と貯めていたお金を本来の目的どおりに使うことができます。何といっても最大のメリットは、残された家族に対して経済的な不安を取り除いてあげられることでしょう。つまり、万一への保障という点では、貯蓄より生命保険の方が適しているのです。

保険も必要、貯蓄も大切

生命保険は万一のリスクに備えるものですから、万一のことがなければ、死亡保険金も給付金も受け取れません。でもそこで、もったいないと思ってはいけません。私たちは保険料を支払って、保険期間中の安心感を買ったということなのです。不幸にも万一のことがあれば、どんな高利回りの金融商品にもまさる大きな金額となって返ってくるのです。そして、貯蓄は、どんな目的にも使えるものですから、貯蓄もなければいけません。保険か貯蓄かのどちらかではなく、保険と貯蓄をバランスよく組み合わせれば、人生のどんなリスクも乗り越えていけるのではないでしょうか?【関連リンク】

はじめての生命保険「そもそも生命保険に入った方がいいの?」

はじめての生命保険「保険はどんな仕組みで成り立っているの?」

金融広報中央委員会「保険の必要性」

貯蓄と生命保険の違い