所得税だけではなく住民税からも控除される理由とは?

現在の住宅ローン控除制度では、住宅ローンの年末借入残高の1%に相当する額が支払った所得税から還付されます。年間の控除額の上限は40万円で、10年間適用され、最大で400万円が控除される仕組みです。認定住宅(長期優良住宅、低炭素住宅)の場合は年50万円、最大500万円の控除になります。平成26年(2014年)4月~令和3年(2021年)12月末までの入居開始の場合に適用されます。消費税率10%が適用される住宅を取得して、令和元年10月1日から令和2年12月末までの間に入居した場合には、控除期間が10年から13年と3年間延長されています。さらに、新型コロナウイルス感染症拡大の影響により、入居が遅れた場合は、令和3年12月末までの入居開始であれば13年が適用されます。加えて、経済対策として特例措置そのものが、令和4年12月末までの入居に延長されることが決定しています。

所得税から控除しきれなかった額を住民税から控除できる

住宅ローン控除は支払った所得税の還付なので、控除額が所得税額を上回っていても、支払った所得税額が上限となります。仮に、年末の借入残高が2000万円だとすると控除額は20万円。その年に支払った所得税が15万円だった場合、実際の控除額は15万円ということです。

残りの5万円がソンしたような気分になりますね。でも安心してください。この控除しきれなかった額を住民税から控除するという仕組みがあるのです。

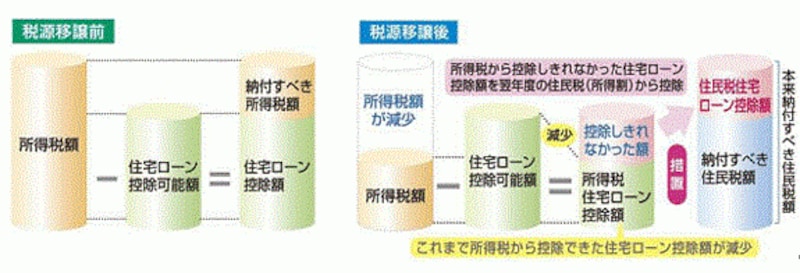

●平成18年末までに入居したケース

平成19年に所得税と住民税の割合を変更した税源移譲によって、所得税が減額になり、所得税から控除できる額が減少する可能性がありました。そこで、所得税から控除しきれなかった額は、翌年度の住民税から控除できるようになりました。

総務省WEBサイトより

●平成21年~令和3年12月31日までに入居のケース

平成21年からは、個人住民税における住宅ローン控除の仕組みができ、さらに平成26年に見直され、令和3年12月31日までの間に居住した場合は、下記の計算により、住民税から控除されるようになりました。

控除額の算出方法は、

「所得税における住宅ローン控除可能額」-「住宅ローン控除適用前の前年の所得税額」=個人住民税の住宅ローン控除額

控除額の上限は、前年の課税所得×7%(13万6500円が上限)となります。

たとえば、住宅ローン控除可能額が22万5000円で、前年の所得税額が19万円だった場合、差し引き3万5000円が翌年度の住民税から控除されます。

住民税からの控除は、手続き不要

以前は、住民税からの控除を受けるためには、税務署や地方自治体に申告する必要がありましたが、現在は、自動的に住民税に反映される仕組みになっているので、手続き上の心配はいりません。- 所得税の確定申告をしている場合

- サラリーマンで、1年目の住宅ローン控除の申告をした場合

- サラリーマンなら2年目からは年末調整で控除される

いずれの場合も、所得税の還付については、年末の借入残高を元に自分でも計算できるので、意識していると思いますが、所得税から還付されなかった分は翌年度の住民税から控除されるため、意外と意識から外れてしまうものです。

住民税がなんとなく減ったとは思うかもしれませんが、それが長年続くと自覚が薄れてしまいます。住宅ローン控除が終了する10年後(13年後)には、所得税、住民税ともに本則に戻りますので、その点は忘れないようにしておきましょう。

【関連記事】

住宅ローン控除とは? その基本の仕組みを解説

住宅ローン控除の必要書類は?入手先も解説

住宅ローン控除、買い換えの場合は譲渡所得に注意

転居・災害でどうなる!?住宅ローン控除

お金が戻る!2021年確定申告のやり方