家計を改善する手段は3つ

支出を減らそうとした時、保険の見直しを考える人は多いはず

収入を増やすには、仕事量を増やしたり、収入が増える転職をしたりする方法のほか、もし現在家計を一人の収入で支えているなら、働き手を増やすことも考えられます。お金に働いてもらうには、銀行の普通預金に寝かせておくだけでは駄目で、株式や投資信託などを購入したり、不動産投資をしたりして、手持ちの資金を有効に活用することが重要です。

収入を増やすこととお金に働いてもらうことは、どちらかと言えば景気が良い時に取り組みやすいものですが、もう一つの支出を減らすことは、逆に景気が悪い時に取り組みやすいものです。ただ、いずれも景気のせいにしていたら、大した成果は生まれません。地道な努力が必要です。努力が好きでない人は習慣化してしまうと、さほど辛くなく取り組めるはずです。

固定的な支出の節約はムリなく効果も大きい

支出には毎月決まって出ていく「固定的な支出」と、月によって出ていくときと出ていかないときがあるような「変動的な支出」があります。

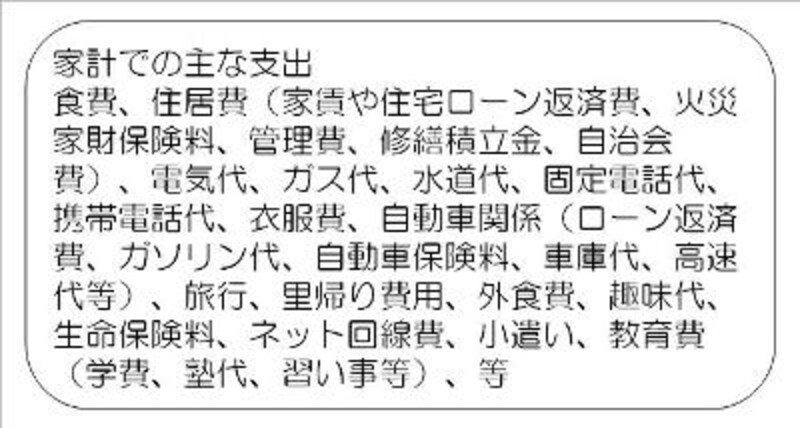

家計における主な支出

それよりも、固定的な支出を節約するほうが結果として効果を発揮しやすいです。固定的な支出で額が大きいのは、食費や住居費、自動車関係、生命保険料あたりでしょうか。

生命保険の見直しも節約効果は大きいけれど…

家計に詳しいファイナンシャルプランナーに聞けば、「自動車の保有をやめてみたらどうか?」とか、「収入に対する比率からもう少し家賃を抑えてみたらどうか?」「住宅ローンを借換えすれば月々の返済が減るのでは?」「生命保険の見直しをしてみてはどうか?」といったアドバイスを受けるはずです。多くの人にとって、車を手放したり家のグレードを下げたりすることにはかなり抵抗感がありますが、生命保険の見直しは手っ取り早い方法と考えるようです。