住民税とは? 計算の仕方や納付方法などを徹底解説

住民税とは、市町村民税・道府県民税の総称で、1月1日時点に住んでいる住所地に納付する税金です。地域社会の費用をできるだけ多くの住民に分担してもらう、という性格を持っている税金です。なお、東京都の場合、市町村民税は23区では特別区民税となり、道府県民税は都民税となっています。個人だけでなく、会社などの法人も地方公共団体の一員として行政サービスを受けているという考えにより、住民税には個人に課す「個人住民税」と法人に課す「法人住民税」があります。この記事では個人住民税について解説していきます。

【住民税額がわかる!住民税決定通知書についての税理士・田中さんの解説動画も御覧ください】

<住民税を徹底解説!目次>

1. 住民税の「所得割」と「均等割」住民税が非課税になる人も

個人住民税にはいくつか種類があり、通常は次の所得割と均等割の2つを合算して納めます。(1)所得割:前年の所得金額に応じて課税される

所得に応じて負担する税額。税金を負担できる力に応じて払ってもらうという考え方。所得割は、給与や商店経営による売上げ、アパート賃貸料などの前年1年間の個人の所得に応じて課されます。

(2)均等割:所得金額にかかわらず定額で課税される

均等割とは、所得が多いか少ないかにかかわらず負担する均等の税額のことです。2014(平成26)年度より500円引き上げられ、標準税率は市区町村税が3500円、都道府県税が1500円。※自治体によって異なり、市区町村税は3500円から4400円、都道府県税は1500円から2500円まで負担額に幅があります。

前年の所得が一定金額以下の人などは住民税が非課税となるケースもある

なお、専業主婦や学生のように所得のない人や生活保護を受けている人、前年の所得が一定金額以下の人などは住民税が非課税となるケースもありますので、あわせてチェックしておきましょう。たとえば、住民税の所得割・均等割ともに非課税となるものの規定の中に、- 障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

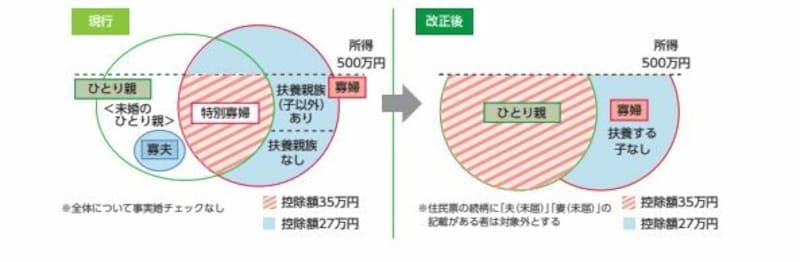

2021年度の住民税の計算から創設されたひとり親控除のイメージ図 (出典:財務省資料より)

つまり、本人の合計所得金額500万円以下で、生計を一にする扶養親族である子どもがいる場合であれば、性別を問わずひとり親控除の対象となることができます。また、女性の場合には生計を一にする扶養親族である子を有さない場合でも合計所得金額500万円以下なら寡婦控除の対象となることができます。

所得税法上の寡婦、あるいはひとり親の規定に該当し、合計所得金額135万円以下であれば、住民税の所得割・均等割双方が非課税になるのです。

ちなみに、パートの年収基準に換算すると合計所得金額135万円以下になるための年収は204万4000円未満という基準となります。

【関連記事をチェック!】

住民税は何歳から何歳まで払うの?未成年でも払うの?

住民税非課税世帯の年収とは?いくら以下で非課税になる?

住民税が免除される人とは?

パートも住民税を支払わなければならない?年収103万円でも払う?

2. 住民税は1月1日現在の住所地が課税する

住民税は、1月1日現在の住所地で、前年の1月1日から12月31日までの1年間の所得に対して課税されます。そのため、1月2日以降に他の市町村に転居した場合でも、1月1日現在で居住していた市町村に全て納付しなければいけません(この場合、その年度の住民税は転居先の市町村から課税されることはありません)。令和2年8月20日に、A県B市からC県D市に引っ越した例で考えてみましょう。

●令和2年度の住民税

令和元年分の所得を基準に(前年課税のルールにより)、令和2年1月1日現在の住所地A県B市から課される。

●令和3年度の住民税

令和2年分の所得を基準に、令和3年1月1日現在の住所地C県D市から課される。

前年の年間の所得を基準に翌年の6月から翌々年の5月まで、あるいは翌年の6月・8月・10月、翌々年の1月(後述も参照)に課税がなされるため、所得税においては「年分」、住民税においては「年度」という使いわけがなされるのです。

【関連記事をチェック!】

引越ししたら、住民税はどこに納める?現在の住所?

引っ越しで住所が変わった人はどこに確定申告を提出する?

3. 所得割は前年の所得に応じて課税される

所得割は住民税の大部分を占め、前年の1月から12月までの1年間の所得を基準に計算されます。具体的には、課税所得金額に道府県民税または市町村民税の税率を掛け、それから税額控除して税額が決定します。所得割額=(前年の総所得金額等-所得控除額)×税率-税額控除額

サラリーマンの場合、年末調整の時期に所得の証明書として源泉徴収票が発行されますが、この内容が勤務先から各住所地の市区町村に送られます。そしてこの前年の所得についてのデータをもとに、住民税の課税額が計算されるのです。

【住民税が高すぎると思ったら、こういう理由かも?動画でチェック】

4. 住民税の計算方法とは?税率は一律10%

通常、納付する住民税は、「均等割」と「所得割」を合算したものです。それぞれの税率と標準税額は原則、以下の通りです。- 所得割 市町村民税6%+道府県民税4%=合計10%

- 均等割 市町村民税3000円+道府県民税1000円=合計4000円

【関連記事をチェック!】

住民税はいくら?源泉徴収票の年収から計算するには

月収20万円で住民税はいくら払う?

「住民税が高い」と感じたらチェックしたいこと

5. 住民税を納める方法は2種類

住民税を納める方法は、サラリーマンとそうでない人とで異なります。具体的には、「特別徴収」と「普通徴収」です。●特別徴収

給与所得者(サラリーマン)については、給与を支払う者(事業主)が、その年の6月から翌年の5月(これが住民税でいう年度になります)までの12回に分けて給与から天引きします。そして、事業主がとりまとめて住民税を納付します。

【関連記事をチェック!】

住民税が入社2年目の6月から天引きされる理由

住民税の支払い期間とは?いつの分を、何月から何月までに支払う?

住民税決定通知書とは?いつ、どこでもらえる?

住民税納付書はいつ届く?普通徴収は6月に届く

●普通徴収

事業所得者や公的年金所得者、会社勤めをしていたが退職した場合など、給与から住民税を差し引けない人などを対象とした納税方法です。通常、毎年6月に、市町村・特別区から納税義務者に税額通知書(納付書)が送付され、この納付書により市区町村役場や金融機関などの窓口で支払います。納期は6月・8月・10月・1月などの年4期となっていますが、支払い月は各市区町村によって異なります。

6. 住民税は金融商品にも課税される

個人住民税には、「所得割」「均等割」のほか、金融商品に関連する「利子割」「配当割」「株式等譲渡所得割」という種類の住民税があります。7. 住民税の利子割とは

「利子割」とは、預貯金の利子や特定公社債等の利子・収益分配金(以下、預貯金の利子等という)に課税されるものです。預貯金の利子等をもらう際、所得税15%(※1)、住民税5%が天引きされていますが、この住民税5%分が利子割です。例えば預金通帳に利息が800円と印字されていた場合、実際の利息は1000円で、そこから所得税150円(※2)、住民税50円が天引きされているということです。この住民税50円が利子割です。

8. 住民税の配当割、株式等譲渡所得割とは

「配当割」と「株式等譲渡所得割」は、どちらも上場株式等の取引に関係するものです。前者は一定の上場株式等の配当に課税され、後者は上場株式等の譲渡所得に課税されます。現在、上場株式等の取引を行うと、配当をもらう場合も売買して儲けが生じる場合も、所得税15%・住民税5%が課されることになっています。

例えば30万円の配当をもらったら、所得税4万5000円(※3)と住民税1万5000円が天引きされて24万円の手取りとなります。このケースでいう住民税1万5000円が配当割です。

また、70万円で取得した株を100万円で売却できたとします(便宜上、株式譲渡費用は考慮しません)。この場合、儲けの30万円に対して、所得税4万5000円(※3)と住民税1万5000円が課税されます。このケースでいう住民税1万5000円が株式等譲渡所得割です。

また、平成27年以前は一定の公社債取引については非課税であったものが、平成28年より課税扱いとされる一方で、特に特定公社債の利子所得・譲渡所得については上場株式等との損益通算が可能となっています。

なお現在では、所得税と住民税の天引きをしてくれ、確定申告不要とする口座があります。源泉徴収選択口座といいますが、こちらの口座内で取引すると利子割・配当割・株式等譲渡所得割とも住民税の徴収税率が同じですので同様の処理となります。

9. 住民税の均等割にも復興増税が

個人住民税においては、東日本大震災の復興財源確保を目的として、平成23年12月2日に復興財源確保法が公布され、すでに増税期間に入っています。●住民税

増税の対象となったのは均等割で、増税額は以下のとおりです。

・道府県民税の均等割 1000円→1500円

・市町村民税の均等割 3000円→3500円

増税期間は平成26(2014)年度から令和5(2023)年度まで10年間、増税額はあわせて1000円です。所得割・利子割・配当割・株式等譲渡所得割には影響はありません。

●所得税

所得税については、基準所得税率に2.1%を乗じた税率分が増税されています(復興特別所得税)。増税期間は平成25(2013)年から令和19(2037)年までです。

復興特別所得税を考慮するなら、前述の※1~※3を下記のように読み替えてください。

・所得税率(※1) 15%→15.315%

・利子割のケース(※2) 150円→153円

・配当割、株式等譲渡所得割のケース(※3) 4万5000円→4万5945円

住民税についても所得税についても、復興増税分、手取りが少なくなると理解しておくといいでしょう。

【編集部より住民税関連・オススメ動画】

【住民税についての関連記事】

月収20万円で住民税はいくら払う?

住民税の納付方法:普通徴収と特別徴収の違い

無収入でも住民税がかかるのは前年の収入があるから?

所得税の確定申告が不要でも住民税の申告が必要な人は?

住民税を払えなくて督促状が届いたら?分納の相談を

住民税の課税証明書の入手方法&申請方法

住民税決定通知書とは?いつ、どこでもらえる?