|

| 現在の年金財政のメリット・デメリットは何? |

社会保険方式のメリットとデメリット

それでは、現在の年金制度の財政方式である社会保険方式にはどのようなメリットとデメリットがあるのでしょうか。日本の年金制度は社会保険方式を採用することにより、現役世代が働いて得た収入から保険料を負担してシニア世代の年金を支える「世代間扶養」を国全体で行っています。かつては、親の老後は子どもがみる「私的扶養」が当たり前でしたが、現在のシニア世代は老後の生活資金を賄う手段として子どもの援助をあげる人が少数派になっています。

国全体で世代間扶養が行えることは、社会保険方式のメリットです。また、保険料の負担実績が将来の年金受給権の根拠となり年金額にも反映するので、現役時代の自助努力が将来の経済的自立につながり、負担と給付の関係が明確であるというメリットがあります。

一方で、社会保険方式では、保険料の滞納者が多いというデメリットがあげられます。自ら納付手続きを取る第1号被保険者の保険料納付率は平成20年2月末現在で63.1%、3人に1人が保険料を滞納していることになります。この高い滞納率を解消するために様々な免除制度が導入されていますが、劇的に滞納率を下げる効果をあげることができません。

また、公的年金の保険料には、現在高齢化社会に向けて現役世代の負担増を抑制するために、「保険料水準固定方式」が導入されています。これにより、保険料の上昇に上限を設け、その範囲内で年金額は調整されます。つまり、上限は定められていますが、今後、国民年金は平成29年度まで、厚生年金は平成28年度まで保険料が上昇することになります。

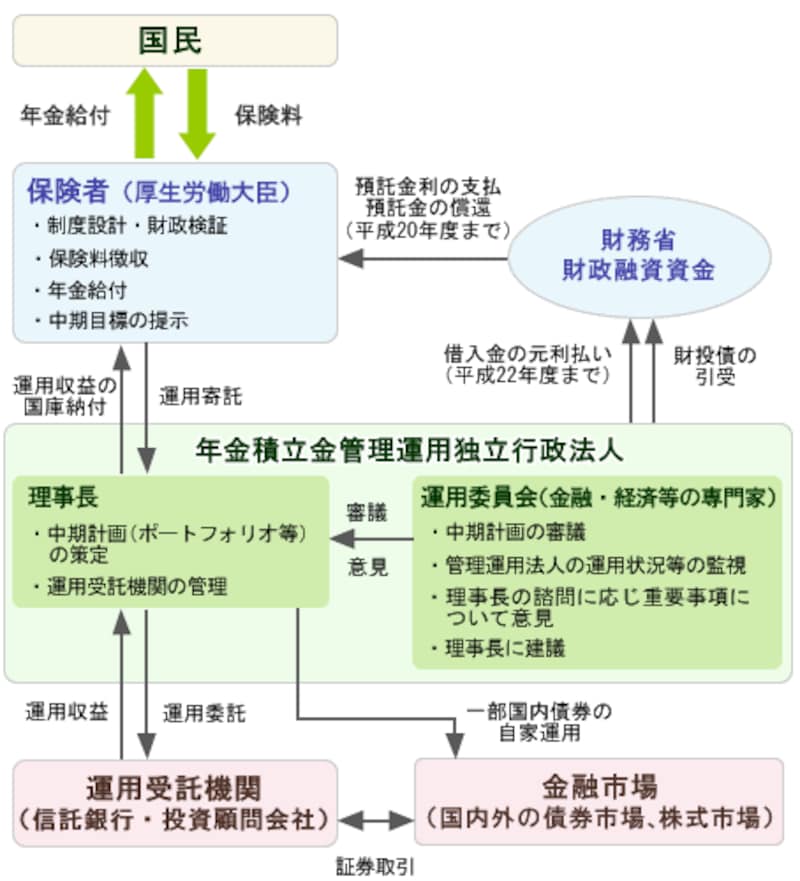

年金の3つの財源~保険料、国庫負担、積立金

「現在の年金制度の財源が全額保険料で賄われているのか」というと、そうではありません。現在の制度では、全国民共通の基礎年金の財源に国庫負担、つまり税金が充てられています。国庫負担は、基礎年金制度が導入された昭和61年から年金給付の3分の1割合で行われてきました。平成16年の年金法改正により、国庫負担は平成21年度までに段階的に2分の1まで引き上げられることが決まっています。また、現役世代が負担している保険料は保険者である厚生労働大臣から以下のようなしくみで年金積立金管理運用独立行政法人に寄託され、運用されています。

|

| ※年金積立金管理運用独立行政法人HPより |

その運用収益を国庫に納付することにより、年金給付の財源になっています。

このように、現在の年金制度では、保険料収入をメインに、一部、税収入等も合わせた財政方式をとっています。

年金財政改革の提案は次ページで