銀行で積立できる日本株インデックス型と世界バランス型は?

|

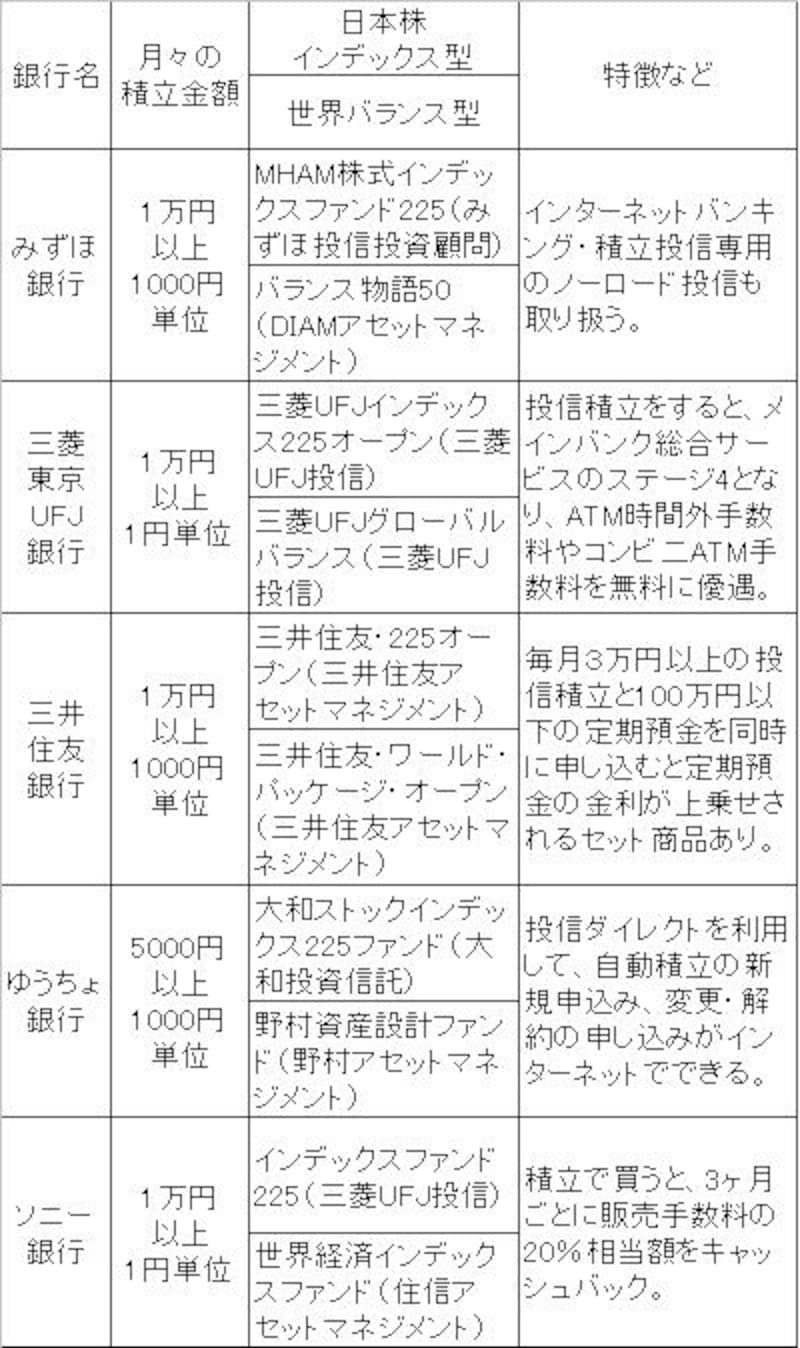

銀行で買える投資信託はグループ内の運用会社のものが多い

投資信託の運用会社は証券会社の系列であるところが多く、証券会社と銀行は現在、グループ化が進んでいます。銀行では系列外の商品も扱っていますが、やはり同じグループ内の運用会社の商品が数多く販売されています。例えば日経平均に連動する日本株インデックス型なら、みずほ銀行はみずほ投信投資顧問、三菱東京UFJ銀行は三菱UFJ投信といった具合です(上の表を参照)。でも、インデックス型の場合は、あまり気にすることはありません。平均株価に限りなく近く値動きするように運用されるので、運用会社による違いはそれほど大きくないからです。

これに対して、世界の株式や債券などにバランスよく投資する世界バランス型は、運用会社によって個性が違う投資信託です。「バランスよく」と言葉で言うのは簡単ですが、実際に何をどれくらいの比率で購入するかは、運用担当者の判断によります。もちろん、「株式の比率は○割まで」「為替ヘッジを行なうか行なわないか」などといった投資方針は事前に決められています。バランス型の中にも、株式の比率が高い積極型、債券を多めに組み入れた安定型など、いくつかのタイプがあります。表では、ガイドの独断で、もっとも一般的な?(国内・海外・株式・債券の割合がなるべく同率に近い)ものを1本選んで紹介しています。

3ヶ月分程度の生活費を預金で確保してから始めたい

人生何が起こるかわかりませんから、投資信託の積立は、最低でも3ヵ月分程度の生活費を預金で確保した上で始めたいものです。おすすめは、元本割れのない定期預金の積立と平行して行なうことです。そして半年か1年に一度は、投資金額と、その時点での時価での残高を比べてみましょう。銀行からは定期的にレポートなどが送られてくるはずです。

感情や価格の変動に左右されずに機械的に買い付けるのが積立のメリットですが、どんどん下がっていく局面で積立を続けるのは、よほど将来に楽観的な見通しをもっているか、信念がないとむずかしいでしょう。

家計の状況や経済の動向によっては途中で休んだり、金額を変更したり、商品を変えることも検討してよいのではないでしょうか? 無理をして投資をする必要はないのですから。

関連リンク