住宅ローン控除が来年なくなります。繰り上げ返済すべきでしょうか

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は46歳、正社員で働く女性の方で、ご主人、2人のお子さんとの4人家族で暮らしています。ご相談は、住宅ローンの一括返済について。10年間の所得税控除が終わる2年後に行うことは可能かどうか。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

■相談者

まーぼのすけさん(仮名)

女性/会社員/46歳

九州/持ち家・一戸建て

■家族構成

夫(45歳)、子ども2人(小学5年、小学1年)

■相談内容

すごく参考にしています。住宅ローン控除が来年はなくなるので、そのタイミングで一括返済した方がいいのか、それとも借りたまま投資をした方がいいのかアドバイスがほしいです。全期間固定で1.45%、2年後の残り住宅ローンはおよそ1800万円。毎年200万円は貯金できて、2年後火災保険の積み立てで200万円返ってくるので、2500万円貯金あるはずです。

ちなみに子ども2人はともに大学には進学せず、高卒で就職する予定です。車は1人1台必須地域ですが、買い換え予定は6年後と8年後です。なお支出は月によって変動があるので、データでは支出34万円としてますが、トータルすると毎月5万5000円の貯金です。あとはボーナスの残りを貯めています。アドバイスどうかよろしくお願いいたします!

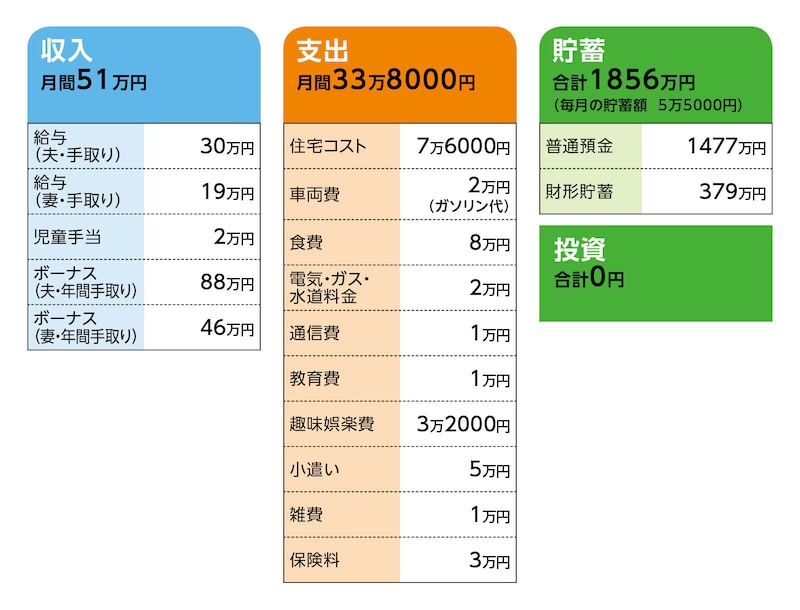

■家計収支データ

「まーぼのすけ」さんの家計収支データは図表のとおりです。

■家計収支データ補足

(1)収入について

2カ月後に夫は5万円、相談者は5000円、昇給する予定。

(2)家計支出について

毎月の支出は、相談者いわく「最低限発生する支出額」とのこと。実際は毎月40万円くらい支出していると感じているが、内訳は把握していないとのこと。

(3)ボーナスの使いみち

固定資産税/年間11万円、自動車維持費(2台分)/税金、保険、車検で年間21万円、残りは基本貯蓄。他の年払い支出、不定期支出は毎月の家計から捻出

(4)住宅ローンについて

8年前の購入で、住宅ローンは3000万円、35年払い。購入した同年に500万円繰り上げ返済を行い、返済額を1万5000円下げた(返済額軽減型を選択)。住宅ローン減税による控除分は貯蓄に回している。

(5)加入保険の内訳

夫/生命保険=保険料14万円(年払い)

他に火災保険(10年満期で200万円の満期金あり)=保険料22万円(年払い)

(※)いずれも毎月の保険料に月割りで計上している。

(6)投資について

これまで運用をしていない理由は、リスクを取りたくないため。ただし、物価高の中、現金だけでは目減りする不安を感じている。住宅ローン減税の終了を機に、全額返済すれば500万円ほど支払い利息が削減できると分かり、その一部を投資に回してもいいのではと考えている。

(7)自動車の買い替え予算

計400万円と考えているが、最近は車両価格も上がっていて、計500万円も想定している。今後の買い替え回数は、直近の予定も含め、2回ないし3回。

(8)教育について

相談文には「子どもたちは高卒で就職」と書いたが、上の子は大学に行くかもという思いもあり、

最近、家庭教師(月2万2000円)をつけた(家計収支データには含まず)。

■FP井戸美枝からの3つのアドバイス

アドバイス1:余裕があるからこそ急がない返済を

アドバイス2:教育資金の確保を最優先に

アドバイス3:家計管理で家計防衛をしていく

アドバイス1:余裕があるからこそ急がない返済を

ご相談の住宅ローンの一括返済ですが、少なくとも今現在、2年後の住宅ローン控除が終わるタイミングに合わせて実施するかどうかは決めなくてもいいのでは、と考えます。

一括返済を考えられている理由は当然、それによるローンの利息分の支払い削減と思われます。正確な借入額、借入時期、過去の繰り上げ返済の数字は分かりませんが、いただいたデータから試算すると、利息軽減額は300万円半ばでしょうか。軽減額としては大きいですし、その後、毎月の住宅ローン返済がなくなるわけですから、以降の家計管理もラクになることになります。

では、一括返済の時、世帯の金融資産はどうなっているでしょうか。ご相談文には「毎年200万円は貯蓄できている」とあります。また、同じ年に、火災保険の満期返礼金200万円を受け取れます。それをそのまま現在の貯蓄に加算すれば、ざっと2450万円。ここから返済額を差し引くと、手元に残るのは650万円となります。

現在の収入や利息軽減のメリットを考えれば、一括返済の実施が前向きとなるのはむしろ自然です。では、不安な部分がないかと言えば、そうとも言えないと感じます。

アドバイス2:教育資金の確保を最優先に

その要因として、まず、教育費があります。

お子さん2人、ともに大学費用までは備えておくべきと思います。実際、上のお子さんは、当初大学進学は想定していなかったものの、先日より大学進学も考えて、家庭教師をつけられたとのこと。想定プランは、変わることもあります。実際にお子さんは、まだ小学5年生と1年生。進路を確定するには早過ぎるのではないでしょうか。

現在、高校無償化も拡大され、教育費の負担も軽減されていますが、大学進学となると、まとまった教育資金が必要となります。私立文系なら400万円、理系(医・歯・薬学部は除く)なら500万円前半が、現在の卒業までの平均学費。しかし、それ以外にも通学費や活動費(部活やゼミなど)、入学までの進学塾の費用など。また、自宅通学ではないなら、いわゆる仕送りも発生。平均でその費用は年間100万円ほど。そして、これら費用は物価高騰により現在よりアップする可能性は十分あります。今後の教育資金は、1人1000万円で計2000万円は確保しておきたいところです。

それでも、今後も年間200万円ペースで貯蓄できるなら、第1子が大学進学前に、2人分の教育資金の準備は十分可能です。ただし、その間に発生する教育費以外の支出も考慮しなくてはいけません。それがもう1つの不安です。

下のお子さんが大学入学の頃(一括返済から10年後)、ご夫婦とも50代後半。その間、想定される不定期支出として、自動車の買い替え費用に500万円。加えて、ご自宅も築10~15年で一定のメンテナンス(外壁、天井、水回り、住宅機器など)が発生します。こちらの費用は近年の高騰を踏まえると、少なくとも500万円程度は見積もっておきたい。

結果、単純計算ではありますが、定年時に手元の金融資産は、残り約2900万円(50代後半の貯蓄を加算)。ただし、所得税控除がなくなりますので、その分を差し引かなくてはなりません。それでも、住宅ローンの支払い分がなくなり、さらに、今後の昇給や、ご夫婦それぞれが受け取られる退職金がまとまった額なら、老後資金に対してさほど心配は要らないでしょう。

一方で、このマネープランが継続される保証はありません。将来のさらなる物価高や収入の維持も不確定です。試算はあくまで試算ということです。

もちろん、心配すればキリがないですが、ご相談者の世帯には資金的に余裕がある(それが想定される)からこそ、急いで2年後に一括返済を目指さなくても、と感じます。

その時点では、まだ、お子さんたちの進路は見えていないはず。したがって、ある程度見えてくる5~8年後に一括返済するかどうかを、決めても遅くはないと考えます。あるいは、それまでに一部、繰り上げ返済でもいいと思います。ともあれ、住宅ローンの金利が高まる傾向がある中、固定ローンを利用していることも、急がない選択にプラスに働くでしょう。

アドバイス3:家計管理で家計防衛をしていく

もう1つ、気になるのが家計管理です。

ご相談者もフルタイムで働かれていますので、細かく管理することは大変かと思います。ならば、大まかで構いませんので、年間支出の内容は把握しておきたいと思います。

データを拝見すると、年間収支はプラス350万円ほど。対して貯蓄が200万円とすれば、残り150万円は支出となります。明確なのは、固定資産税と自動車の維持費(保険、税金、車検など)。これで年間で約30万円。つまり、それ以外に年間120万円支出があるわけです。

もっと節約すべきと言いたいわけではありません。家族旅行も重要なイベントですし、お子さんが希望すれば学校外活動も必要と感じます。家具や家電の買い替えも発生しますし、親も時に息抜きをすべきでしょう。

ただし、気付かないうちに貯蓄ペースが落ちることもあります。支出を確認することで、何に使ったか覚えていない、いわゆる使途不明金が見つかったり、不要なサブスク費用、会員費があったりするかもしれません。そういった支出を減らすだけでも、貯蓄ペースは上がります。

今後、お子さんの成長とともに支出は増えていくと思われます。資金の管理、お金の流れを把握することは、不透明な時代での家計防衛にもつながります。

最後に投資について。確かに、今後も普通預金に預金しておくのはもったいない気がします。一部NISAやiDeCoで投資をされてもいいでしょう。しかし、住宅ローンの一括返済、繰り上げ返済で得た支払い利息を全額投資に回すのは金額としては、多額過ぎます。少なくとも、教育資金を確保できるまでは、その一部に抑えるべき。それまでは、元本保証で金利が有利な定期預金や、個人向け国債を活用してください。

ともあれ、住宅ローン控除が終了するまで2年あります。それまでに、家計管理を実践し、一括返済(または一部、繰り上げ返済)については慌てず、お子さんの成長や進路に合わせて実施してほしいと思います。

相談者「まーぼのすけ」さんから寄せられた感想

先生のアドバイスを拝見して、一括返済は見送った方がいいのかなと思いました。子どもの進路も未確定で、相談している間にも想定が変わってきています。下の子が楽器を習いたいと言い出し、さらに月1万円ほどの出費も増えそうです。

それでも、ローン利息がもったいないという気持ちは本音としてあります。一括返済は見送りつつ、半分返すことも含めて、何度か読み返しながら2年後にどうするか考えたいと思います。ありがとうございました!

※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール』(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武