老後に向けての施設入所にかかる資金で悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は54歳、公務員の男性の方です。仕事で悩み、うつ病を発症。退職、リタイアを決断しました。そこで悩むのは、老後の住まい。個人的には、いずれ施設入所を希望しているが資金的に不安があるとのこと。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

1年後に退職します。老後の住まいで悩んでいます(画像:PIXTA)

真面目な人こそ病むさん(仮名)

男性/公務員/54歳

関西/持ち家・一戸建て

■家族構成

妻(専業主婦・51歳)

■相談内容

いつも参考にさせていただいています。うつ病と診断されました。もう3回目の罹患(りかん)で仕事にも諦めがつき、1年後55歳での早期退職を考えています。ただ、今の心身ですぐ再就職やアルバイトする気力にはなれず、現時点では退職後はフルリタイアを希望しています。また、子もおらず、最終的には何らかの施設で終末を迎えたいと思いますが、現状の資産で対応可能でしょうか。

退職金はおそらく2000万円弱。年金は定期便を見ると60歳までこの納付が続けば夫210万円、と記載されていますので早期退職すればもっと下がる予定です。妻の年金は170万円です。相続は見込めません。お金のかかる趣味はなく夫婦と愛猫2匹でつつましく暮らして生きていければ十分です。

適切なご助言をよろしくおねがいします。

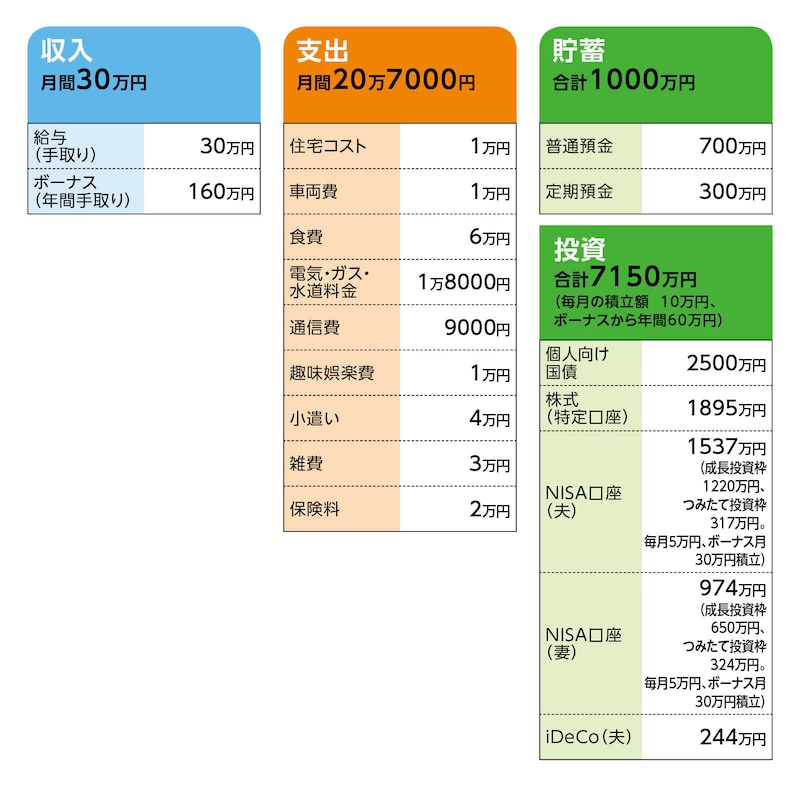

■家計収支データ

「真面目な人こそ病む」さんの家計収支データは図表のとおりです。

相談者「真面目な人こそ病む」さんの家計収支データ

(1)加入保険の保障内容

[相談者]

・定期保険(団体保険・死亡1800万円)=毎月の保険料7300円

・定期医療保険(団体保険)=毎月の保険料2700円

・個人年金保険(60歳から10年確定、年金額28万4000円)=毎月の保険料1万円

[妻]

・個人年金保険(60歳から10年確定、年金額41万6000円)=保険料払い込み終了

(2)ボーナスの使いみち

車検15万円、固定資産税+自動車税=15万円、それ以外の支出は、短期の国内旅行くらい。残りは貯蓄か投資。ちなみに、買い物などの不定期支出は株の配当金で賄っている。

(3)自動車の買い替え

昨年、買い替えたため、次回は12年後。予算は300万円。

(4)住宅リフォームについて

外壁と屋根は8年前に改修。今度、住宅の第三者評価機関に点検を依頼し、必要な箇所のみリフォームする予定。予算は400万円程度。

(5)うつ病の原因

相談者コメント「真面目で責任感が強すぎるといわれます。鉢植え人事で部署異動しており、今年、54歳にしてまた、初めての部署に配置され適材適所の人事ではありません。加齢による理解力や体力の衰えも認識して、分からないことも多々ありです。うつ病の要因は仕事関係のみです」

(6)相談者の施設入所について

一定の要介護となった時点で、地域包括支援センターやケアマネジャーと相談し、自宅介護が大変となれば、金銭的な無理のない介護施設を希望。妻も同様。

■FP井戸美枝からの3つのアドバイス

アドバイス1:老後資金は十分足ります

アドバイス2:施設入所も資金的に問題なし

アドバイス3:最優先は「楽しむ」生活を

アドバイス1:老後資金は十分足ります

ご心配なのは、早期退職による老後資金かと思いますが、結論から先に申し上げると、ほぼ心配することはないと考えます。具体的に、概算ではありますが、試算で見ていきましょう。今後のライフプランは、ご希望どおり55歳で退職(便宜上、ちょうど1年後とします)し、その後は働かず、フルリタイアするとします。

それまでの1年間に増える金融資産は約250万円。これに退職金と、今ある金融資産(投資商品は評価額の変動は考慮しないとする)を加算すると、1億400万円となります。

55歳からの生活費ですが、上記データにある年間の基本生活費は同じ(ただし、団体生命の定期保険は解約とします)として、60歳までは、国民健康保険(介護保険を含む)、国民年金保険の社会保険料が別途、ご夫婦それぞれに発生します。これも加算すると、概算ではありますが320万~340万円でしょうか。ここでは5年間でざっと1700万円とします。

60歳からの5年間は、国民年金保険と個人年金保険の保険料がなくなりますので、生活費をざっと280万円として、5年間で1400万円。

今後の公的年金以外の収入として、個人年金保険から受け取る年金があります。総額で700万円。対して支出は、住宅のリフォームと自動車の買い替え。これら予算が計700万円ですから、ちょうど相殺されます。

結果、65歳となった時点の金融資産は、1億400万円から3100万円を差し引いた7300万円となります。

65歳からの年金生活ですが、早期退職により年金額は定期便の見込みより多少下がる可能性があります。ここでは年間200万円程度として試算します。奥さまは170万円ですから、計370万円。社会保険料や税金を差し引いた手取り額でざっと320万円とします。

一方、支出ですが、今までボーナスから捻出していた分(旅行費なども含めて)年間270万円とすると、年間50万円黒字となりますので、30年で1500万円、元金だけでも金融資産が増えることになります。多少のインフレを考慮しても、65歳時の金融資産7300万円は手を付けず、年金だけで老後生活を送れることになります。

また、金融資産のポートフォリオも、現状に合ったいい内容となっています。

アドバイス2:施設入所も資金的に問題なし

次に、有料老人ホームに入所した場合。これについては、まだ時間もありますので、その時の状況に合ったものを、慌てず検討すればいいと思います。実際に施設入所にかかるコストは千差万別。もっとも違いの出る入所金は、それこそ0円から、中には1億円を超えるものまであります。入所金は、毎月の利用料(家賃など)の前払い分という意味もありますが、金額が高いほど、立地がよく、施設や食事、介護サービスがより質が高い傾向にあるようです。

仮に、75歳から入所、コストは入所金2000万円、実際にかかる毎月の費用を25万円とすると、20年間で取り崩す費用は4000万円(総コストから相談者が受給する公的年金を差し引いた額)。それでも、老後資金は3500万円前後が残るはず。ご相談者も、納得のいく施設の選択肢は資金的に十分あるでしょう。

また、奥さまが75歳以降、ご自身の年金と残った老後資金で1人暮らしをすることで困ることはそうないと思われます。共に入所の場合も、同時にとなると、対応する施設は少なくなりますが、資金的には自宅売却という方法もありますし、心配はないと考えます。

アドバイス3:最優先は「楽しむ」生活を

とはいえ、気になる部分はあります。ご相談者が、今から「施設入所」を心配されている点です。お子さんがいないとはいえ、54歳でここまで金融資産を用意できたことは、とても立派です。私の知人も経験しましたが、50代になってからの職場異動、新しい仕事への対応が相当に大変なことは、十分想像できます。体調を崩した原因が「真面目すぎる性格」と思われているかもしれませんが、真面目だからこそ、今まで頑張って仕事を続けてこられたのではないでしょうか。

ならば、今後のマネープランについて、施設入所を心配するより、退職後の生活を楽しむことを優先されてもいいのでは。ご家族(奥さま)に「迷惑をかけたくない」ために介護施設を考えているとしても、少なくとも相談者の場合、入所が必要となったときに考えても、遅くはないと個人的には思います。

もちろん無理にぜいたくをする必要はありません。それでも楽しい日々を過ごすために、資金を使うことは決して間違いではないはずです。それだけの余裕があるからです。少し飛躍しているかもしれませんが、もしも、まったく違う場所にしばらく住んでみたいなら、そんな経験をされてもいいと思います。

ともあれ、自分のため、そして奥さまのためにも、退職後の生活を楽しむことを最優先してほしいと考えます。

相談者「真面目な人こそ病む」さんから寄せられた感想

診断ありがとうございました。井戸先生の心温まる回答に感謝します。今日、明日の生活でバタバタしている自分には明るい道しるべになります。少し、余裕ができ、健康が回復したら視野のひろがる人生を過ごしたいです。※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武