個人向け国債・固定3年を金利0.79%で100万円購入すると、半年後にもらえる利息はいくら?(画像:PIXTA)

個人向け国債・固定3年を「金利0.79%」で100万円購入すると、半年後にもらえる利息はいくら?

個人向け国債・固定3年(金利0.79%/年)を100万円購入した場合の6カ月後の利息を計算してみましょう。【半年後にもらえる利息】

・100万円×0.79%×1/2(半年間であるため)=3950円

実際は、受け取った利息から、税率20.315%分の「802円」が差し引かれます。税率の内訳は、「所得税および復興特別所得税15.315%と住民税5%」です。

そのため、個人向け国債・固定3年を金利0.79%で100万円購入すると、半年後にもらえる税引き後の利息は「3950円-802円=3148円」となります。

参照:固定3年「第183回債」 財務省

1万円から始められる!個人向け国債の魅力と活用法

「投資は難しそう」「お金が減るのが不安」と感じている方にこそ知ってほしいのが、個人向け国債です。国が発行する債券であり、元本保証があるため、他の金融商品に比べてリスクが低く、安全性が高いのが特長です。個人向け国債には「変動10年」「固定5年」「固定3年」の3タイプがありますが、今回はその中であまり選ばれていない「固定3年」に注目してみましょう。

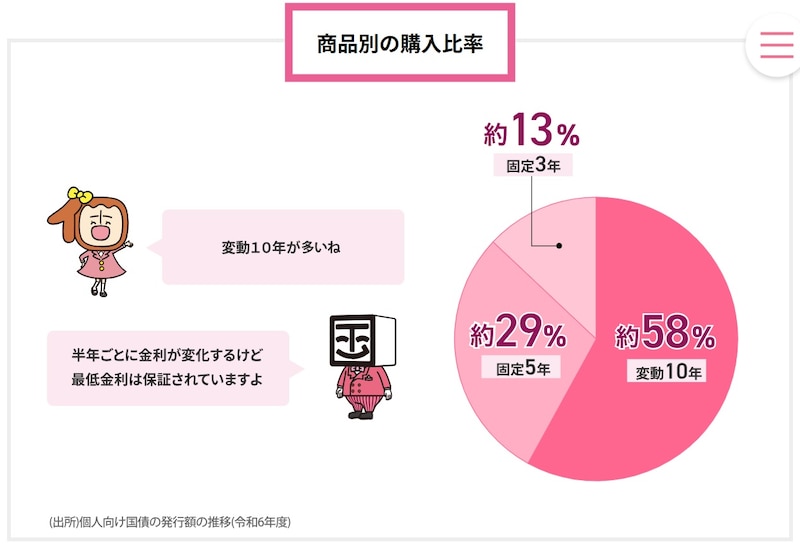

●固定3年はなぜ人気が低め?

令和6年度の発行額の推移を見ても、固定3年の購入割合は「約13%」と、3種類の中で最も少なくなっています。理由の1つは金利の差。2025年8月時点の金利は、変動10年と固定5年が年0.97%であるのに対し、固定3年は年0.79%と低めの設定になっています。固定3年は過去を見ても、他のタイプより金利が低い傾向にあります。

出所:個人向け国債「ご購入者の声」 財務省

●3年以内に使う予定のある資金を安全に置いておきたい人

教育費、リフォーム資金、旅行資金など、近い将来使う予定のお金を減らさずに保有したい方におすすめです。

●金利変動の影響を受けずに短期で確実な利回りを得たい人

固定金利なので、購入時点で受け取れる利息額が3年間変わりません。

●初めての投資で短い期間から試してみたい人

長期保有に不安がある方でも、3年間という期間なら始めやすいでしょう。

個人向け国債の3つの魅力

個人向け国債の魅力を3つご紹介します。●個人向け国債の魅力1:安全性が高く、元本保証で安心

個人向け国債には「変動10年」「固定5年」「固定3年」の3タイプがあります。どれを選んでも、満期まで保有すれば預けたお金(元本)は戻ってくる仕組みです。

さらに、保有期間中は半年ごとに利息が支払われるため、預けておくだけで少しずつお金が増えていきます。

●個人向け国債の魅力2:1万円から始められる

「投資は大きな資金が必要」と思われがちですが、個人向け国債は1万円から購入可能。まとまったお金がなくても始められるので、投資デビューにもぴったりです。「まずは試してみたい」というときにも手軽にスタートできます。

●個人向け国債の魅力3:1年経過後なら中途換金も可能

購入から1年たてば、1万円単位で中途換金ができます。「急にお金が必要になった」「別の目的に使いたくなった」というときにも対応可能。ただし、中途換金時は「直前2回分の利子×0.79685」が差し引かれる点には注意しましょう。

まとめ

固定3年は金利こそ他のタイプより低めですが、「3年以内に使う予定がある資金を安全に保有したい」「短期間から試してみたい」という方には向いています。生活に今すぐ使う予定のないお金を、減らさずに安心して置いておきたい場合、個人向け国債は堅実で心強い選択肢です。大切なのは、生活に負担をかけない範囲で始めること。将来に備えて、自分のペースで資産づくりを進めていきましょう。