厚生年金加入の利点とは?(画像:PIXTA)

実際、生活情報サイトAll Aboutの【年金に関するエピソード募集】をもとにした記事でも、退職した会社員の方から、そのようなコメントが寄せられているのが多く見られます。しかし、本当に厚生年金保険は役に立たない制度なのでしょうか? ここでは、自分で資産を運用して年金をつくる「自分年金」との比較を通じて、厚生年金保険の実力を見ていきます。

【参考】

現預金10万円「とにかく生活費が足りない。年齢的に仕事も見つからず、どうしたらいいのか不安」60歳の節約年金生活

現預金500万円「年金でもらえる金額が少ないので生活費が足りません」と語る65歳男性の後悔とは……

月の支出16万円「夫婦の年金だけでは年の半分くらいは足りない」68歳男性が感じている後悔のワケ

厚生年金保険の基本構造とは?

厚生年金保険は、一定の要件を満たす会社員が原則として加入する公的年金制度です。保険料は給与の18.3%で、そのうち半分(9.15%)を本人が負担し、残りは会社が負担します。この保険料を納めることで、65歳から老齢基礎年金と老齢厚生年金の2種類を受け取れます。老齢基礎年金は、40年間保険料を納めた場合、令和7年度の満額で月額6万9308円となります。

老齢厚生年金は、平均標準報酬額に基づいて……

年金額=平均標準報酬額×5.481/1000×加入月数

で算出されます(平成15年4月以降の部分に適用)。

「厚生年金」と「自分年金」を40年間の運用シミュレーションで比較してみると……

簡単なシミュレーションで厚生年金保険料と厚生年金給付の関係を見てみましょう。直近の『令和6年簡易生命表』によると、65歳の男性と女性の平均余命は19.47年と24.38年ですので、簡便化のため、40年間保険料を納付して、65歳から20年間年金を受け取るという設定にします。比較のため、自分でお金を運用して年金をつくった場合(自分年金)のシミュレーションもあわせて行います。

■シミュレーションの前提

<共通>年間の給与は40年間にわたり400万円(40年間同じとします)の会社員。保険料率は9.15%、年金は65歳から20年間受け取り

<厚生年金保険>賃金・物価上昇率は60年間にわたり0%、老齢基礎年金部分は令和7年度の満額を想定、老齢厚生年金については、保険料が全て平成15年4月以降に納付されたものとして乗率を適用

<自分年金>運用利回りは、積立期間が2.0%、取り崩し期間が0.5%、キャッシュフローは月末に1回発生

物価も賃金も上がらない世界では、経済も成長しておらず金利も低いので現実的な数値です。GPIF(年金積立金管理運用独立行政法人)の内外株式・内外債券の4分割基本ポートフォリオは賃金上昇率+1.9%を目標としていますので、それとも整合的です。

【参考】インフレにも耐性あり?GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオで運用してみよう

取り崩し期間の運用は、受給者の生活設計が狂わないよう、定期預金や国債での低リスク運用を念頭に利回りを設定しています。シミュレーション結果は以下のグラフの通りです。

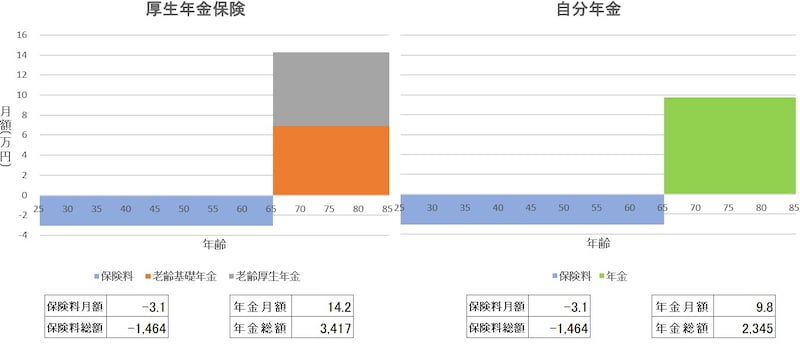

厚生年金保険と自分年金の保険料・給付比較(図版は筆者作成)

厚生年金保険に入っている会社員は40年間月額3万500円の保険料を納め、65歳から20年間月額14万2388円の給付を受け取り、納めた保険料総額に対して2.3倍もの給付をもらえることとなります。

一方で自分年金の場合には、保険料は厚生年金保険と同額であるものの、給付は月額9万7688円で、保険料総額に対して運用益が加わるものの、給付は1.6倍にしかなりません。

厚生年金保険は優れた仕組みと言えましょう。

このシミュレーション結果に加え、厚生年金保険には、

①終身年金なので長生きリスクにも対応している

②物価・賃金の上昇に合わせて年金額が改定される

③障害年金、遺族年金、加給年金といった付加的な制度が充実している

といった自分年金では実現困難な利点も挙げられます。

なぜ年金に対する不満が出るのか

とはいえ、なぜ「少ない」という不満が多いのでしょうか。その原因は、年金額が生活費に足りていないことです。総務省統計局の『家計調査報告(2024年)』によると、65歳以上の無職の夫婦世帯の平均月間支出は28万6877円に対し、収入は25万2818円。そのうち社会保障給付(年金など)は22万5182円となっており、シミュレーションの年金月額に加えて配偶者の基礎年金を合算した額と近い水準です。

一方で支出項目を見てみると、食費が7万6352円となっており、これは1人1食当たりで418円にすぎません。高齢者夫婦2人のつつましい生活ニーズすら満たせていないことが、怒りの感情の発露になっているのでしょう。年金が「足りない」と感じるのは、制度の問題というよりも現実の生活費とのギャップが原因と考えられます。

不足の原因は保険料が少ないから給付も少ない、ということに求められます。もともと9.15%の保険料で、現役生活の1/2にもおよぶ年金生活を賄うという考え方には無理があります。しかしながら、所得税・住民税・健康保険料など多くの負担があるため、これ以上の拠出は困難というのが多くの人の本音でしょう。

自分年金などで対策し、公的年金の不足分を補おう

では、どうすればよいのでしょうか。まずは、現実に向き合うことが第一歩です。定期的に「ねんきん定期便」に目を通し、自身の年金見込み額を把握しましょう。そして、それが老後の生活費に対して足りないと判断すれば、次のような備えが必要です。

- 支出の見直し・節約

- 資産の取り崩し計画

- 定年後の継続勤務

- 若いうちからの貯蓄・投資による「自分年金」の構築

なお、2022年の「国民負担率」(財務省調査)によると、日本は48.4%であるのに対し、フランスは68.1%と高水準。つまり、日本は可処分所得が比較的多い環境にあります。このメリットを生かして若いうちから準備しておけば、月額10万円程度の自分年金を上乗せすることも現実的であり、老後の生活費をほぼカバーできます。

教えてくれたのは……

陣場 隆(じんば たかし)さん

京都大学法学部卒業、ペンシルベニア大学ウォートン校MBA、三井信託銀行入社、国際金融部、国際企画部、融資企画部付、年金企画部、年金資金運用研究センター出向、三井アセット信託銀行公的年金運用部次長、証券営業部次長などを経て2006年末に同社退社。2007年より年金積立金管理運用独立行政法人(GPIF)に勤務。調査室副室長、運用部長、調査数理室長を経て2020年定年退職。GPIF勤務の13年間で、運用機関構成の決定や基本ポートフォリオの策定を統括した。GPIFを定年退職後「今を生きる若い人たちに向けて年長者の知恵を伝えたい」という気持ちが強くなってきたため、執筆活動を開始