<関連記事>前編『注目!2024年度生命保険会社全41社の決算発表』では、各社の個人保険・個人年金保険の新契約件数と保有契約件数を取り上げています。

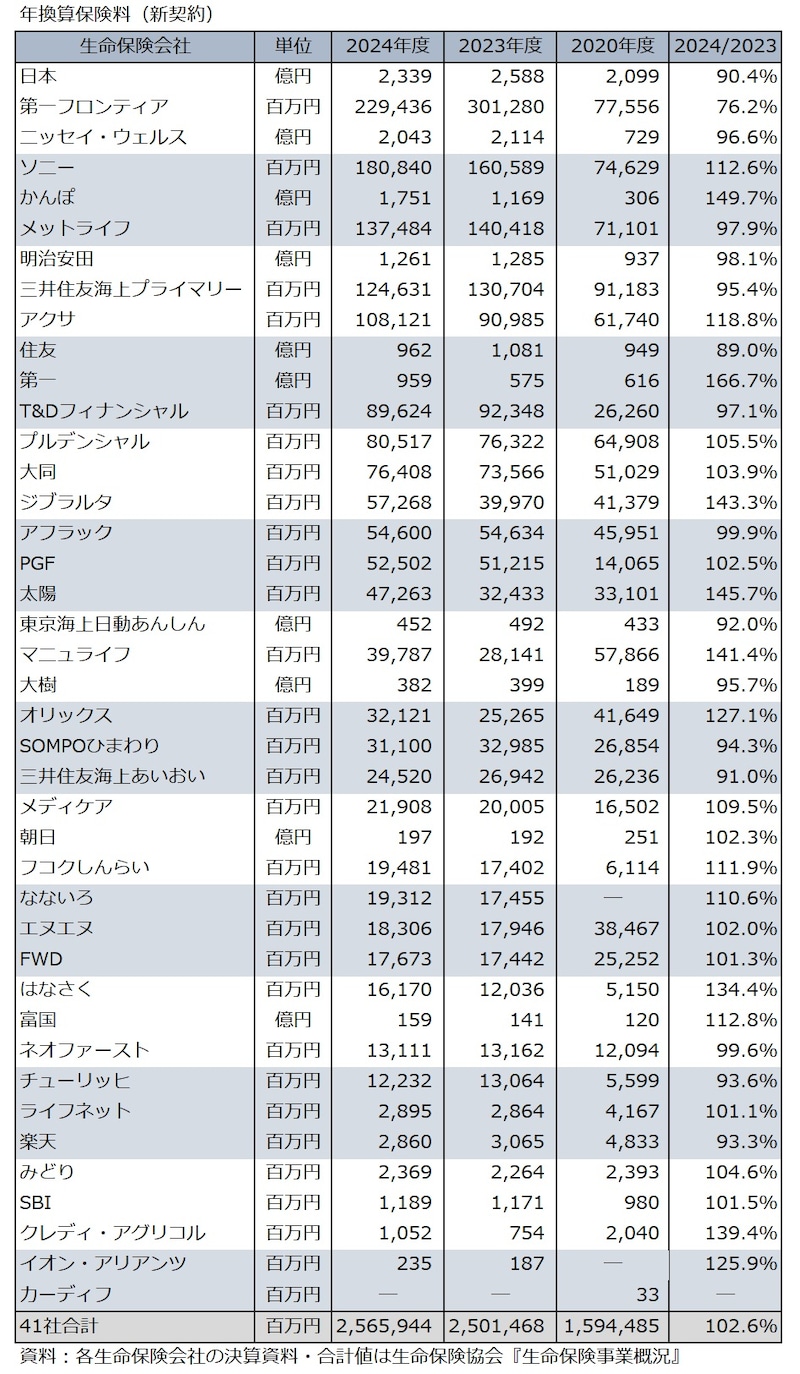

新契約の年換算保険料が一番多いのは日本生命

年換算保険料とは、1回当たりの保険料に支払方法に応じた係数を乗じて、1年当たりの保険料に換算した金額のことです。簡単に言えば生命保険会社が保険加入者から受け取る保険料総額のことです。2024年度の生命保険会社41社の新契約年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。各社の決算内容をそのまま載せているので、年換算保険料の単位が「億円」と「百万円」に分かれています。

年換算保険料(新契約)

3番目が日本生命グループのニッセイ・ウェルス生命(2043億円)で、4番目のソニー生命(1808億4000万円)と5番目のかんぽ生命(1751億円)は前年から増えており、日本生命との差がかなり縮まってきています。9番目のアクサ生命までが1000億円以上、34番目のチューリッヒ生命までが100億円以上となっています。

生命保険会社41社の新契約年換算保険料は合計2兆5659億円で、前年から2.6%増えています。2.6%でも644億7600万円にもなるものすごい額です。2020年度と比べるとわずか4年で実に9714億5900万円も増えています。感染症の影響の大きさがよく分かります。

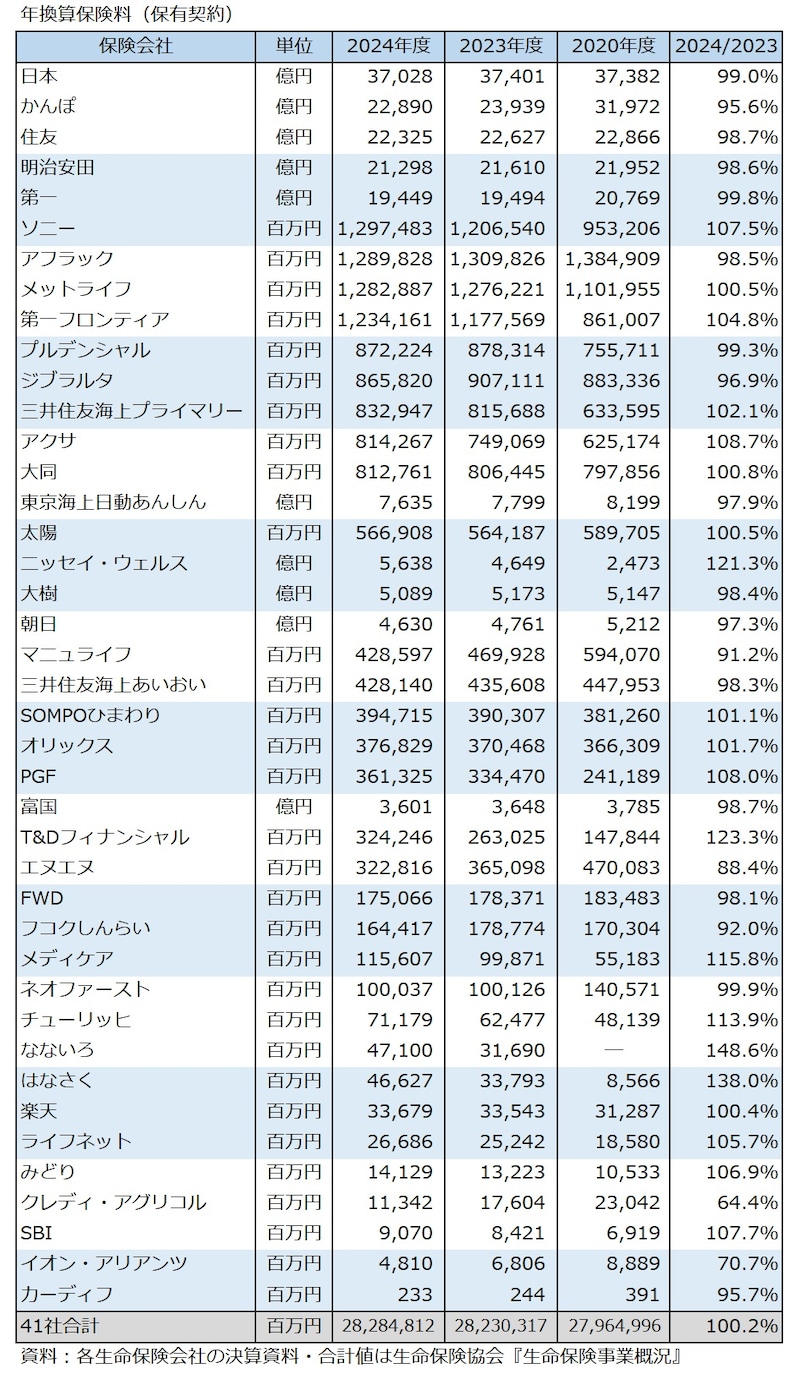

保有契約の年換算保険料が一番多いのも日本生命

次に、保有契約の年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。

年換算保険料(保有契約)

ここまで規模が大きくなると成長し続けるのが大変なのかもしれません。ソニー生命が6番目まで上がり、プルデンシャル生命とジブラルタ生命は同じグループ内で順位が逆転しています。

アクサ生命は変額保険が好調で年換算保険料が増え続けています。大手生保の子会社であるなないろ生命とはなさく生命は、それぞれ前年度比48.6%、38.0%の大幅増です。1兆円超えは前年度と同じ9社で、1000億円超えは1社増えて31社もあります。

生命保険会社41社の保有契約年換算保険料は合計28兆2848億円で、前年度から0.2%増なので微増と言えますが、年換算保険料は544億9500万円の増加なので規模が相当大きいです。私たちの生活に必要不可欠な金融商品と言えるでしょう。

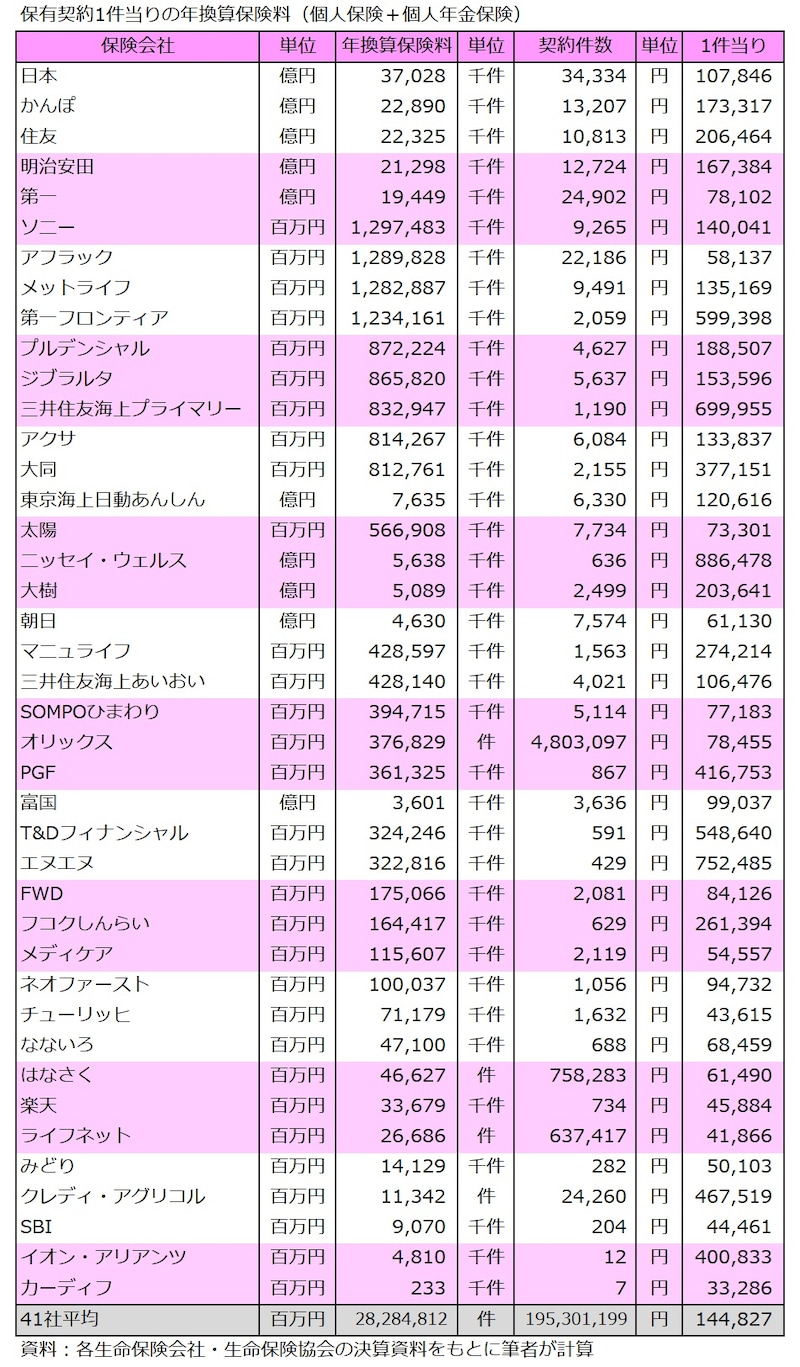

保有契約1件当たりの年換算保険料が高額なのはニッセイ・ウェルス生命の88万6478円

保有契約件数と保有契約の年換算保険料を取り上げたので、決算資料には載っていませんが、追加で保有契約1件当たりの年換算保険料を計算してみました。表は年換算保険料も契約件数も個人保険と個人年金保険を合わせて計算しています。並び順は保有契約の年換算保険料が多い順で、右端の「1件当たり」が保有契約1件当たりの年換算保険料です。

保有契約1件あたりの年換算保険料(個人保険+個人年金保険)

1件当たりの年換算保険料が最も高額なのはニッセイ・ウェルス生命の88万6478円、2番目がエヌエヌ生命の75万2485円、3番目が三井住友海上プライマリー生命の69万9955円です。いずれも貯蓄目的の一時払い保険や経営者向けの保険が得意なので、保険料が高額になりやすいです。

反対に1件当たりの年換算保険料が最も低額なのはカーディフ生命の3万3286円、2番目がライフネット生命の4万1866円、3番目がチューリッヒ生命の4万3615円です。

ライフネット生命やチューリッヒ生命はインターネット経由で若い人が手軽に加入したり、保険料が比較的安価な第3分野の保険が多かったりしているからだと考えられます。日本生命やかんぽ生命などの大手は10万円台(月払いで1万円前後)と言ったところでしょうか。

生命保険会社はそれぞれ個性(得手不得手や目指している方向の違いなど)があります。加入を検討している人は、希望と生命保険会社の個性が合致しているかどうか事前に確認しておくとよいでしょう。

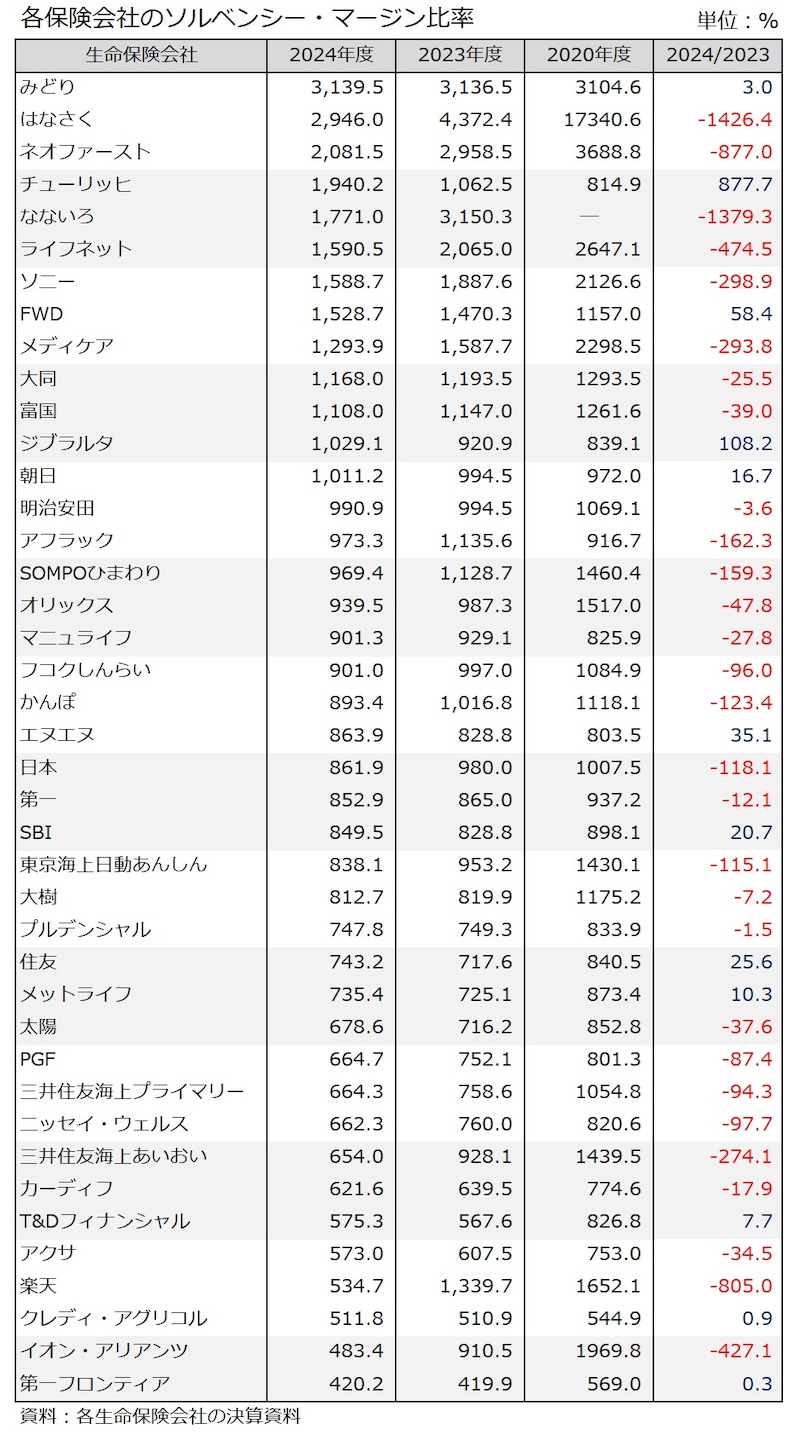

29社が前年度比でソルベンシー・マージン比率を下げている

最後にソルベンシー・マージン比率を取り上げます。ソルベンシー・マージン比率は生命保険会社の健全性を確認する指標の1つで、保険金などの支払余力がどのくらいあるかを表しています。表では2024年度の数値が高い順に並べてあり、継続した健全経営を確認できるよう、4年前の2020年度も載せておきました。単位はパーセントで表記しています。

各保険会社のソルベンシー・マージン比率

最も低い第一フロンティア生命でも420.2%あり、健全性の目安とされる200%を全ての生命保険会社で大幅に上回っています。しかし、前年比で見ると41社中29社で比率を下げおり、上げているのは12社しかありません。2020年度と比べても下げが目立っています。

もう少し様子を見たいところですが、継続して下がっていたり乱高下していたりすると長期的にお付き合いするのが心配になってきます。なお、2025年度からソルベンシー・マージン比率の考え方が変わる予定です。

生命保険会社41社の主だった決算内容を取り上げました。生命保険会社には医療保険に強い会社があれば個人年金保険に強い会社もあり、掛け捨て商品に強い会社があれば貯蓄性商品に強い会社もあります。業績のよい会社があれば悪い会社もあります。

決算内容を確認するとその保険会社の特徴がよく分かります。生命保険に加入して生命保険会社と健全なお付き合いを長期的にしていくためにも、1年に1度くらいは保険会社の経営状況を確認するようにしましょう。

【関連記事】

前年度前編:好不調の差が大きかった2023年度生命保険会社の決算

前年度後編:2023年度生命保険会社決算、11社が経常赤字