美容の仕事なので美容費にかかる費用が大きいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は30年近く勤務した会社を退職し、再就職したものの仕事がきついと感じている48歳の会社員女性です。できればリタイアしたいと考えているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

再就職しましたが、仕事がきついと感じます

まゆさん

女性/会社員/48歳

東海地区/借家

■家族構成

1人暮らし

■相談内容

今年30年近く勤めた会社を追い出しを受けたような形で退職しました。ブラックな環境になんとか対処しながら長年勤めたのに……と退職後2カ月ほど適応障害で通院しながら、なんとか落ち着き再就職できました。が、仕事がキツく感じ、できればリタイア、もしくはパートなどでゆるく働きたいのですが、独身ですので老後が不安です。

あと何年頑張らないとだめなのかな?とばかり考えてしまいます。漠然と定年の年齢まで頑張らないと、と思っていますが、最短何年でリタイアできるかなど今後のアドバイスがほしいです。

今はまだ転職3カ月ですが、年収380万円予定。美容の仕事なので美容費にかかる費用が大きいですが、退職後は半分以下には減ると思います。いつの間にか使っている雑費も多く、転職前後は貯金もできていませんが、このまま仕事が続けば月5万円ほどの貯金は頑張れるかなと思います。

これでホントに、パートやゆるい働き方で1人でやっていけるのか、定年より早くリタイアしてよいのか、やっぱり定年までは正社員で働かないと厳しいのかをご教示願いたいです。

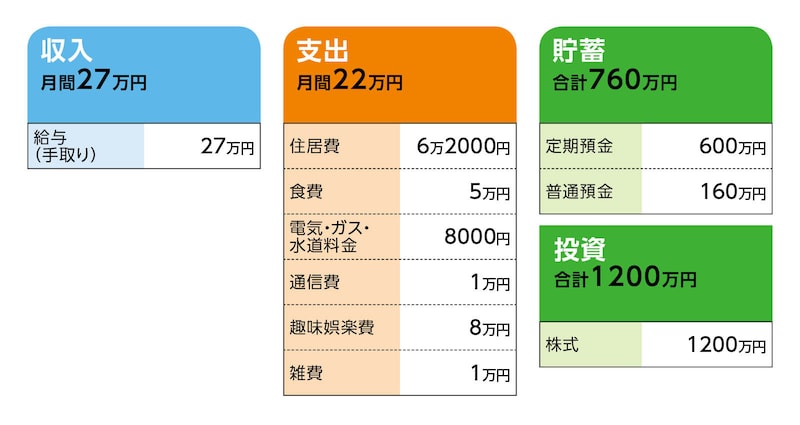

■家計収支データ

相談者「まゆ」さんの家計収支データ

(1)収入について

年俸制でして、ボーナス込みの年収約380万円になります。

(2)貯蓄と投資について

データのほかに、以下の受け取りがあります。

・ドル建年金保険払込み済。10年後58歳受取時、約1200万円

・父親が亡くなって相続した株式の配当が年間20万~30万円ほど

ほとんどが相続したものです。

(3)家計収支データについて

家計収支ですが、最近は無職の間の社会保障費支払いなどで収支はプラスマイナスゼロとなっております。美容費(趣味娯楽費)は月3万~8万円と幅がありますが、退職後は高級化粧品の購入などを抑えられますので3万円までに減らしたいと思います。また時間ができる分、自炊で食費も3万~4万円に抑えられたらと思っています。

(4)働き方について

できればパートや時短などでゆるく働きたいですが、やりがいのある仕事にもまだ執着があり迷いがあります。が、体調面の心配もあります。パートや派遣でも週4くらいは働きたいので手取り13万円ぐらいは頑張れるのかなと思っております。

(5)公的年金について

年金は現時点で年間80万円。

(6)その他

母親は81歳ですが遺言済みです。相続は相続評価額2000万円ほどの駐車場で、年間100万円ほどの収入と聞いており、老後はそれを売って施設に入居しろと言われています(きょうだいがいますが納得済)。

■FP深野康彦の3つのアドバイス

アドバイス1 無理は禁物。ストレスを溜めないうちに次のことを考える

アドバイス2 相続する土地の有効活用で金銭的な不安はなくなる

アドバイス3 65歳まで働ける体のメンテナンスを優先。ゆっくり静養してやりたい仕事を見つける

アドバイス1 無理は禁物。ストレスを溜めないうちに次のことを考える

今の仕事がキツイと感じておられるのでしたら、無理をしないほうがいいのではないでしょうか? また健康を害しては元も子ありません。ただ、将来の公的年金の受取額が多くはありませんので、現在の職場を辞めても、何らかの仕事に就いて収入を得ていく必要はあります。仮に、今の仕事を辞めたとすると、パート的な働き方で手取り13万円を得るとします。年間で156万円です。一方、支出は美容費が削れるとのことで、5万円削減できれば毎月17万円、年間で204万円です(食費は削らないでください)。年間の収支の差は48万円、約50万円です。

今ある金融資産は貯蓄と投資で1960万円。これに払い済みの年金保険が約1200万円で合計3160万円です。ここから生活費の不足分を充当することになり、65歳までの17年間で850万円を取り崩す形になります。65歳時点での金融資産は2310万円です。65歳時点で2000万円以上残せれば、まずは問題ありません。

アドバイス2 相続する土地の有効活用で金銭的な不安はなくなる

65歳から公的年金の受け取りが始まります。現時点での見込み額は年額80万円ですが、60歳まで国民年金の保険料を支払い続ければ、おそらく国民年金は満額(480カ月加入であれば)で、厚生年金分を上乗せし、年額110万円ほどにはなっていると思われます。手取りにすると90万円ほどです。年間の支出が204万円で変化がなければ、不足分は114万円です。金融資産の2310万円が底をつくのは20年後の85歳となります。

ただ、母親から相続予定の駐車場があり、年間100万円の収入、売却すればその売却益があります。どの段階で売却するかは、運営状況次第だと思いますが、相続した土地を活用することで、金銭的な不安はなくなると考えていいでしょう。また、株の配当もありますので、それは自由に使えるお金と考えて、趣味など楽しみのために使ってもいいでしょう。

アドバイス3 65歳まで働ける体のメンテナンスを優先。ゆっくり静養してやりたい仕事を見つける

一番の懸念はやはり体調面です。65歳までは収入を得て、金融資産からの取り崩しをできるだけ少なくする必要があります。そのためには、今、少し休養をして長く働ける体づくりが大事ではないでしょうか。そのため食費は削らず、心身の健康を維持するようにしてください。仕事については、今の職種にやりがいを感じておられるようですね。職場環境の問題であれば、転職も視野に入れて、やりがい、働きがいのある職場を見つけてください。65歳までの17年は長いです。その間、お金のためだけに働くのか、やりたい仕事に就くのかで、まったく生活は変わってくるのではないでしょうか。

今はお疲れのようですから、いったんお休みされることをおすすめします。その間は、どのような仕事に就きたいのか、考える時間としてくださいね。可能であれば、厚生年金に加入できる働き方が望ましいのですが、概算では金銭的に問題はありませんから、精神的にゆとりを感じられる職場に移れることを願っています。

相談者「まゆ」さんから寄せられた感想

やはり心身の健康を第一として今の職場は退職することにいたしました。前回ははじめての無職期間でして、独身子どもなしなのに無職なんて……と言う恥ずかしさからすぐ就職を決めてしまいましたが、今回の先生のアドバイスをいただいて少し休んでもいいんだと、心を落ちつかせることにいたしました。お金の問題も親に感謝して自分のために使うところは使い、65歳くらいまでは生活費くらいは楽しく稼げる仕事をゆっくり探すことにいたします。アドバイスありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子