第2子と住宅購入、可能でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は32歳、近々第1子を出産される会社員の方です。ご相談は、第2子と住宅購入が可能かどうか。住宅購入は、できれば現在の賃貸住宅の更新に合わせて、と考えています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

賃貸の更新にあわせて住宅購入は可能でしょうか?

いくらさん(仮名)

女性/会社員・個人事業/32歳

埼玉県/賃貸住宅

■家族構成

夫(会社員/41歳)

■相談内容

1カ月後に第1子が誕生予定です。ご相談は、2年後に家を購入したいのと第2子が可能かお伺いしたいです。夫の年齢が高いため、現在住んでいる物件の更新を迎える2年後に家の購入を考えています。彼は給料のみですが、私は給料で20万円、個人事業主として10万円をいただいており、共同ローンも検討しています。しかし給料部分はさほど高くないため、借入金額はそこまで望めないかと思います。また私の実家が遠方のため、彼のボーナス分は帰省費用と家電の買い足しとなるかと思いますので、こちらもあまり当てにしない方向でお願いします。

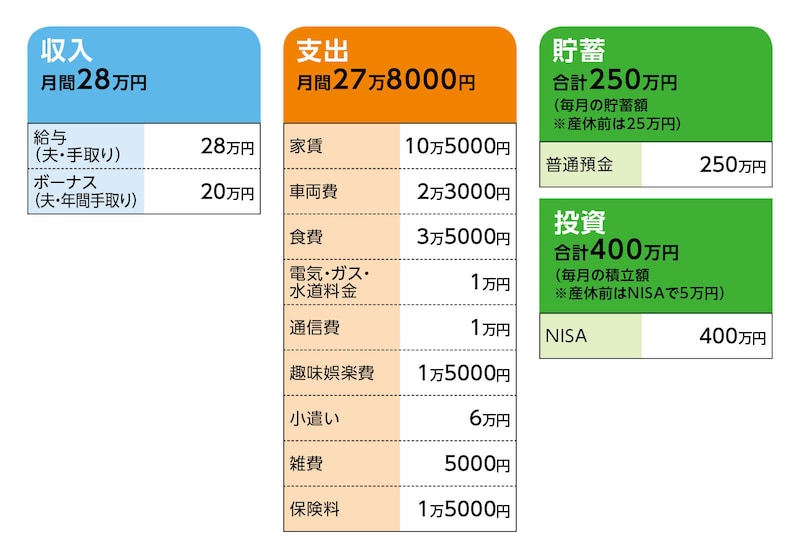

■家計収支データ

相談者「いくら」さんの家計収支データ

(1)相談者の働き方(会社員)について

現在、産休中。今後、育休を経て、来年夏ごろに職場復帰。フルタイム勤務になる予定。その際の収入は産休前と同じ、給与20万円(手取り)、ボーナスはなし。また、産休手当は40万円、育児休業給付金は月17万円(額面)の予定。

(2)相談者の働き方(個人事業)について

現在は中断。産休明け前後から開始を検討。その後は会社員と並行して継続。収入は産休前と同じ月10万円の予定。

(3)加入保険の保障内容

[夫]

・定期保険(65歳満了、死亡保険金200万円)=毎月の保険料800円

・医療終身保険(入院日額5000円、在宅療養基本給付10万円、他に医療特約)=毎月の保険料5700円

・がん保険(終身保障終身払い、がん治療給付金8万円、がん治療自費診療給付金16万円)=毎月の保険料1000円

・自動車保険=毎月の保険料4000円

[相談者]

・医療保険(終身、入院日額1万円、手術給付金5万円、他に医療特約)=毎月の保険料2900円

・がん保険(終身保障終身払い、がん治療給付金5万円、がん治療自費診療給付金10万円)=毎月の保険料600円

・外貨建て終身保険(死亡2万1460米ドル、現在の解約返戻金5086米ドル)=払い込み終了

・変額保険(死亡189万円、現在の解約返戻金30万円)=払い込み終了

(4)購入予定の住宅について

購入するにあたっての住宅の希望は以下の3点。

①駐車場あり

②ペット数匹飼育可

③駅から徒歩15分以内

当初マンションと考えていたが、一戸建てでもいい。理想は新築だが、価格的に難しいなら中古でもよいと考えている。物件価格の上限は、埼玉県を想定して4000万円、プラスして諸費用と考えている。

(5)教育費について

一般的な高校までは公立、大学は私立文系という進路での費用を考えている。

(6)定年と退職金について

夫の勤務先は60歳定年で、多くの人が定年後70歳程度まで再雇用で働くため、そうなる可能性はある。退職金制度はあるが、額は少なく100万円程度とのこと。相談者の希望は定年前の55、56歳でフルタイム勤務を終え、世帯月収で30万円程度(家計が赤字にならない程度)となるようパート勤務に変更を希望。退職金制度はない。

■FP深野康彦の3つのアドバイス

アドバイス1 個人事業の継続的収入は低めの試算を

アドバイス2 住宅購入と第2子は現状リスクがある

アドバイス3 死亡保障の確保と資金は預金にシフト

アドバイス1 個人事業の継続的収入は低めの試算を

ご相談の、2年後の住宅購入と第2子が可能かどうか、少々長くなりますが、試算してみます。設定としては、いくらさんは来月に第1子、住宅購入後に第2子を出産され、ともに出産の8カ月後にフルタイム勤務で職場復帰。同時に、個人事業の収入も産休明け後に発生するとします。

まず、2年後の住宅購入までの家計ですが、育児休業給付金の給付開始を第1子育出産の8週間後からとすると、給付対象は約6カ月間。支給額は手取り17万円。全額貯蓄に回すと、この間の家計貯蓄は約100万円となります(なお、出産や産休期間の育児コストは、出産育児一時金などでカバー)。

職場復帰以降、住宅購入までの期間は1年4カ月。この間の貯蓄は、個人事業の収入も出産前と同様に手取りで10万円とするとなら、月30万円×16カ月=480万円。

結果、現在の金融資産は計650万円ですから、住宅購入までに計580万円の資産が上積みされ、約1200万円(投資商品は評価額が変わらないとする)となります。

購入する住宅はマンション、物件価格は3500万円とします。頭金500万円、諸費用200万円で、借入額は3000万円。25年返済、固定金利2%とすれば毎月の返済は約12万7000円。また、住宅維持費として、管理費・修繕積立金と固定資産税、さらに駐車場代が発生します。これらを月額4万円とすると、現在の住宅費より月6万2000円増えます。

住宅購入前の貯蓄ペースを30万円としたので、住宅購入後は23万8000円。しかし、将来的にお子さん2人となれば、食費などの基本生活費は今よりアップするでしょう。なので、住宅購入後、ご主人60歳となるまでの17年間の貯蓄ペースを月21万円とします。

また、第2子の産休・育休期間を1年間とし、育休中の育児休業給付金を第1子と同額、貯蓄するとします。これに、住宅購入時の金融資産の残り500万円を加算すると、およそ4700万円。

これがご主人60歳になるまでの、貯蓄に回る資金ですが、この試算には1つ懸念があります。いくらさんの個人事業です。内容は不明ですが、ご主人が60歳となるまでの期間、継続して「月10万円」と計上していいかどうか。さらに収入が増えるかもしれませんが、同時に得られなくなるリスクも無視できません。

したがって、ここでは、毎月の収入を10万円から5万円程度にし、先の試算結果を4700万円から3700万円とします。

アドバイス2 住宅購入と第2子は現状リスクがある

次に、この3700万円から、ご主人が60歳になるまでに発生する大きなコストを差し引きます。まずは教育費ですが、高校まで公立、大学が私立文系のケースで1000万~1100万円でしょうか。ただし、教育費は今後の値上がりが想定されます。また、関連費用や想定外にかかるコストもあるでしょう。それらを踏まえて、1人1500万円、2人で3000万円とします。

ただし、児童手当が支給されます。現行では、総額で1人234万円。実質、家計から捻出するのは2532万円となります。これで残りは1168万円。

車の所有者に発生する、買い替え費用もあります。ただ将来的には購入するかなどが不明のため、費用を算出しにくいですが、ともあれ、今後30年以上は車を利用するはず。その間、購入および買い替えが発生すれば、新たに500万円から、多ければ1000万円程度の発生も考えられます。

ここでは、コストを抑えたとして500万円程度(60歳以降に発生するも分前倒し加算)を車両コストとすると、残り670万円ほど。これに、ご主人の退職金を100万円、また、いくらさん加入の保険の解約返戻金は、どの時期で解約し、いくら手にするかは確定できませんが、合わせて200万~250万円として加算すると、ご主人60歳時の手持ち資金は、900万円前後。これがいわゆる老後資金となります。

ご主人60歳から、現行、公的年金の支給開始となる65歳までの5年間、先の住宅購入後の試算と収支が変わらないなら、月16万円の貯蓄ペースとなりますが、ご主人の収入が定年後も維持できるかが不確定です。

もしも、今と同額なら、5年間で960万円、貯蓄が上乗せされます。ただし、定年後に再雇用で働く場合、一般に収入は半減します。ご主人の場合も同様であれば、ほぼ貯蓄はできず、65歳の時にやはり手持ち資金は900万円程度となります。

この老後資金が足りれば、ご相談にあったマネープランは実現可能となります。ご夫婦の老後生活の予備費(住宅修繕・リフォーム、住宅設備機器の買い替え、医療費、介護費など)として、少なくとも500万円程度は確保しておきたいでしょう。そうなると、残りは400万円。ともに厚生年金加入ですが、それでも毎月の生活費が月3万円足りなければ、11年ほどでなくなってしまいます。

つまりは、第2子と3500万円のマンション購入は、マネープランとしてリスクがあると言えます。

アドバイス3 死亡保障の確保と資金は預金にシフト

ここまでの試算は、リスクを想定した、厳しめの設定となっています。例えば、いくらさんの個人事業が、平均で月10万円を20年近く継続できれば、金融資産が1000万円前後増えますので、余裕はないですが、それなりにまとまった老後資金が準備できます。こ主人の収入がアップする、あるいは定年後も減収とならない可能性もあるでしょう。しかし、想定したキャッシュフローが先の試算に近い結果なら、ライフプランを実現するために、その中身を見直す必要があります。

とはいえ、第2子は一定の教育費、子育て費用がかかります。そうなると、見直しが可能なのは、まず住宅購入となります。

物件価格は上限4000万円とありましたが、住宅ローンの返済を考慮して試算では3500万円としました。それでも、コストが負担となるなら、物件価格をさらに下げる必要があります。

また、物件価格が同額でも、マンションから一戸建てに変更すると、一般には駐車場代がなくなります。管理費・修繕積立金も発生しませんが、自身で一定の修繕費用などを準備しなくてはなりません。それでも、先の試算より月1万~2万円はコスト減となるはず。

働き方の見直しは、さらに有効です。いくらさんは「55、56歳でフルタイム勤務を辞め、家計が赤字にならない程度の働き方を希望」とあります。この時ちょうど、ご主人は公的年金受給となりますので、ご主人の年金+いくらさんの収入で、家計赤字を防げるでしょう。

ただ、これはご主人65歳でリタイアとした場合です。ご主人が70歳まで働くことができれば、その間の収入はほぼ全額が貯蓄に回すことが可能です。手取りで月14万円なら、5年間で840万円、老後資金を上積みできます。

いくらさんがフルタイム勤務を60歳、さらに65歳と続ければ、より資産は増えます。もちろん、30年近く先のことです。実際に、働くことができるかは分かりません。そのために普段からの健康管理と、長く働く意識を持っておくことで、第2子と住宅購入は実現可能となるはずです。

ともあれ、ライフプラン実現の選択肢はいろいろあります。状況の変化に応じて、慌てず対応していくことが重要です。ご心配になれば、またご相談ください。

最後に、保険の見直しを。第1子誕生に合わせて、夫婦とも新たに死亡保障が必要です。

ご主人は、現在加入の定期保険を解約して、新たに死亡保障1500万円、保険期間20年を、割安の定期保険で確保します。保険料は月4000円代半ば。

ただ、そうすると、必要経費ではありますが、全体の保険料コストが上がります。対策としては、終身の医療保険を特約などで厚めにされていますが、解約して、新たに入院給付5000円の医療保険に加入してもいいのでは。終身保障終身払いで、保険料は月2000円台前半です。

いくらさんの場合は、払い込みが終了している2本の保険を解約するまで、共済の総合型で新たに死亡保障と医療保障を確保。保険料2000円のタイプの保障額で構いません。同時に現在加入の医療保険は解約されていいと思います。

加えて、資産形成ですが、少なくとも第2子出産後以降、収入が落ち着くまでは、NISAの積立は中止し、現金を貯めていく方向にシフトしてください。住宅購入などで手持ち資金が減りますので、その間、新たな運用リスクは取らないほうがいいと考えます。

相談者「いくら」さんから寄せられた感想

いつも自分の現況に近い方を参考に拝見しております。ぜひ私もアドバイスをいただきたいと思っておりましたので、こうして深野先生にマネープランのご教示をいただき大変感無量です。私の収入が個人事業主分もあり不安定な中、マンションや戸建購入の想定も含めご試算いただきありがとうございます。住宅購入と第2子は現状リスクが高いという厳しいお言葉をいただきましたが、私と主人の勤務期間をより長くすることで実現の可能性もあるという希望も見えてきました。主人とともに今回のアドバイスを参考にし、保険の見直しを含めもろもろ検討していきたいと思います。お忙しい中ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武