75歳まで住宅ローンの返済があります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、体調不良のため、早めにリタイアするか、働き方を変えるかで悩む49歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

体調不良で休職しています

Pさん

女性/会社員/49歳

東京都/持ち家(マンション)

■家族構成

一人暮らし

■相談内容

医療系の専門職として働いております。62歳定年、65歳までパートで働けます。最近、体調不良で早めにリタイア、もしくはパートで働くか、給料が下がっても転職するか悩んでいます。もし転職した場合は、手取りで最低限必要な金額を教えていただきたいのと、今後パートや早期リタイアするとすれば何歳でパートがいいのか、辞めてもいいのかご教示いただけませんでしょうか。もし辞めなければ老後資金としては足りるのかも知りたいです。ちなみに持ち家は中古リフォーム後のマンションで、75歳までローンの返済があります。

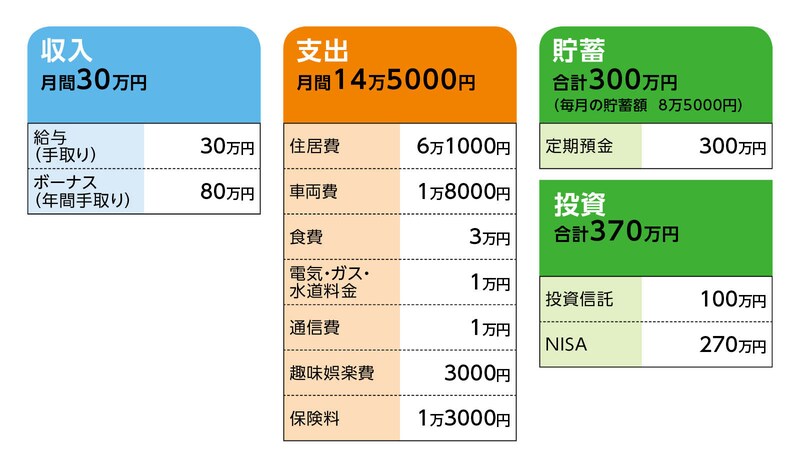

■家計収支データ

相談者「P」さんの家計収支データ

(1)ボーナスの使い道

車代金(残価設定)の支払い5万円、貯蓄30万円など。

(2)住宅ローンについて

・購入年/2019年

・購入価格/1500万円

・ローン借入額/1500万円

・借入金利/0.7%

・返済期間/35年

・毎月返済額/4万円

・ローン残債/1200万円

★返済は毎月返済のみ

(3)自動車について

来年1月に買い換え予定。頭金95万円を予定。今後、毎月2万円の返済、ボーナス時5万円返済となります。

(4)加入保険について

・生命保険(終身タイプ、終身払い、死亡保障(がん)100万円、医療特約付き)=毎月の保険料6000円

・自動車保険=毎月の保険料7000円

(5)退職金について

62歳定年の場合、退職金は650万円ほど。

(6)公的年金について

65歳から月額12万5000円の見込み。

(7)応募時から変化した現状についてと今後の働き方

実は、現在体調不良により休職させてもらっています。来年、部署異動可能と人事部より言われトータルでは収入が月7万円ほど下がりますが、体は楽になります。転職も考えましたが、基本給やボーナス、退職金も減るため、今のところで最後まで働けたらいいなと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 収入減でも年間140万円の貯蓄ができれば問題ない

アドバイス2 65歳までの収支次第で老後の生活は変わる

アドバイス3 いくら老後資金があれば安心か確認し、今の生活を楽しむためにもお金を使う

アドバイス1 収入減でも年間140万円の貯蓄ができれば問題ない

現時点では転職せず、現在の勤務先で配置換えまで休職し、その後も働き続けるということですね。ただ、収入が7万円減り23万円になるとのことですから、貯蓄のペースは少し落ちることになります。とはいえ、いただいたデータを拝見すると、現時点での家計収支の差が7万円ほどあります。自然と普通預金口座に残っていたり、定期預金に移し替えたりされているようですが、基本的には毎月の貯蓄額は8万円のまま継続できそうです。毎月8万円の貯蓄ができれば年間96万円。ボーナスは現在よりも減額になると思われるので、44万円を貯蓄できれば年間140万円貯蓄できることになります。

これをベースとして計算すると、62歳までの13年間で1820万円になり、現在の金融資産の合計670万円と合わせて2490万円となります。これに退職金が上乗せされますが、収入が減額になる分、予定より2割減として500万円。合計2990万円です。

この間に車の買い換えがあり、マイカーローンを組むようですが、残価設定型のローンも含めてローンは避け、現金で購入することをお勧めします。一時的に預金は減りますが、この先も働き続ければ貯蓄はできるわけですから、ローンを組んで余計なコストを支払わないほうがいいでしょう。

車の買い換え費用は1回250万円として、来年1月の分も含めて計2回あると見込むと500万円の支出となります。62歳時点での金融資産は2490万円、ということになります。

アドバイス2 65歳までの収支次第で老後の生活は変わる

住宅ローンが75歳まであります。62歳時点で、実際にどのくらいの金融資産になっているかにもよりますが、ローンの残債はおそらく470万円ほどになっていますから、62歳時点で一括繰り上げ返済をしてもいいでしょう。それでも約2000万円は老後資金として残ります。ただ、公的年金受給の65歳までの3年間をどのように過ごすかが問題です。住宅ローンがなくなれば、毎月の支出は10万円ほどに削減されますが、不足分を貯蓄から取り崩して生活費に充てるのか、8万~10万円ほどの収入を得るのかで、老後の生活は変わってきます。

3年間、収支がプラスマイナスで生活できれば、老後資金はそのまま残ります。

アドバイス3 いくら老後資金があれば安心か確認し、今の生活を楽しむためにもお金を使う

65歳からの公的年金は月額12万5000円の見込みとのことですから、手取りで10万円あれば、年金のみで生活していくことができ、老後資金はそのまま余裕資金として使えることになります。データを拝見すると、趣味娯楽費が毎月3000円で、食費も3万円と、非常にコンパクトな生活をされています。老後資金がいくらあれば安心かは人によりますが、2000万円を余裕資金と考えれば老後を待たず、現役の今、日々の楽しみのためにもう少し使ってもいいのではないでしょうか? 今は休職されておられようですが、定期的に心身をリフレッシュすることで、長く働くこともできます。そうしたことにお金を使ってもいいのではないでしょうか。

ただ、マンションはリフォーム済みのようですが、それでも将来的には設備の取り替えや、バリアフリー化などリフォームが必要になってきます。その予算だけは、あらかじめ見込んでおかれるといいでしょう。

最後に保険ですが、一人暮らしですから、基本的には死亡保障のある保険は不要です。医療関係者で、いろいろご不安になることもあるとは思いますが、病気やケガの入院保障だけで大丈夫です。共済など割安な掛け捨ての保険であれば月2000円で済みますので、浮いたお金を食費にプラスするなどして、今現在の健康管理にお金を使ってはいかがでしょうか。

まずは健康を取り戻し、無理なく働けるよう、十分な休養を取られてください。もしこの先、やはり転職するなどライフスタイルに変化がありましたら、あらためてご相談ください。現段階では問題ありません。

相談者「P」さんから寄せられた感想

今の生活で自分のためにお金を使ってリフレッシュできると分かり、とても気持ちが楽になりました。リフレッシュしながらもう少しこの職場で頑張って、また転職など状況が変わりそうなとき、ぜひ相談させていただきます。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子