50歳で退職後は、できれば働かないで暮らしたいと考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、激務で心身が疲弊し、50歳でリタイアしたいと考えている49歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

仕事を退職したいと考えています

ゆうこさん

女性/会社員/49歳

関西/持ち家(マンション)

■家族構成

夫(71歳)

■相談内容

1年後の50歳で早期退職したいと考えています。理由は激務が続いて心身ともに疲弊していることと、高齢の夫が元気なうちに旅行したいと思うようになったためです。そこで今後の生活資金、夫亡き後の私の老後資金が気になりはじめた次第です。

50歳で退職後は、できれば働かないで暮らしたいと考えています。年の差婚のため周りに参考になるケースもなく、自分で何度計算しても自信がありません。ぜひ深野先生にアドバイスいただきたく思っています!

住宅は6年前に私名義で築20年のマンションを30年ローンで購入、残債が1900万円あります。固定金利(元金均等)1.35%、がん団信をつけたので繰り上げはせず、手持ち資金は投資に回したいと考えています。

夫は年金収入のみで16万円。夫が亡くなった場合、遺族年金は私が65歳になるまで月12万円程度出ます。私の65歳以降の年金額も月12万円程度の予測です。

貯金総額のうち4000万円が私、2000万円が夫名義です。私が働いているため、夫の貯金については管理せず、現状、夫の資産を合わせて考えられないのが悩みです。今は月15万円を生活費として現金で渡されています。買いものも個々でしたり、外食もどちらが支払うかはその都度決めており家計の内訳があまりはっきりしません。

夫婦の趣味が旅行なので、できれば年3回くらいは近場の温泉に行きたいです。また夫婦ともお酒が好きなので、外食代と酒代は趣味娯楽費に入れました。夫も私も今のところ大きな持病はなく、お金のかかる趣味はありません。

今の計算としては、基本的にNISAなどで投資をしつつ、住宅ローンを返していき、私の資産を月18万円程度切り崩しても、夫の年金と合わせればなんとかやっていけるのでは、と考えています。

私のプランについて、ぜひ具体的なアドバイスをいただけますと幸いです。どうぞよろしくお願いいたします。

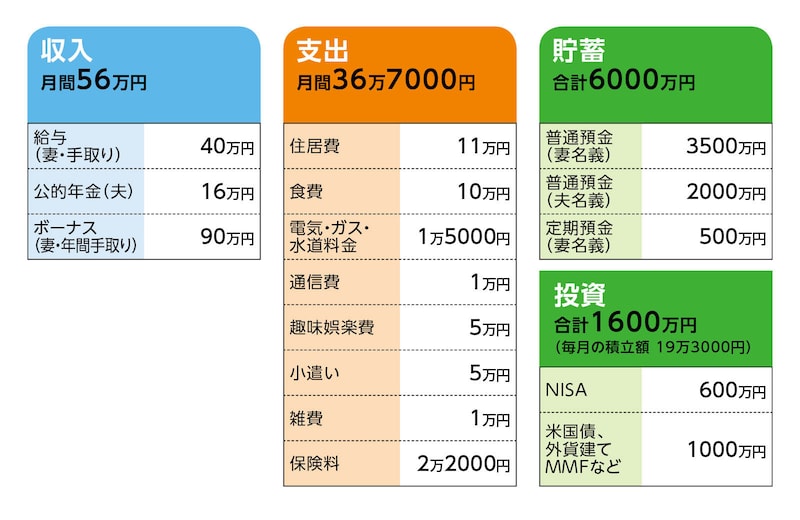

■家計収支データ

相談者「ゆうこ」さんの家計収支データ

(1)ボーナスの使い道

固定資産税13万円、旅行、レジャー費20万円、服飾品5万円、地震保険や火災保険など。

(2)貯蓄と投資について

毎月の貯蓄はすべてNISA。

(3)住宅ローンについて

・購入年/2019年

・購入価格/3700万円

・ローン借入額/2300万円

・借入金利/1.35%(固定金利・元金均等)

・返済期間/30年

・毎月返済額/約8万6000円(元金均等なので、毎月返済額は変わる)

・ローン残債/1900万円

★返済は毎月返済のみ。

(4)加入保険について

夫/

・ドル建て保険(死亡時3万6000ドル)=保険料300万円一括払い

・積立介護費用保険(終身タイプ、医療費用、介護施設費用保険金月額10万円など)=保険料払込み済み

・共済=毎月の保険料4000円

・がん保険(がん入院日額4万5000円)=毎月の保険料4800円*解約するか検討中

相談者/

・ドル建て保険(67歳5万ドル返戻、死亡時7万ドル)=保険料300万円一括払い

・一時払い終身保険:180万円(70歳243万円返戻、死亡時300万円)=保険料払込み済み

・終身保険(60歳払込、終了時解約返戻金220万円)毎月の保険料6500円

・終身医療保険=毎月の保険料3000円(解約予定)

・終身医療保険=毎月の保険料3700円

(5)退職金について

50歳退職時で600万円、企業型確定拠出年金640万円。

(6)相談者の公的年金について

65歳から月額12万円の見込み。

(7)今後の生活について

旅行が好きなので、国内旅行へ年3回くらいは行きたいです。海外も行けたらうれしいです。対人関係や仕事に対して悩みやすい性格なので、今後は可能な限り働かずに生活したいです。理想の生活のために、お酒と外食を減らして、食費・趣味娯楽費を半分以下にはしたいと思っています。働かなければ服飾品や化粧品なども不要なので、小遣いも抑えられると思います。毎月の支出がいくらなら働かずに生活できるか、またいくら収入を得る労働をすれば、今後希望の生活が維持できるか、教えていただきたいです(でもできるだけ働きたくないです)。

■FP深野康彦の3つのアドバイス

アドバイス1 年間生活費の上限を決めて、現状をキープできれば問題なし

アドバイス2 健康なうちに夫婦でやりたいことをし、徐々に生活コストを下げていく

アドバイス3 投資は控えめにし、NISAも現状のまま運用を継続

アドバイス1 年間生活費の上限を決めて、現状をキープできれば問題なし

結論から申し上げれば、1年後に早期退職しても問題ありません。ただ、仕事を辞めるわけですから、ご主人と相談しながら、家計管理、貯蓄の使い道はしっかり把握する必要があるでしょう。1年後、会社を辞めた段階で、金融資産は7600万円と退職金・企業型確定拠出年金の1240万円の合計8840万円あります(1年で増える貯蓄分は考慮しません)。これに貯蓄型の保険の解約返戻金や満期保険金を加えた金額が全資産となります。

保険については、医療保険などの払込みが続きますが金融資産がありますので、すべて解約しても問題ありません。保険料の2万2000円を差し引くと毎月の生活費は34万5000円となり、年間で414万円、これが生涯続くとして試算してみましょう。

生活費自体は、ご主人がご自身の貯蓄から取り崩している分もあるようですし、固定資産税など年間でかかってくる支払いもありますが、年間414万円の範囲ですべて賄うように家計管理をなさってください。現状でも食費10万円、趣味娯楽費と小遣いで10万円、合計20万円あります。毎月節約する必要はありませんが、家計の調整弁として、上手に配分してみてください。

アドバイス2 健康なうちに夫婦でやりたいことをし、徐々に生活コストを下げていく

ご相談者が退職後は、ご主人の年金のみの収入となります。月額16万円で年額192万円ですが、手取りはおそらく160万円ほどではないでしょうか。そうすると年間での不足額は414万―160万円=254万円となります。ご相談者が65歳になるまでの15年間で3810万円は貯蓄から充当することになります。残りの金融資産は5030万円です。ご相談者が65歳になり公的年金を月額12万円受け取るようになると、世帯収入は28万円、年額336万円で手取りは270万円ほどです。生活費の不足分は144万円となります。65歳時点での金融資産が底をつくのは、34年後、ご相談者が99歳のとき、ということになります。

現状をキープする前提の概算ですが、生活コストは年齢とともに徐々に下がっていきます。満期保険金などの受け取りもありますので、基本的には、思いがけない大きな出費がない限り、それほど心配する必要はないでしょう。

旅行についても、健康なうちに海外に行ったりするなど早い段階での支出を多めにして、その後は抑えていくという考え方もできます。特に、早期退職して心身の疲れを取るために、数年はのんびり暮らしていかれるといいのではないでしょうか。

アドバイス3 投資は控えめにし、NISAも現状のまま運用を継続

アドバイスの冒頭にも述べましたが、気がかりなのはお金の管理です。夫の支出もそうですが、世帯での支出は再度チェックして把握しておくようにしてください。それとともに貯蓄の管理については、投資は控えめにし、現預金をキープすることが大事です。今後収入がないなかで預貯金を投資に回していく方法は避けるべきです。NISAに新規の資金投入はせず、運用だけ継続していくようにしてください。また、住宅ローンについては、できれば早めに繰り上げ返済で完済し、生活コストをシンプルに管理することが一番ですが、現状維持でも構いません。住宅ローンがなくなれば、年間100万円程度は貯蓄から取り崩す必要はなくなるので、それをどう考えるか次第です。ご相談者が一人になったときに、あらためて考えてもいいでしょう。

今はお疲れのようですから、十分休養し、ご主人との生活を楽しまれてください。ただ、この先の人生は長いです。50歳で仕事を辞めてから長い間、なにもせず暮らすのか、気分転換も兼ねて、年100万円程度のパート・アルバイトをするのか、この数年で考えてみるといいでしょう。旅行費用のために+αのお金を得るという気持ちでもいいかもしれません。一人なったときの心の支えとなる仲間作りも大切ではないでしょうか。

まずは、家計と貯蓄の管理がしっかりできれば、問題ないでしょう。将来的な介護については、ご主人ともよく話し合われてください。

相談者「ゆうこ」さんから寄せられた感想

このたびはアドバイスをありがとうございました。現状をキープできれば問題なしとのことで大変安心いたしました。ただ、仰るとおりまずは世帯での支出をしっかり把握したいと思います。また、ひとまず数年はゆっくりできそうなので、その間夫婦の時間を楽しみつつ、私の今後の人生や働き方についても考えていければと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子