子どもが小学生のうちにローンを返したいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、日々節約をしているものの、もう少し生活に余裕をもちたいと思っている38歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンの繰り上げ返済もしたい

けいたろうさん

男性/会社員/38歳

関西/持ち家(一戸建て)

■家族構成

妻(会社員/38歳)、第1子(7歳/小学2年生)、第2子(4歳/保育園)

■相談内容

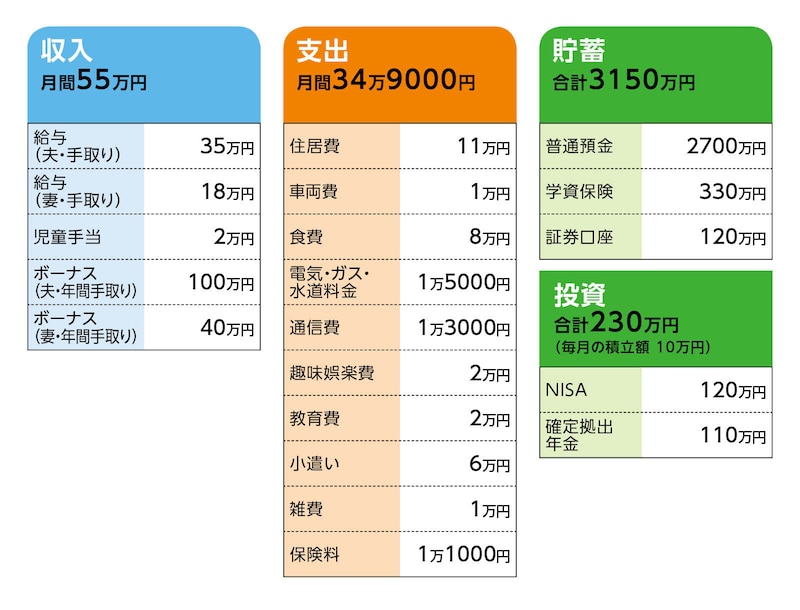

共働きで、お弁当を持参しており、日々の生活も節約を意識しています。家計簿をつけていないので、ざっくりとした資産管理しかしていませんが、生活レベルを上げてもよいでしょうか。節約することは苦ではありませんが、もう少し余裕をもった生活をしてもよいのか相談したいです。もったいないと思っていることは、子どものお菓子代が毎日かかること、夫婦でお酒をよく飲むことです。残りローン3300万円、住宅ローン7年目で5年以内に完済できる見込み。子どもが小学生のうちにローンを返したいです。

■家計収支データ

相談者「けいたろう」さんの家計収支データ

(1)ボーナスの使い道

固定資産税16万円、車の税金5万円、家族サービス5万円、帰省10万円ほど(義両親からの帰省旅費補助あり)、家電家具などの予備費10万円。

(2)投資について

毎月の貯蓄として、NISAで私の分10万円/月、妻7万5000円/月を積み立てしている。妻の分は預貯金の2700万円から振り替え。10万円が捻出できない月は、私のNISAの積立も預貯金からです。今後、積立額は変更するかもしれません。NISAの成長投資枠も検討。

(3)家計収支について

使わなかった分は普通預金、証券口座に貯まります。支出も月によって差があります。

(4)住居費について

・購入年/2018年

・購入価格/4400万円

・ローン借入額/4100万円

・借入金利/0.625%

・返済期間/35年

・毎月返済額/約11万円

・ローン残債/3300万円

★返済は毎月返済のみ

★固定資産税15万5000円、火災保険16万円(2017年に10年分払込済み)、地震保険11万円(5年分。2022年に5年経過し更新)。支払いは貯蓄やボーナスから

(5)自動車について

所有台数は1台。車両費の毎月1万円はガソリン代。中古車を4年前に150万円で購入しました。現在の走行距離は10万キロ弱です。買い換えは特に予定はありませんが、中古車なので4年後あたりか故障などのタイミング。予算150万円の中古車。

(6)加入保険について

相談者/

・特約型組立型総合保険(死亡、高度障害状態のとき一時金1000万円、病気やけがで生活障害状態のとき500万円、60歳まで払込)=毎月の保険料5000円

・医療保険(入院日額5000円、三大疾病治療100万円)=毎月の保険料5000円

妻/

・共済(総合保障型)=毎月の保険料1000円

子ども/

学資保険(満期学資金330万円)=保険料払込み済み

(7)子どもの進路について

高校まで公立、それ以降は子どもの希望によって決める。専門学校でも私立でも可。

(8)夫の働き方について

60歳定年。今の会社で長く働くつもりはない。長くても定年まで。退職金は少ない方で700万円ぐらい。

(9)公的年金について

ねんきん定期便のこれまでの加入実績に応じた年金額は、老齢基礎年金と老齢厚生年金の私の分が約60万円、妻の分が約55万円で合計115万円になります。20代の頃はかなり収入が低かったので少ないです。

(10)今後の生活について

2年に1回は海外旅行にいきたい。家のリフォームをしたい。子どもの習い事を増やしたいのですが、なかなかやる気になってくれません。お金に関する知識をつけたいのでファイナンシャルプランナーの資格試験の勉強をしています。まずは3級取得を年内に。

■FP深野康彦の3つのアドバイス

アドバイス1 先取りで貯蓄ができれば、5年後に一括繰り上げ返済しても問題ない

アドバイス2 毎月の支出を予算化しムダを避ければ、もっと余裕のある生活をしても大丈夫

アドバイス3 繰り上げ返済後は、投資比率を下げて、教育費を確実に貯める

アドバイス1 先取りで貯蓄ができれば、5年後に一括繰り上げ返済しても問題ない

今後のマネープランについて、順番に考えていきましょう。いただいたデータによれば、毎月、NISAで積み立てしている10万円を加えても収支の差が8万~10万円あります。これは普通預金口座や証券口座に貯まっているということですが、確実に貯蓄をするには、先取り貯蓄以外に方法はありません。毎月の支出は変動がありますので、毎月15万円は確実に先取りで貯蓄するようにしましょう。

毎月15万円で年間180万円。これにボーナスから80万円貯蓄すれば年間で260万円です。住宅ローンを5年以内に完済する予定ということなので、仮に5年後に一括繰り上げ返済するとして、5年で1300万円が貯蓄に上乗せされています。今ある金融資産3380万円と合算すると4680万円です。5年後の住宅ローンの残債はおそらく2750万円ほどですから、一括繰り上げ返済しても1930万円は残ります。

この後は、住宅費がなくなりますので、10万円を毎月の貯蓄に上乗せして25万円とすると、年間300万円、ボーナスから80万円で380万円。ご相談者が60歳になるまでの17年間で6460万円が積み上がり、合計8390万円が60歳までに貯められることになります。

アドバイス2 毎月の支出を予算化しムダを避ければ、もっと余裕のある生活をしても大丈夫

子どもの教育費については、毎月の家計から支出していくものですが、子ども2人の教育費として2500万円が支出されたものとすると、残りは5890万円。このほか車の買い換えが1回200万円として生涯で4回買い換えするとしたら800万円かかります。これを差し引くと金融資産の残りは約5000万円ということになります。これに退職金を加えた額が、夫婦2人の老後資金と考えられます。60歳から65歳までの5年間は貯蓄ができなくとも収支がプラスマイナスゼロになれば、老後資金を取り崩す必要はありません。65歳からは基本的に公的年金で生活していくことになりますが、まだ年齢が若いので、60歳まで厚生年金に加入する働き方を続ければ問題ないでしょう。

このように試算してみると、当初、毎月15万円、ボーナスから80万円の貯蓄としましたが、毎月の支出を3万円、ボーナスからの支出を10万円増やしても、22年間で1012万円の支出増ですから、老後資金は3900万円ほど。これで十分と考えれば、今からでも余裕のある生活をしてもいいのではないでしょうか。年2回の海外旅行も無理ではないでしょう。ただ、先取りで貯蓄を必ずすることと、支出の予算化をしてムダな出費は避けることが大事です。

先取りで貯蓄をすれば、残ったお金は自由に使えるお金と考え、余裕のある家計管理をなさってください。

アドバイス3 繰り上げ返済後は、投資比率を下げて、教育費を確実に貯める

現時点での注意点としては、貯蓄がNISAでの積立のみとなっていることです。繰り上げ返済するまでは現状維持で構いませんが、繰り上げ返済後は、貯蓄と投資の割合が6:4になるよう投資比率を調整していってください。子どもの教育費については2人で2500万円を見込みましたが、子どもの成長とともに具体的な進路も明確になるでしょう。その際に子どもの進路の選択肢が狭まることのないように、預貯金で確実に準備しておくことが大切です。NISAで積立の運用がずっと好調であれば問題ありませんが、ここまでの試算も元本のみで計算しています。目減りして教育費に問題が出るような運用の仕方は避けるようにしてください。

もうひとつ、保険についてですが、妻の収入も家計を支えていますので、死亡保障1000万円、保険期間10年の割安な通販型の保険で保障を確保してください。現在加入中の共済を死亡保障付きのタイプに変更してもいいでしょう。

また、ご相談者は、住宅ローンに付帯している団体信用生命保険が繰り上げ返済でなくなります。そのときに金融資産は十分にある計算なので、あえて追加で加入する必要はありません。現状の保険でいいでしょう。

いずれにしても、今の収支ペースであれば、もう少し余裕のある生活をしても大丈夫ですので、あまり細かいことを気にせず、家族が楽しく生活できることを優先してください。先取りでしっかり貯蓄をすること、支出を予算化して、その範囲内で自由にお金を使うこと。これができれば問題ないでしょう。

相談者「けいたろう」さんから寄せられた感想

「あまり細かいことを気にせず、家族が楽しく生活できることを優先してください」というお言葉をいただけたことがうれしいです。いつも節約を意識していましたが、家族との楽しい生活を大事にしていきます。先取り貯蓄については、今までは頭にありませんでしたが15万円は毎月できるように意識していきます。また、妻の保険についても見直ししたいと思います。いつも私の小言に付き合ってくれている妻に感謝し、子どもにも良い教育ができるようにしたいと思います。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子