住宅ローンを早めに完済し、貯蓄額を増やすことは可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、51歳、パートで働く女性。現在、お子さんは独立し、ご主人と2人暮らし。悩んでいるのは、2年前に購入した中古マンションの繰上げ返済。7年後に繰上げ返済で全額完済したいが……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

中古マンションの住宅ローンを繰上げ返済したい

ぶぶさん(仮名)

女性/パート・アルバイト/51歳

関東/持家・マンション

■家族構成

夫(会社員/51歳)、長女(会社員・独立/28歳)

■相談内容

家計管理でこうした方が良いよというアドバイスがあったら、ぜひお願いします。

現在、以下の2点について相談したく思います。

●住宅ローンについて

当初の住宅ローンの借入2000万円のうち、実際の住宅ローン1280万円。残りはリフォームローン590万円、諸経費130万円を借入。このうち予定として、今秋までに諸経費のみ一括返済。さらに58歳までに住宅ローン、リフォームローンを返済。それ以降、毎月6万円の返済がなくなり、それも貯蓄としたいと考えています。可能でしょうか?

●老後について

老後に病気になったりしたときに、いくらぐらい準備しておくべきでしょうか?

どうぞよろしくお願いいたします。

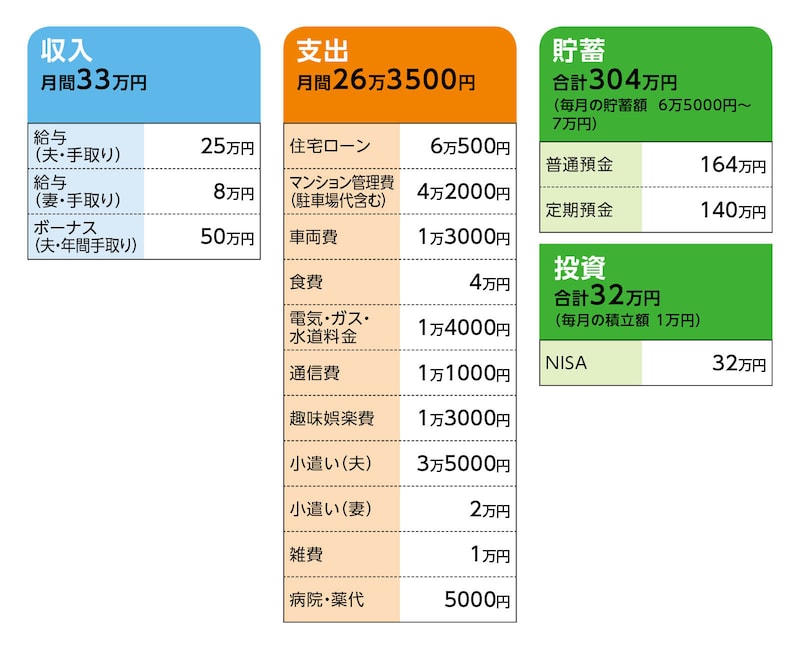

■家計収支データ

相談者「ぶぶ」さんの家計収支データ

(1)ボーナス(年間)の使いみち

貯蓄20万円、家電や家具の購入15万円、その他15万円。

(2)住宅ローンの内容

・2年ほど前に中古マンションを購入。自己資金は100万円、他に引っ越し、家電の買い替え等の費用を貯蓄より捻出

・借入額2000万円(住宅ローン1280万円、リフォームローン590万円、諸経費130万円)

・返済期間31年、変動金利(0.775%)

(3)生命、医療等の加入保険に未加入の理由

社会保険に加入しており、自動車保険・住宅ローンの団信に加入しているので、十分と考える。

(4)夫の定年と退職金について

60歳定年後に再雇用あり。退職金制度はあるが金額は不明。おそらく微々たる額と考えている。

(5)夫婦の公的年金の受給額

夫は月11万5660円、相談者は月9万4700円。

(6)クルマの買い替えについて

現在のクルマを最後まで乗り、それ以降、クルマを利用しない予定。

■FP深野康彦の3つのアドバイス

アドバイス1 「58歳での住宅ローン完済」という目標は現実的ではない

アドバイス2 新たな目標は「65歳時の完済」

アドバイス3 少しだけ節約し、少しだけ長く働く

アドバイス1 「58歳での住宅ローン完済」という目標は現実的ではない

最初のご相談から。住宅ローンのうち、今年秋までに諸経費分を完済。そして、58歳までに残りをすべて完済して、それ以降、住宅ローンの支払い分を貯蓄に回したい。このプランが可能かどうかということ。では、試算してみましょう。

前提として、ぶぶさんが60歳になるまでの収支は現在と変わらない。また、住宅ローンの内訳は、購入資金とリフォーム資金、諸経費の3種類あり、それぞれ金利が違うことが想定されますが、便宜上、ここではすべて同率で、かつ金利も変動しないとします。加えて、住宅ローンの繰上返済の手数料は考慮していません。

まずは、現在の収支ですが、毎月の貯蓄額を多めに見て7万円。ボーナスからは年間20万円貯蓄に回るとのことですから、年間104万円。ただし、今年秋に諸経費分を完済すると、その部分の残高は約125万円を全額返済しますので、この年の収支は21万円のマイナスとなります。

それでもその完済以降、毎月の住宅ローンの返済は約4000円の減額。それを貯蓄に回すと、年間収支は109万円にアップ、58歳までの6年間では654万円。今ある金融資産は21万円減額となり(投資商品は元本で試算。以下同様)、58歳時の金融資産は計969万円となります。

一方、この時点のローンの残債額ですが、ざっと1350万円前後。ともあれ、現時点での収支では計算上、58歳の完済は不可能となります。

これを可能とするには、金融資産は380万円ほど足りませんので、年間で54万円貯蓄ペースを継続的に上げる必要があります。

考えられる方法は2つ。

1つは収入アップ。ご主人が収入アップのために転職されるか、ぶぶさんがアルバイトを増やす、あるいは正規社員となる。この中でトライする意味があるとすれば、ぶぶさんの正社員への転職でしょうが、簡単ではないはずです。

もう1つは節約。しかし、毎月4万5000円の生活費を落とし続けることは、生活そのものの質を落とします。現状、無理があります。

そして、もっと大事な点は、繰上返済は余裕資金で行うということ。これがマネープランの鉄則です。つまり、手持ち資金を使いきってまで、繰上返済をすべきではないということです。

58歳の時点で1350万円を繰上返済しても、手持ち資金として、少なくとも300万円は残しておきたい。病気やケガになったときや、それ以外の不測の支出が発生する可能性もゼロではありません。そのための備えは欠かせません。したがって、希望される繰上返済を実行するには、今より年間で100万円程度は貯蓄ペースを上げなくてはなりません。その目標は現実的ではありません。

アドバイス2 新たな目標は「65歳時の完済」

では、実現可能な住宅ローンの繰上返済は、いつでしょうか。私は65歳と考えます。まだ14年も先ですが、その効果は決して小さくありません。15年も返済期間を短縮できるからです。そもそもの住宅ローンの完済は80歳のとき。老後生活になっても住宅ローンを支払うこと自体、重い負担です。そのリスクを解消するのですから、目指すべき大事な目標です。

そのために、提案として月1万円、貯蓄ペースを上げます。抑えやすい費目を頑張って抑えてください。ボーナスからは年20万円ではなく、25万円を貯蓄に回す。これで年間の貯蓄額は121万円になります。これを9年間、60歳まで続けると、新たに1089万円、金融資産が増えます。それに今ある金融資産336万円を加算して計1425万円。これが60歳時に用意できる老後資金です。

60歳以降、ご主人は再雇用されるとのことですが、収入は不明。ここでは、きびしめに年収で4割減とすると、手取りの月額は17万5000円(ボーナスがあればそれも加算した月割)。ぶぶさんの収入が今と同じなら、手取りの世帯収入は月25万5000円ですから、生活費を月1万円減らすと収支はちょうどトントン。貯蓄はできませんが、老後資金を取り崩すことは基本、ありません。

65歳のとき、住宅ローンの残高は1050万円前後。これを全額、繰上返済すれば、老後資金1425万円が375万円となります。65歳以降、受給する公的年金はご夫婦合算で約21万円。手取りだと16万~17万円でしょうか。一方、生活費は20万円ほど。毎月3万5000円程度の赤字ですから、年間42万円。9年で老後資金がなくなります。

したがって、2つのことを実践することが重要となります。

まず、65歳以降も働く。アルバイトで構いません。ご夫婦合計で月10万円でも、70歳まで継続すれば390万円貯蓄でき、老後資金は765万円に増えます。

もう1つは、老後の生活費を抑える。例えば、70歳から生活費を平均2万円下げると、赤字額は1万5000円。さらに、一般には80歳前後にはクルマを手放すはず。その分、移動で交通費、その他が発生するでしょうが、それでもクルマの維持費(駐車場料金、税金、保険、車検等)よりは明らかに抑えられず。明確には割り出せませんが、月1万5000円程度は、生活費が抑えられるはず。結果、90歳の時点で470万円、100歳でも400万円が残る計算になります。

もし、65歳から5年間のアルバイト収入が15万円であれば、老後資金はさらに300万円、上積みされます。また、ご主人の退職は「微々たるもの」とのことですから、ここでは考慮していませんが、手にされれば、その分、老後資金にプラスになります。

アドバイス3 少しだけ節約し、少しだけ長く働く

もう1つのご質問。老後で病気になったときの準備ですが、確かに公的な健康保険に加入していても、自己負担分はあります。しかし高額療養費制度もあり、多くの場合、高額にはならないでしょう。介護費用についても、要介護や要支援になれば、公的介護保険が利用でき、所定の範囲の費用(介護サービス、介護用品の購入・レンタルなど)であれば、最大1割の自己負担で済みます。

そう考えれば、ある程度の支出は必要ですが、多くを準備する必要はないと考えます。医療費や介護費を含めた老後の予備費として、先の試算では、ややきびしめに示した400万~450万円としました。余裕があるとは言えませんが、それなりにまとまった額だと考えます。

今後のマネープランのポイントとしては、老後資金や住宅ローンの繰上返済、それに医療費についても、必要以上に不安にならないこと。それら資金を準備することはもちろん大切ですが、より多く貯めようとするあまり、結果、今の生活を楽しめないのでは意味がありません。無理せず、もう少しだけ貯蓄ペースを上げ、もう少し長く働く。そのバランスが、資産づくりを継続していく上で必要だと思います。

相談者「ぶぶ」さんから寄せられた感想

深野先生にさまざまなことを数字化していただけたことで、ぼんやりとしていた60代からの人生のイメージがはっきりしたように思います。自身でもここまで細かく金額を書き出したことはなかったのでとても勉強になりました。新たな目標をいただけたこと、人生の道標をいただいたようでとても心強く感じています。背中を押していただくような、肩をとんとんと叩いてくださるようなお言葉をたくさんいただき、本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武