夢である大学入学も、収入がなくなるため不安があります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、52歳、会社員の男性。今抱えている夢は、58歳で早期退職して、大学に「学び直し」のために入学すること。ただし、定年後には自身の収入がなくなり、子どもの進学も控えているため、不安も……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

59歳から大学に入学して勉強をしたいが……

スヒョンさん(仮名)

男性/会社員/52歳

関東地方/持家・一戸建て

■家族構成

妻(会社員/50歳)、長男(高校1年/15歳)

■相談内容

早期リタイアおよびリタイア後に大学で学び直しをしたいが、どのタイミングで実行すべきか。自身としては、58歳退職、59歳入学を希望しています。

定年を迎える前に退職し、もういちど大学に入学し新しく勉強をしたいと思っています。どのタイミングで退職し夢をかなえるか、についていろいろと迷いがありご相談したいと思っています。子どもの進学もありますが、さらに自分自身も大学に通うこと、そしてその間は収入がなくなることもあり、この夢が可能なのかどうか不安が大きくあります。

なお、資産については自宅以外に賃貸用のマンションを一室所有しています。親戚から購入したもので、物件価格3500万~4000万円程度。1900万円のローンを組んでいます。表面利回りは4%程度です。ローン元本返済が年100万円程度であり、純資産はとしては増加していますが、キャッシュフローとしては、税・経費・返済により年間10万円程度のマイナスです。

ぜひご意見を頂戴したく、応募させていただきました。

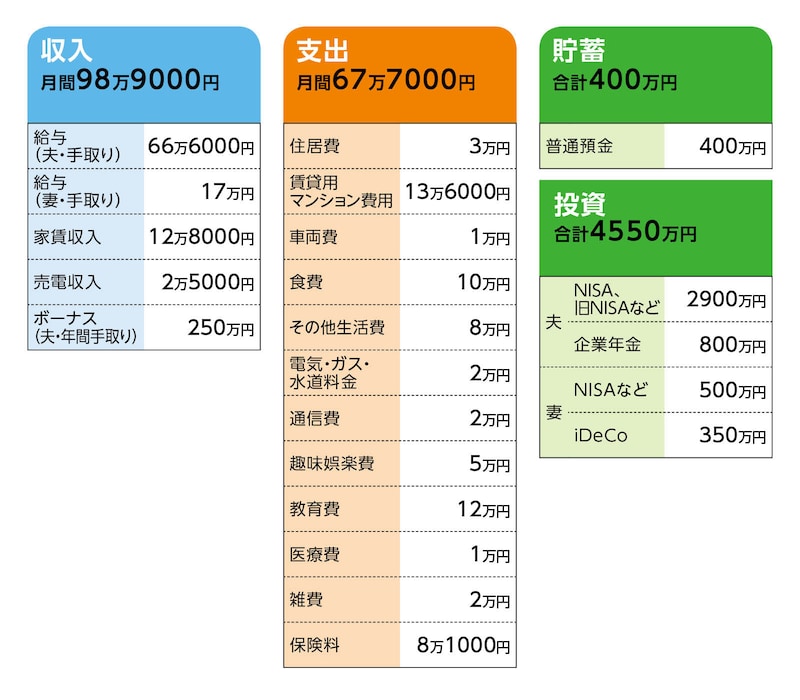

■家計収支データ

相談者「スヒョン」さんの家計収支データ

(1)ボーナスの使いみち

保険料として18万円。それ以外は原則、投資口座へ移動。旅行費用や家電購入費にボーナスはあてていない。

(2)保険料の詳細

相談者/

・がん保険=毎月の保険料2000円

・定期保険(死亡保障1000万円)=毎月の保険料6000円

・個人年金保険1(現時点の年金額は500万円)=毎月の保険料6万円※他にボーナス時に年間18万円

・個人年金保険2(現時点の年金額は350万円)=毎月の保険料1万1000円

長男/

・医療保険=毎月の保険料2000円

(3)退職とそれ以降の資産について

退職金は、早期リタイアで脱退する企業年金の2400万円。うち1100万円は終身年金(20年保証)で受け取る。1300万円は一時金として受け取り、全額、個人向け国債の購入にあてる予定。また、退職までは現在のペースで資産を積み増し、退職前までに運用益込みで1億2000万円程度を目指す。

(4)ご自分の大学入学と卒業後

59歳から国立大学で4年間学ぶことを目指す。学費は4年間で400万円の予定。自宅から通学。卒業後、就職や起業を行う予定はない。妻に大学の学び直しは相談済み。「いいと思う、やってみたら」とのアドバイスをもらっている。

(5)大学での学び直しについて

相談者コメント「これまで理系の研究者として仕事をしてきました。学び直しのきっかけは、文系科目を幅広く見たいと強く思ったためです。今までとは異なる世界の見え方が手に入りそう、という期待感が根本にあります。そのために、いままで避けてきた歴史や経済など体系的に学ぶことを思い立ち、その場として大学が最適と考えたからです。専門は芸術系を希望しており、従来より趣味で見てきた美術を題材とし、美術史を学べる学科を受験します」

(6)公的年金の受給額(予定)

・相談者/246万円

・妻/20万円

(7)自宅以外に賃貸用のマンションについて

データどおり、賃貸用のマンションがローン(返済含む)+諸経費+税金で、実際は年10万円程度の赤字。また、物件のローン返済はあと17年ある。どこかのタイミングで売却し1000万~2000万円程度(諸経費含まず)の利益を期待している。

■FP深野康彦の2つのアドバイス

アドバイス1 資金的には「夢」の実現に問題なし

アドバイス2 夫婦リタイア後も老後資金は十分

アドバイス1 資金的には「夢」の実現に問題なし

先にご相談の結論から申し上げます。資金的に何も心配はありません。奥様も応援されていますし、ご自身の思いも熱いのですから、抱かれている学び直しの夢を、プランどおりに実現されてください。スヒョンさんご自身、十分シミュレーションされていると思いますが、あらためて試算をしてみます。ちなみに、給与収入以外の収入(投資商品の配当は除く)とそれにともなう支出は、すべてデータにあるとおりに記載しました。また、すでに受け取る額は確定済みとある各制度は、その金額をそのまま計算に用います。

まずは、退職を想定している58歳までの6年間について。データでは収支は月31万2000円の黒字。ボーナスはざっと230万円が投資商品に回る計算になりますので、これで年間に金融商品に回る資金(保険は除く)は、ざっと600万円ほど。6年間で3600万円(投資商品の評価額の増減は考慮せず。以下、同様)。また、企業年金が退職金となり、その受給額は2400万円。一部年金方式で受け取るとのことですが、ここでは前倒しで全額を加算して6000万円。これに今ある金融資産を加算して、およそ1億900万円となります。

もうひとつ、所有している賃貸用のマンションを売却について。データでは、住宅ローンはまだ17年残っているが、ここ数年のうちに売却すれば、残債分を完済しても1000万~2000万円の利益が見込めるとあります。売却時期の判断(賃貸契約の内容、市場相場、所有者の意向等)はここではできませんので、結果的に退職までに売却し、先の試算に1500万円を上乗せ(売却利益のほか、売却後の家計収支も加味)としました。

ここから、大きな支出を差し引きます。

まず、お子さんの教育費。先の試算では、月12万円×6年間(お子さん21歳まで)が計上されています。この先、あとどのくらい必要かは進路によって異なります。ここでは、医学・歯学部系と海外留学は除いた進路として、大まかですが卒業までの教育費を、多めに見積もってプラス600万円程度(私立大、理系、仕送り費用の平均値を参考)と考慮しました。

もうひとつが、スヒョンさん自身の教育費。自宅から通学で、学費は4年で400万円とのことですが、他に通学費、教科書・教材代等もあるでしょう。卒業まで諸々の諸費用100万円として、計500万円としました。

これで計1100万円が捻出されるとして、一部前倒しではありますが、退職された58歳時の金融資産は、1億1300万円となります。

アドバイス2 夫婦リタイア後も老後資金は十分

次に、58歳以降の家計収支ですが、まず収入について。スヒョンさんは退職後、就職や企業はされないとのこと。奥様については現状のまま、60歳定年まで働き、その後リタイアすると仮定します。すると、ご主人定年後に4年間働きますから、月17万円×4年間=約800万円(退職金は不明のため考慮せず)を前倒しで加算して、金融資産=老後資産を1億2100万円とします。

支出については、不確定要素がいくつかありますが、現状と比較して、マンションの住宅ローン、教育費は確実になくなります。保険料のうち、大半を占める2本の個人年金保険は、一般には60歳か、長くても65歳に払込終了となりますが、ここでは便宜上、58歳で払済保険としました。あと、「その他生活費」も趣味娯楽費もそのまま、お子さんもしばらく同居とすると、生活費は月35万円ほど。

正確には、新たな支出として社会保険料(国民健康保険、介護保険)と退職前年の住民税がありますが、これは売電収入でほぼ相殺されるとします。

これで、スヒョンさんが65歳となる7年間まで、約3000万円を老後資産から捻出します。

あと、先に触れた個人年金保険ですが、具体的な受給内容(金額や期間など)が不明なため、ここでは58歳まで支払う保険料を元本として加算し、トータル1500万円を65歳で受け取るとしました。したがって、65歳時点での老後資産は1億600万円となります。

65歳以降、スヒョンさんは公的年金を受給します。2年早く退職されたことを考慮し、手取りで月14万~15万円となるでしょうか。これで67歳になるまで、月20万円×2年間=480万円の不足分が発生。

スヒョンさん67歳からは、奥様の公的年金が手取りで月8万~9万円ありますので、生活費の不足分は月11万5000円。これが30年間継続されると、4140万円。ここまでの試算では、スヒョンさん97歳のとき、約6000万円がまだ手元に残ることになります。

ただし、生活費以外にまとまった支出が発生します。あと2、3回のクルマの買い替え。住宅のリフォームや修繕、住宅設備の購入、医療費や介護費。これらがいくらになるかは不確定ですが、一般的な費用で考えれば、夫婦2人で多くて1500万~2000万円を予備費として準備できれば、大きく心配することはないでしょう。

さらに、実際は80歳、90歳を超えても、今と同じ生活費が継続されることは考えにくいです。結果的に、この試算でも老後資金には相当余裕がありますが、さらに余裕が大きくなるはず。また、スヒョンさんもご相談で「58歳までには金融資産1億2000万円を目指したい」とあります。配当や評価額のアップで、投資による資産増が達成できる可能性も当然あると思われます。

ともあれ、このプランでは資金的には何ら心配はありません。ご本人は58歳退職、59歳入学を希望されていますが、資産的にはもう2、3年早めても問題ないでしょう。あとは、健康に留意しながら、安心して夢の実現に向かってください。

相談者「スヒョン」さんから寄せられた感想

深野先生、この度は丁寧・明快なご回答をありがとうございました。数字の上だけではなく、相談者の私の気持ちまでくんでくださったお答えにうれしい気持ちが一杯です。自分の夢と言ってしまうと多少なりとも面映ゆい点もありますが、金銭的な不安がなくなった今、背中を押していただいた気持ちで40年ぶりの受験勉強に集中します。最後に、先生の今後のますますのご活躍を心よりお祈り申し上げます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武