一人で暮らせる部屋を借りたり、住宅を購入したりしたほうがいいかと考えてはいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、老後の住まいについて悩む49歳のパートで働く女性です。現在、母親が借りている市営住宅に住んでいますが、将来保証人が見つからない場合は住み続けることができなくなるかもしれないとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

母が借りている市営住宅に住み続けるには、保証人が必要です

ツナおにぎりさん

女性/パート・アルバイト/49歳

北陸/借家

■家族構成

母親(82歳)

■相談内容

将来、老後の住まいにまつわるお金について悩んでおり、アドバイスをいただきたく相談いたします。

現在、母が借りている市営住宅に母と一緒に住んでおりますが、保証人が2人必要です。収入などの条件では、母が亡くなった後もこのまま入居可能だと思うのですが、きょうだい、親戚が少なく、現在の保証人のどちらかが亡くなるなどした場合、ここに住み続けることが難しい現状です。

そのため、年を取ってから借りるのが難しいという話も聞きますので、早めに一人で暮らせる部屋を借りたほうがいいだろうかと考えてはいます。けれども、現在の年から、80代くらいまでと考えると、同じところに長く住み続けることができるのか、また家賃を払い続けることができるのかなどの心配もあります。

また、住んでいる地域が田舎ゆえ、単身者が少なく、家族があり戸建てで生活している方が多い地域のためか、単身向けアパートも少ない印象です。

他に、中古住宅を購入することも考えてみましたが、上記のような地域のため、市内には小さい平屋などはほとんどないようです(5~7LDKなどが多くさらに奥まった地域が多い)。住まいから車で1時間ほど離れた県庁所在地であれば、マンションもあります。ただ要介護ではないですが、母の生活補助が必要なことと、仕事を続けるにあたって、あまり遠くに住むのは考えていません。ですが退職後なら便利だろうかとも思っています。

できれば、賃貸ではなく持ち家を買うことができれば、安心なのかなと思いますが、維持費なども考えるといくらあれば老後安心して暮らせるのか考えれば考えるほどわからなくなっています。

どのようにお金を貯め、使えばいいのか、なにとぞアドバイスをいただきたくお願いいたします。

今のまま働き続けて、給与やボーナスも同様に出るようであれば、60歳までにトータル1000万円貯蓄できる計算でおります。まともに貯蓄できるようになったのがここ最近で、昨年やっと500万円にたどり着きました。

パートですが、自由になることも多く、またあまり体力に自信がないので、今の働き方が合っていると思っています。また、長く働いてもいいと声をかけていただいているので、できる限り続けて働きたいと思っています。

退職金などは出るのかわからないので、ないものと思っています。年金は厚生年金に入っているので、ねんきん定期便によると今のところ月7万3000円くらいになっています。

車は母の通院などに必要で、次に60歳くらいのころには買い替えのタイミングがくるためそのころまでに別途200万円くらいになるように毎月貯蓄しています。

コロナ前は舞台を観に東京へ行ったりしていましたが、現在は母を一人にするのが厳しいため近くで映画を見るくらいになっています。自由な時間が確保できれば、また旅行や観劇などしたいなあと思っています。

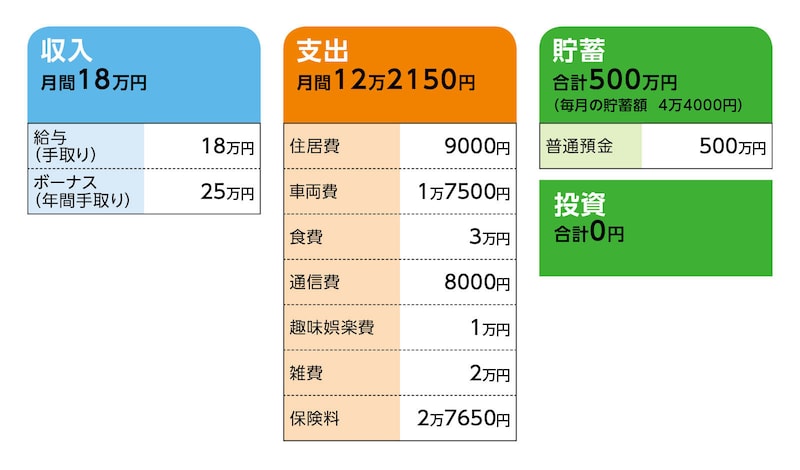

■家計収支データ

相談者「ツナおにぎり」さんの家計収支データ

(1)ボーナスの使い道

20万円を貯蓄、端数を普段気軽に買えない金額の買い物などに使っています。アクセサリーなどファッション関係のこともあれば、デジタル機器などのときもあります。

(2)貯蓄について

給与は手渡しのため、毎月の貯蓄は、毎月取っておいて、ある程度まとまってから普通預金の口座に入れています。

(3)家計収支について

毎月の収支の差は、雑費で足りない分などにあてています。毎月病院2件通っていて、合わせて5000円くらいですが、変動することもあるので、そちらに出したり、別の病院などで支出もあります。また、美容院や化粧品なども月によって違うので、多く出ることもあれば少ないときもあり、残ったら繰越します。残るときは2万円くらい残ります。パートなので毎月の給与が同じではないため、少ないときのために取っておいたりします。

・水道光熱費は、母親に負担してもらっています。

・食費としての3万円が食費含む生活費として母親に出しているもので、母親の収入と合わせてやりくりしています。家の経済管理は母親がやっています。食費と住居費合わせて3万9000円で住まわせてもらっているような感じです。

(4)保険について

・終身保険(払込み60歳まで。60歳まで死亡保障500万円、以降100万円)=毎月の保険料1万1350円

・がん保険(2029年まで)=毎月の保険料6300円

・個人年金(60歳まで払込み、60歳から10年、確定年金36万円)=毎月の保険料1万円

保険は独り身なので死亡保険はいらなくなるかなと思っています。

(5)将来の住まいについて

世帯収入により家賃の変動があります。私の収入によって家賃が高くなった際に、母の希望金額を負担しています。現在の住居費9000円は一部負担している金額です。もし将来、私が一人で住み続けることができたとしたら、家賃3万~4万円くらいだと思います。

中古住宅を購入するとした場合、相場は1500万~2000万円くらいだと思います。独身で、あとに託せる人もいないので、中古住宅を購入できたとしても、どうやって最後処分するといいのか、という不安もあります。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入は難しい。賃貸契約の保証人については、自治体に相談すること

アドバイス2 生活費の管理は自分で行い、年間60万円の貯蓄を継続すること

アドバイス3 金融資産の取り崩しを抑え、できれば70歳まで働き、公的年金の繰り下げを

アドバイス1 住宅購入は難しい。賃貸契約の保証人については、自治体に相談すること

最近まで貯蓄が思うようにできなかったのには理由があるのでしょう。ここからはしっかりと貯蓄をして、老後を安心して暮らせるように頑張っていきましょう。まず、住まいについてですが、残念ながら住宅購入は難しいと言わざるをえません。

貯蓄が少ないので、購入するなら住宅ローンを借りることになりますが、これから住宅ローンを返済していくには、時間が足りません。多くの収入があれば別ですが、現状の収入のままでは、住宅ローンの返済が大きな負担になり、返済ができなくなる事態も考えられます。また、最終的には相続人がいませんので、自治体が処分の手続きをすることになり、国庫に帰属する形になります。現時点での購入は厳しいでしょう。

市営住宅の保証人を心配なさっていますが、保証人がいない場合どうしたらいいのか、あらかじめ自治体に相談しておくようにしてください。市営住宅や県営住宅は生活に困っている人が、住まいに困らないように配慮されているはずです。

平成19年に「住宅確保要配慮者に対する賃貸住宅の供給の促進に関する法律」が制定されました。自治体には窓口が設けられ、高齢者の住まい探しをバックアップすることになっています。高齢者向けの民間の賃貸物件も数は少ないですが、お住まいの地域にもあると思います。保証人について不安があること、市営住宅に住み続けたいことをご相談なさってください。

アドバイス2 生活費の管理は自分で行い、年間60万円の貯蓄を継続すること

当面は貯蓄をしっかりしていくことが一番大事です。現在、毎月4万4000円の貯蓄ができています。ただ支出を合計すると、2万~3万円ほど流動的になっています。通院代は必要ですが、その他の支出をコントロールして、毎月5万円を貯蓄するようにしてください。これは給与が出たら、別の口座に先取りして確実に残していってください。お母様が家計管理をされているようですが、自分のお金は自分でしっかりと管理なさってください。保険を見直せば、もう少し貯蓄を増やすことも可能です。終身保険は残す人がいないのであれば基本的には不要です。現時点で払い済みとし、ここまでの保障を残し、以降の保険料の支払いを中止します。解約して解約返戻金を受け取ってもいいでしょう。がん保険もこだわりがなければ解約してもいいでしょう。これで保険料の1万7000円も貯蓄できます。

少なくとも、毎月5万円の貯蓄ができれば年間60万円で、ボーナスから20万円貯蓄できていますので、トータルで80万円です。60歳になるまでの11年間で880万円貯めることができ、今ある500万円を加えれば1380万円です。また、個人年金がありますので、総額360万円を加算すると、老後資金として用意できるのが1740万円ということになります。

この間、車の買い換えが発生し、予算200万円を差し引くと、1540万円。これが60歳までに貯められるお金となります。

アドバイス3 金融資産の取り崩しを抑え、できれば70歳まで働き、公的年金の繰り下げを

ご相談者が60歳の時点でどのような生活になっているかはわかりませんが、一人暮らしになり、家賃4万円ほどの支払いになった場合、毎月の支出は15万円ほどになります。現在の勤務先から長く働いてと声をかけてもらっているのであれば、60歳以降も同じ収入、少なくとも15万円の収入があれば、生活でき、貯蓄を取り崩さなくてもよくなります。ボーナスの支給がなくなったとしても、貯蓄ができなくなったとしても、毎月15万円、年間180万円の収入をできるだけ長く得ることができれば安心でしょう。

70歳まで働くことができれば、公的年金の受け取りを繰り下げることができます。現在の見込み額は7万3000円ですが、長く働くことで9万円ぐらいには増やせるでしょう。70歳まで繰り下げると1.42倍になり、年間108万円が153万円まで増やせます。手取りは120万円ほどと思われますので、年間の生活費の不足は60万円です。

60歳までに貯めた1540万円から補てんすることになりますが、25年、95歳まで大丈夫ということです。それでも不意の出費もありますから、生活コストを徐々に下げていくなどをする必要はありますが、今からしっかり貯蓄をしておけば、過剰に心配なさらなくてもいいのではないでしょうか。

お母様のケアも大事ですが、息抜きも大事です。自由な時間を確保するために、お母様にはデイサービスを利用してもらうことも考えられます。こうしたことも行政の窓口でご相談できますので、一人で抱え込まず、使えるサービス、サポートをお聞きになられることをおすすめします。

相談者「ツナおにぎり」さんから寄せられた感想

住宅購入が難しいことは薄々感じておりましたので、納得いたしました。貯蓄に関してはアバウトなところがありましたので、今後は無駄のないように家計管理をして、積み上げていきたいと思います。金額がはっきりとわかり、目標として頑張っていこうと思えました。自治体へも早めに相談してみようと思います。深野先生からアドバイスいただけて大変うれしいです。しっかりと頑張っていきたいです。深野先生、マネープランクリニック様ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子