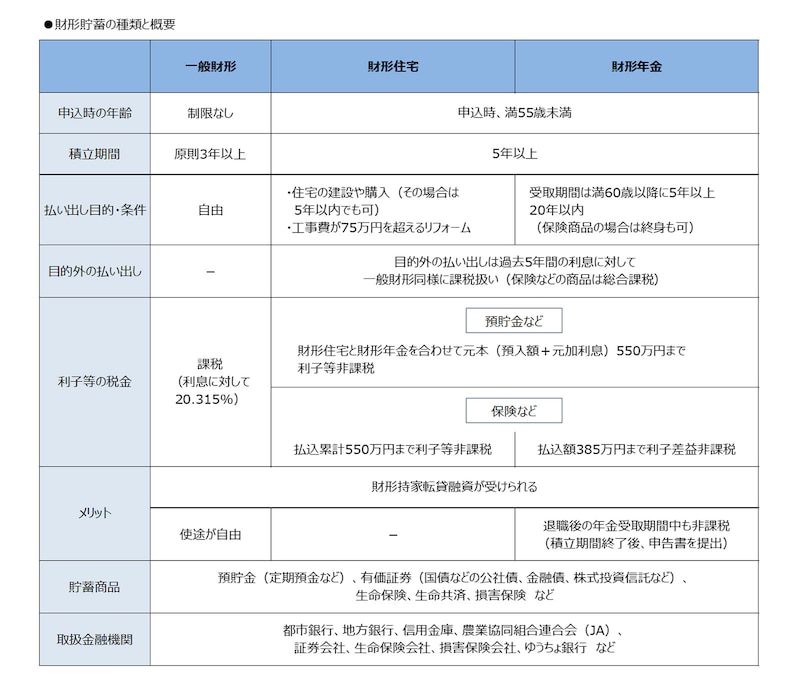

財形貯蓄には「一般」「住宅」「年金」の3種類がある

確実にお金を貯める一番の方法といえば、何といっても給与天引き。さらに、引き出しにくい口座で貯めることも大きなポイントです。ATMなどで自由に引き出せない口座なら、確実に貯蓄残高を増やすことができます。シングル時代はキリギリス生活者(臨時収入があれば、あるだけ使ってしまう)だった私が、結婚して家計を預かる立場となってお金を貯めなくては!と思い最初に利用したのが、夫の勤務先の給与天引き貯蓄制度でした。勤務先が制度を採用していれば利用できる、給与天引き貯蓄の代表的なものが「財形貯蓄」です。この制度には、図のように「一般」「住宅」「年金」の3種類があります。

財形貯蓄制度には「一般」「住宅」「年金」の3種類がある

将来は実家へ戻るから住宅取得の予定はないといった人でも、実家のリフォームにお金が必要となる場合もあるでしょう。「財形住宅」は、住宅を新規購入した時だけでなく、増改築などのリフォームにも利用できます。

万が一、住宅取得等以外の目的でお金を使うことになった場合も、ペナルティーは利息に課税されるだけ、実質「一般財形」と同じ扱いになるというものです。

住宅資金は準備できているから、老後資金の準備をしたいという人は「財形年金」も利用価値大。預貯金などは住宅財形と合わせて元本550万円まで、保険などは払込額385万円までの利子などが非課税になるだけでなく、将来、年金として受け取った際も、契約で定めた年金支払い方法を条件に、年金支払い期間終了まで利子等非課税が継続されるなど、税制面で優遇されています。

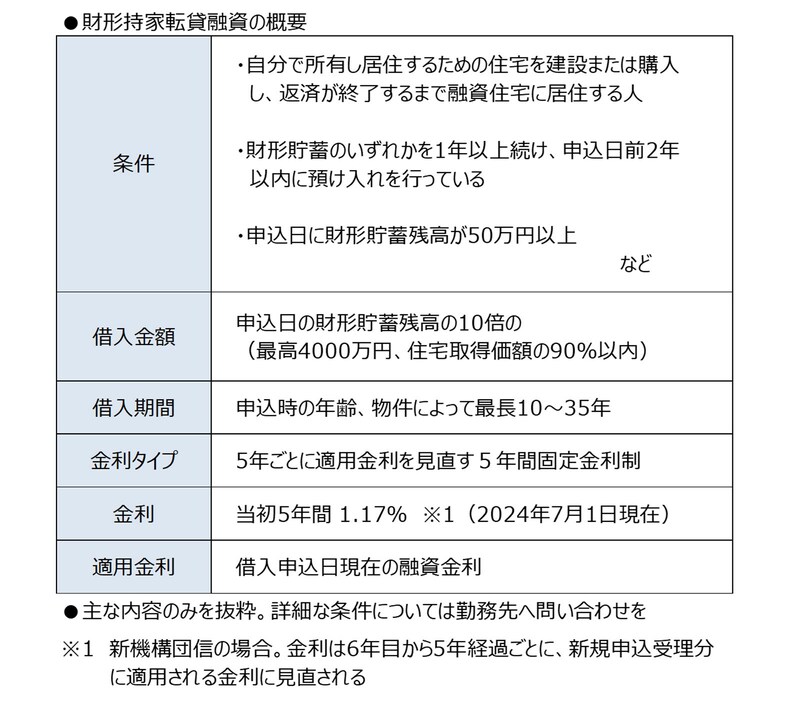

貯めるだけでなく借りる時も有利な制度がある

このほか財形貯蓄には、次の図のように住宅資金を借りることができる制度もあります。

財形貯蓄制度には住宅資金を借りることができる制度も

勤務先に有利な貯蓄制度がないか確認を

財形貯蓄の最大の問題は、勤務先が制度を導入していないと加入できないこと。しかし、そんな場合も勤務先に給与天引きの貯蓄制度がないか、念のため確認してみましょう。というのも、独自の社内預金や組合の積立制度など、財形貯蓄でなくても有利な貯蓄制度を導入していることがあるからです。貯められない人にとって、給与天引きは「知らないうちに貯まっていた!」となる確実な貯蓄方法。利用できる制度があるのなら活用しない手はありません。

勤務先に給与天引きの貯蓄制度がない人や給与所得者でない人は、自動積立定期預金など給与天引きに準じるシステムを利用して確実に貯める仕組みを作りましょう。