今から投資をする必要があるでしょうか? できれば投資したくありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、60歳の定年を目前にこれからの働き方で悩んでいるという56歳の会社員の女性です。投資や保険について相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

保険はこのままでいいのでしょうか?

くじらさん

女性/会社員/56歳

中国地方/借家

■家族構成

同居人(会社員/56歳)

■相談内容

いつも楽しみに拝見させていただいています。

60歳の定年を目前に、これからの働き方について悩んでいます。65歳までの定年延長制度が導入されましたが、延長対象にならない可能性が大です。60歳で今の仕事を辞めても生活していけるでしょうか? その場合はアルバイトなどをする必要があると思いますが、月にどのくらいの収入があればいいでしょうか?

投資をする必要があるでしょうか? 年齢も年齢ですし知識もなく、証券会社の破綻を経験しているため、できればしたくありません。

また、現在加入している保険は適正でしょうか? 尊敬する深野先生からご回答いただければ幸いです。

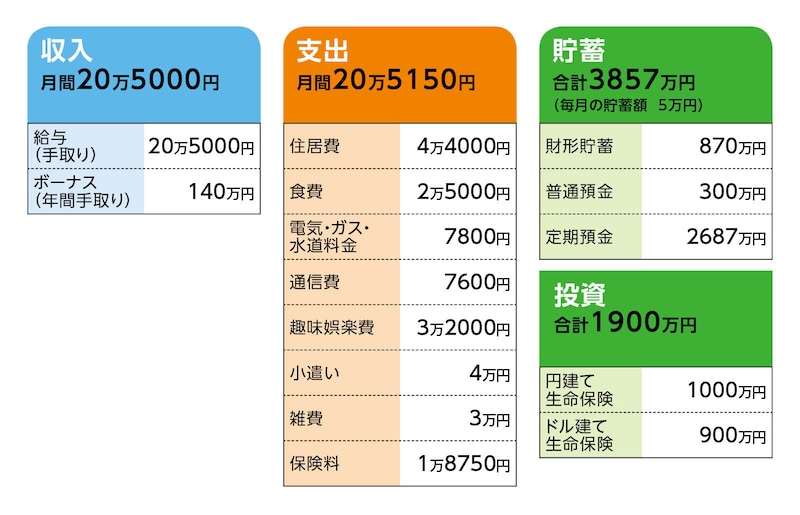

■家計収支データ

相談者「くじら」さんの家計収支データ

(1)生活費全般について

住居費、食費、電気・ガス・水道料金、雑費の中の車両関係費等は同居しているパートナーと折半しています。記載したデータは折半した金額です。

(2)通信費について

携帯電話料金と新聞代(折半)です。

(3)趣味娯楽費について

外食などの交際費を含みます。

(4)小遣いについて

化粧品や美容院代を記載しています。今の仕事を辞めたあとは削減する必要があると思っています。

(5)雑費について

日用品のほか、車両関係費(保険や車検の費用含む)、医療費を含んでいます。

(6)加入保険について

・終身医療保険(60歳まで払込、入院給付日額6000円、基本給付金6000円、先進医療一時給金5万円、先進医療給付金・技術料相当額)=毎月の保険料1万600円

・がん保険(終身タイプ、放射線治療給付金・抗がん剤治療給付金がそれぞれ月額10万円、自由診療抗がん剤治療給付金20万円)=毎月の保険料4350円

・傷害保険(終身タイプ、入院保険金日額4500円、手術保険金18万円、通院保障日額3000円、収入保障月額15万円)=毎月の保険料3800円

(7)貯蓄と投資について

財形貯蓄に毎月5万円を天引きで貯蓄。円建て生命保険とドル建て生命保険は、いずれも損をしないタイミングで早めに解約する予定です。

(8)ボーナスの使い道について

家電の買い替え、ふるさと納税、旅行等に使っています。大体、半分くらいは貯蓄している感覚です。

(9)車について

今年で9年目のため、そろそろ買い替えを考えています。予算は200万円程度の普通車を希望します。その後は必要な時にカーシェア等の活用を考えています。

(10)今後の働き方について

60歳で今の仕事を退職し、65歳まではアルバイトをすることを考えています。確定拠出型年金が250万円、退職金は1000万円と聞いていますが、定年延長制度の移行時期のため、もう少し下がるかもしれません。

(11)年金について

ねんきん定期便によると、老齢基礎年金74万6000円、老齢厚生年金104万2000円で計179万円になります。

(12)今後の生活のイメージについて

・定年退職後の生活費は、2万円程度は削減できるかと思います。一方、年に1回くらいは海外旅行(30万円くらい)ができれば、うれしいです。難しければ数年に1回でも問題ありません。

・同居を始めてまだ日が浅いですが、パートナーとは今後も同じ生活を続けていく予定です。パートナーも会社員なので月々の収入はありますが、どちらかというとお金に細かいタイプではないのであまり貯金がないようです。そのため、毎月決まった額を貯金することと、年をとっても長く働くようには言っています。お互いに自分の資産で自分の老後が賄えればいいとは思っています。

・両親はすでに亡くなっており、きょうだいがいますが行き来はなく、介護などの費用負担の発生はないと考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 定年退職まで現状維持で十分な金融資産が残せる

アドバイス2 定年退職後は貯蓄から取り崩すが問題なし

アドバイス3 パートナーの収入、年金額を確認。場合によっては負担増もありうる

アドバイス1 定年退職まで現状維持で十分な金融資産が残せる

定年まであと4年ですね。60歳で完全リタイアされても大丈夫です。十分な金融資産を築いてこられました。金銭的に困るようなことはありません。あと4年を現状の収支で過ごせば、毎月の財形貯蓄で年間60万円。ボーナスから70万円の貯蓄とすると年間130万円ですから、4年で520万円を貯蓄に上乗せできます。現在の金融資産が5757万円ですから、60歳までに6277万円残せます。退職金の1000万円と確定拠出年金の250万円も合算すると7527万円です。

さらに、毎月支払いの発生している保険については、いずれも解約しても問題ありません。終身医療保険はあと4年で払込みが終わりますので、それまで続けても構いませんが、十分な金融資産があるので、病気、ケガなどの医療費は預貯金でカバーすることができます。もしすべて解約すれば、その分も貯蓄に回せます。それはご相談者の考え方次第です。

アドバイス2 定年退職後は貯蓄から取り崩すが問題なし

60歳で定年退職したあとの生活費は2万円削減できるとのことなので、毎月19万円とします。年間で228万円。これに旅行費用100万円を加算して328万円を貯蓄から取り崩します。5年で1640万円です。さらに車の買い換えに200万円かかるとして、65歳時点の金融資産は5687万円となります。65歳から公的年金の受給が始まります。年額179万円であれば手取りは145万円程度だと思われます。年間の生活費に変化がなく328万円だとすると、不足額は183万円。70歳までの5年で915万円です。さらにもう一度、車の買い換えを見込んで200万円を考慮すると、70歳時点の金融資産は4500万円程度となります。

70歳以降は旅行費用を50万円に抑えると年間の不足額は133万円です。金融資産が底をつくのは33年後となります。つまり、一生、金銭的に困ることはないということです。

もちろん、不意の出費などが今後あるとは思いますが、それでもお金の心配をすることはないでしょう。投資も必要ありません。リスクをとってお金を増そうと考えることはストレスにもなります。現状のままで何の問題もありませんから。

アドバイス3 パートナーの収入、年金額を確認。場合によっては負担増もありうる

ただし、気がかりなのは、パートナーと生活費の一部を折半されていることです。今後も同じ生活をされていくということですので、当面は大丈夫だと思いますが、将来的に折半していた生活費もすべて支払うこことになれば、生活コストはアップします。その分を、60歳以降、バイトなどで補う必要がでてくるかもしれません。旅行費用を少し抑えて収支のバランスを取る必要がでてくるかもしれません。もしもバイトで毎月5万円程度の収入を得れば、年間60万円、5年で300万円です。生活コストがアップした場合の補てんに充てるには十分かもしれませんね。

配偶者であれば、万一の時には遺族厚生年金の受給もありますが、同居人とのことですから、お互いに自分の資産管理を行って、自立した関係が続くようにしなければなりません。

データではパートナーの収入や公的年金額などはわかりませんが、定年退職後の収入、年金額などは確認されておいたほうがいいかもしれません。支え合って生活する分には問題ありませんが、ご相談者の負担が重くなる事態にならないか、それが気がかりです。65歳以降の負担の額によっては、生活コストをさらに減らすか、アルバイトを継続するかなど、マネープランは大きく変わってきます。

このアドバイスは、ご相談者の心の中にとどめ、これまでどおりパートナーには毎月貯蓄をすること、長く働くことをお話していってください。

ひとまず、あと4年頑張って仕事をして、60歳以降はゆったりとした生活を送られてくださいね。

相談者「くじら」さんから寄せられた感想

定年後の生活に悩んでいたところ、このような機会を与えていただいて本当に感謝します。現状維持であれば問題ないとのアドバイスをいただき、安心のあまり思わず涙がこぼれました。毎月の保険については解約の方向で検討します。まずは解約するとどうなる契約かの確認から始めます。パートナーとの同居についてのリスクはアドバイスをいただいて目から鱗でした。生活費が折半できなくなる場合や先立たれた場合等、いただいたアドバイスを元に対策を考えていきたいと思います。パートナーにはマネープランクリニックに応募し、採用していただけそうだという話は伝えてあるのですが、深野先生のアドバイスどおり、この結果は内緒にして毎月貯蓄をすること、長く働くことを伝え続けていきますね。

深野先生そしてAll About編集部の皆様、本当にありがとうございました!

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子