この家計簿で老後も暮らしていけるのか、節約や投資についておうかがいします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お孫さんのお世話をするため、娘さんの嫁ぎ先の近くにマンションを購入したという57歳の女性です。家計管理や投資について相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

今の家計収支で節約したほうがいいところはありますか

はっちゃけミチさん

女性/専業主婦/57歳

愛知県/持ち家(一戸建て)

■家族構成

夫(64歳)、義母(88歳)

■相談内容

現在、愛知県の一戸建てに家族3人で住んでいます。娘が関東へ嫁ぎ、孫守りが必要となったため、関東で分譲マンション(築50年・ローンなし)を購入しました。支出は自宅とマンションを合算したものです。早ければ来年、家族で愛知県からマンションへ引っ越す予定です。

引っ越し後は、自動車は手放し、固定電話、建物更生共済は解約。交通費も半減すると思います。医療費については全員持病があり、通院や入院のため高額になります。

ご相談したいことは、この家計簿で老後も暮らしていけるのか、節約できるところはないか、定期預金に積立をしているうち2万円をNISAの積立にするのはどうか、公的年金の繰り下げは可能か、についてです。

マンションを終の棲家として、これからも家族が仲良く安心して過ごしていけるよう、どうぞご助言をよろしくお願いいたします。

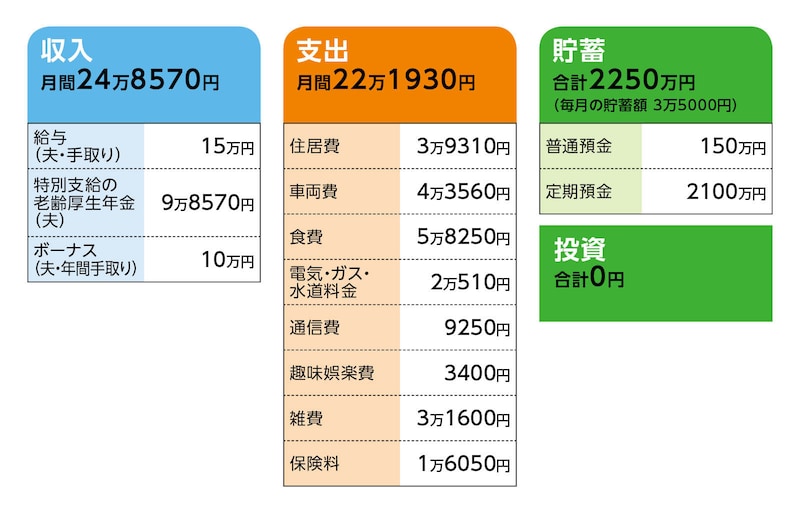

■家計収支データ

相談者「はっちゃけミチ」さんの家計収支データ

(1)住居費について

住居費はマンション管理費2万2330円、マンション修繕費1万6980円の合計

(2)毎月の支出について

車両費:軽自動車1台あり。ガソリン代を含む交通費4万3560円(電車通勤費2万円含む)

食費:5万8250円(外食費1万5700円含む)。外食が家族の楽しみの一つでもあり、外食費が多くなっています

水道光熱費:電気代9550円、ガス代2890円、水道代5200円、灯油代2870円

通信費:固定電話2100円、携帯電話(2台)2200円、ケーブルテレビ(Wi-Fi)4950円

趣味娯楽費:新聞代3400円

雑費:日用品など1万円、医療費1万6600円、冠婚葬祭・お墓関係5000円

相談者が58~60歳の間は、夫の扶養から外れるため国民年金保険料20万3700円/年が必要。

(3)年間でかかる支出について

・自宅の固定資産税は8400円/年、分譲マンション(関東)は固定資産税7万9200円/年

・火災保険は、1回/10年、14万6700円(次回2032年に支払い)

・地震保険は、1回/5年、2万5800円(次回2027年に支払い)

・車検は、今年2月に済みました(13万900円)。1回/2年ですが、来年引っ越し予定のため、自動車を手離せば不要になります

・引っ越し代は、50万円くらい(来年予定)

(4)加入保険について

夫/医療保険=毎月の保険料1130円

相談者/終身保険(死亡保障200万円、60歳まで払込)=毎月の保険料2220円

建物更生共済(愛知県の自宅)7600円、自動車保険5100円

(5)働き方について

夫は70歳まで働くつもりでいます。

(6)公的年金について

(夫)65歳~公的年金(見込み額)

・老齢基礎年金71万3390円/年→70歳からの繰り下げ受給を希望

・老齢厚生年金125万6970円/年(+加給年金40万円程度/年)→65歳から受給

(相談者)65歳~公的年金(見込み額)

・老齢基礎年金76万3500円/年→70歳からの繰り下げ受給を希望

・老齢厚生年金135万8500円/年→70歳からの繰り下げ受給を希望

(7)マンションへ引っ越し後の自宅について

売却予定です。築50年くらいなので、期待できるほどの額にはならないと思っています。

(8)義母について

現在、介護サービスを利用していますが、本人の年金内で収まっています。今後、介護度が進み、施設も考慮するなら、10万円/月くらい援助が必要になるかもしれません。生活が困窮するようであれば、私がパートで働かなければいけないと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 引っ越し後は、二重にかかっていたコストがなくなった分、貯蓄ができる

アドバイス2 公的年金をすべて受け取れるようになれば、貯蓄は年々増えていく

アドバイス3 年金の繰り下げは1カ月単位で可能。臨機応変に考えればいい

アドバイス1 引っ越し後は、二重にかかっていたコストがなくなった分、貯蓄ができる

来年、引っ越しの予定とのことですので、今年は収支プラスマイナス、現状維持で生活をし、来年からの収支で試算していきましょう。まず、支出を整理すると、現在の自宅の固定資産税がなくなりますが、住居費としてマンションの管理費などは現状のままとなります。また、自動車に関わる維持費がなくなり、交通費も半減。水道光熱費や通信費など二重にかかっていたものものなくなりますから、シンプルな家計管理になりますね。

おそらく引っ越し後の支出は18万円程度に収まるでしょう。年間216万円で、これにマンションの固定資産税を加味すると、年間224万円になります。

一方、収入はご主人の収入15万円は維持され、65歳からの公的年金のうち老齢厚生年金と加給年金の受給で165万円。合わせて年収345万円です。社会保険料と税金が引かれ、手取りは340万円程度になるでしょう。

収支の差は116万円。このうち30万円は自由に使えるお金とし、残り86万円を貯蓄とします。ご主人が70歳になるまでの5年間で貯蓄は430万円増え、現在の金融資産と合わせると2680万円になります。

アドバイス2 公的年金をすべて受け取れるようになれば、貯蓄は年々増えていく

ご主人が70歳で仕事はリタイアされ、繰り下げた老齢基礎年金を受給します。繰り下げることで年金受給額が1.42倍になり、101万3000円ほどになります。これに加給年金が残り2年ありますので、公的年金すべての合計は約266万円になり、手取りは235万円ほどでしょう。年間支出が224万円で変化がなければ、収支はほぼプラスマイナスゼロとなります。これ以降、ご相談者が公的年金を繰り下げ受給するまでに、まとまった支出があった場合は、金融資産からの取り崩しとなりますが、心配はないでしょう。加給年金が終わる2年後からは40万円が不足しますが、5年間で200万円ですから、不足分として金融資産から手当しても問題ありません。

ご主人が77歳、ご相談者が70歳のときに、公的年金をすべて受け取ることになります。ご相談者の受給額は70歳まで繰り下げたので、ご主人同様に1.42倍になります。ご主人が236万円、ご相談者が301万円、合計537万円で、手取りは480万円ほどになるでしょう。支出に変化がなければ、200万円以上、貯蓄に回すことが可能になります。

これ以降、金融資産を取り崩すことはなく、貯蓄を上乗せしていけますので、何の心配もいりません。

アドバイス3 年金の繰り下げは1カ月単位で可能。臨機応変に考えればいい

このように試算していくと、もしも義母の介護関係費で月10万円の負担があったとしても十分対応できるでしょう。また、ご主人は引っ越し後も毎月15万円の収入を得る働き方を70歳まで続けられる意向のようですが、もしも健康に不安があれば、無理をする必要はありません。不足する分は、適宜、金融資産から補っていけばいいのです。また、公的年金の繰り下げは1カ月単位でできますから、70歳と決めなくとも、途中から受給することにしてもいいのです。臨機応変に考えればいいでしょう。

元々の年金見込み額が多いので、65歳から受給しても日々の生活に困ることはありません。逆に、繰り下げることで年金収入が多くなり、社会保険料、税金が多くなる可能性もあります。年金事務所で繰り下げと、それに伴う税負担などをご相談なさっておくといいでしょう。

家計的には余裕がありますので、毎月の定期預金の自動積立2万円をNISAで積立をしても構いませんが、始める際には、十分リスクを理解して、無理なく続けられるか判断してください。始めるとしても2万円までと考えてください。

自宅を処分して、引っ越しを決断されたのは英断ですね。余計な出費がなくなり、家計がすっきりします。その分、ご家族でおいしいものを食べたり、お孫さんとお出かけしたり、楽しみのためにお金を使ってください。くれぐれもご主人の働き過ぎには注意し、健康第一で、ご家族仲良くお過ごしください。

相談者「はっちゃけミチ」さんから寄せられた感想

深野先生、このたびは我が家の家計簿を診断してくださりありがとうございました。数年前から固定費を削減して節約に努めたつもりです。今回、マンションでの新たな生活に向けて、このままでよいのか先々の見通しが立たず不安になっていました。診断を受けて、今の生活を続けながら、家族や孫との楽しみにお金を使ってもよいことがわかり、気持ちが軽くなりました。また今後のお金の流れがわかり、気をつける時期が明確になったので、対応策も家族で検討していこうと思います。

ご相談したかったNISAは無理のない金額で、また公的年金の繰り下げについては臨機応変に考えていきます。さらには、夫の健康も気遣っていただき、改めて家族に無理をさせないように気をつけようと思いました。この診断結果を励みに、これからも家族仲良く過ごしていきたいです。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子