退職金なしです。毎月8万5000円の返済が重くのしかかってきています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、体調不良で早期リタイアを考えているものの住宅ローン返済が負担になっているという52歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

会社を退職したいが、住宅ローンの負担が重い

ももっちさん

男性/会社員/52歳

北陸/持ち家(一戸建て)

■家族構成

妻(会社員・52歳)、息子(24歳)

■相談内容

住宅ローン残額約2000万円(残り18年)があります。借入総額2400万円、借入期間24年、毎月8万5000円支払い、ボーナス時支払いなし。ローン減税があと4回あります。

・貯金を崩して一括繰り上げローン返済

・ローン減税終了後、貯金を崩して一括繰上げローン返済

・当初の予定通り繰上げ返済をせずにコツコツと毎月返済

3案を考えておりますが、どのパターンがよろしいかご教示願います。

最近、体調に不調をきたすようになり、早期リタイアを考えるようになりました。退職金なし。毎月8万5000円の返済が重くのしかかってまいりました。アドバイス、よろしくお願いいたします。

■家計収支データ

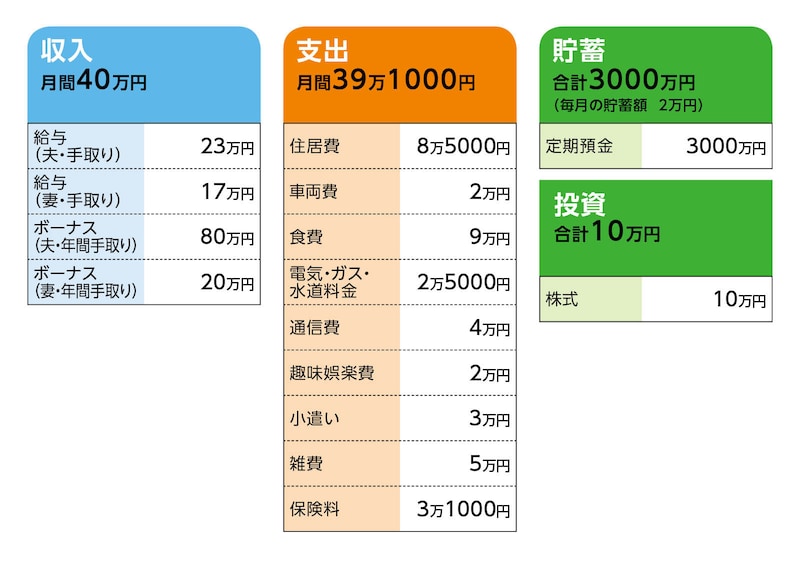

相談者「ももっち」さんの家計収支データ

(1)ボーナスの使い道

・クルマの維持費(税金、保険や車検など)10万円

・家電等の大きな買い物や予備費として5万円

・旅行・レジャー費20万円

・家族の小遣い5万円

・貯蓄60万円

(2)家計収支について

家計収支の差額は、支出として食費に回っています。

(3)住宅ローンについて

住宅ローン金利は固定で1.06%です。また、ローン返済以外にかかる住居費として、固定資産税9万円(年間)、火災保険6万円(5年間)。

(4)自動車について

所有台数は3台。車両費はガソリン代です。買い換えは5年後に予算200万円。

(5)加入保険について

夫/

・生命保険(終身保険1000万円)=保険料払い済み

・医療保険=毎月の保険料9000円

妻/

・生命保険(死亡保障700万円)=毎月の保険料1万円

・共済=毎月の保険料8000円

・がん保険=毎月の保険料4000円

(8)子どもについて

職に就いていますが、同居です。食費として毎月3万円貰っています。

(9)働き方について

仮に早期退職をするとしても、60歳までは働きたいです。妻は定年60歳。退職金はありません。

(10)公的年金について

夫7万円、妻4万円の見込みです。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅ローンは早期に完済を。同時に家計の見直しも必須

アドバイス2 支出の削減と保険の見直しで月13万円の貯蓄を

アドバイス3 車の買い換え費用がかさめば、老後資金は危うい。細く長く働くこと

アドバイス1 住宅ローンは早期に完済を。同時に家計の見直しも必須

現状では、住宅ローンが完済するのは70歳です。現在の収入がキープできれば、このまま返済を続けることも可能です。しかし、現実的には60歳定年退職後は収入が減少し、ボーナスもなくなる可能性があります。どこかのタイミングで今ある金融資産を取り崩して繰り上げ返済をするのが望ましいでしょう。体調が思わしくないとのことですが、住宅ローンの返済が精神的な負担にもなっておられるようなので、住宅ローン控除の残り期間を考慮するより、早めに完済してしまったほうがいいかもしれません。ただし、今すぐ早期リタイアすると、老後資金が不足しますので、あと2年程度は頑張って現在の職場で働くことを検討してみてください。繰り上げ返済と同時に、現在の家計の見直しも大切です。残り2年でどれだけ貯蓄を残せるかで老後の生活は変わってきます。

現在の収入は、子どもからの3万円を加えると43万円です。毎月の支出は約39万円ですから、毎月4万円は貯蓄できるはずです。しかし、現状は2万円ということは、データ以外に使っている支出があるのでしょう。まずは、家計支出をしっかり管理して、毎月の貯蓄を増やせるようにしましょう。

アドバイス2 支出の削減と保険の見直しで月13万円の貯蓄を

厳しいことを言うかもしれませんが、毎月の支出を10万円削減します。どの項目でもいいのですが、通信費は実質夫婦2人分とすると、やや割高です。契約を見直し3万円削減、1万円に抑えてください。趣味娯楽費、小遣い、雑費は合計10万円です。これを3万円削減してください。食費も子どもが食費として3万円入れているとしても、3人で9万円はやや多いと言えます。2万円削減して7万円に。これで合計8万円が削減できます。さらに保険も見直しをします。子どもは職について収入を得ているわけですから、基本的に親は死亡保障のある保険は不要です。ご相談者は払い済みにされていますが、妻の生命保険も払い済みとし、以降の保険料の支払いはなしとします。加入されている医療保険は、さまざな特約が付いているのか、割高です。医療保障だけは残したいのであれば、共済など最低限の保障を得られるタイプに加入し直してください、2人で4000円で済みます。つまり保険は医療保険だけ残せば、2万7000円削減できることになります。

これで、毎月の支出は10万円の削減です。収入が43万円で変わらなければ、家計の収支差額4万円と合わせて、毎月14万円は貯蓄できるようになります。少し余裕を見て、毎月13万円の貯蓄を目標にし、家計管理をなさってください。

アドバイス3 車の買い換え費用がかさめば、老後資金は危うい。細く長く働くこと

住宅ローンを早めに完済すれば、毎月返済分の8万5000円も貯蓄に回せ、結果、貯蓄目標とした13万円と合わせて、毎月21万円の貯蓄となります。年間252万円でリタイアするまでの2年で504万円貯められます。住宅ローン完済後の残りの金融資産は1010万円ですから、リタイアする54歳時点では1514万円となります。その後は、無理のない働き方で、毎月手取り10万円程度の働き方ができれば、妻の収入と合わせて27万円です。毎月の支出は住宅ローンがなくなり、生活コストも減っていますので、20万円程度になっていれば、収支差の7万円は貯蓄できます。年間84万円で、妻が定年退職するまでの6年で504万円が貯蓄に上乗せされ、お二人が60歳の時点で貯蓄は2018万円になります。

60歳以降も夫婦で20万円の収入を得て、収支プラスマイナスで生活できれば、約2000万円の老後資金を取り崩さなくてすみます。65歳から公的年金の受給が始まりますが、おそらく夫婦2人でで月額15万円程度にはなっているでしょうから年額180万円、手取りは155万円ほどです。収支の差額85万円は金融資産からの取り崩しとなります。

金融資産がいつ底をつくかは、生活費以外の出費にもよります。車の買い換えを考えておられますが、車3台保有しており、それぞれ2回買い換えが発生すれば、予算200万円でも1200万円が必要です。車の台数を減らす、買い換えの回数を抑えるなど検討しなければ、金融資産はあっという間になくなってしまいます。

余裕のある暮らしをしていくためには、細く長く働き続けるという覚悟も必要になってくるでしょう。厳しいことですが、それぐらい住宅ローンの残債2000万円は重い負担であるということです。

ローンを完済し、精神的にラクになったら、できるだけ長く働いて欲しいと思います。あまりのんびりとした老後生活にならないかもしれませんが、社会的なつながりを維持するためにも、健康に留意して働いてください。夫婦で協力し合い、支出の管理も忘れないでください。

相談者「ももっち」さんから寄せられた感想

大変勉強になりました。早期の繰り上げ返済を検討し、今後について、真剣に話し合いをしなくてはならないと思った次第です。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子