リタイア後の住まいについて、どのようなプランが考えられるでしょうか

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、老後も家賃を払い続けられるか心配な44歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後も今の家賃を払い続けられるでしょうか?

とろうにさん

女性/会社員/44歳

東京都/借家

■家族構成

1人暮らし

■相談内容

現在、家賃10万円弱の賃貸マンションに暮らしております。30㎡程度でバス・トイレ別、駅近で利便性もよく、気に入っている住まいではありますが、現在の家賃を退職後も払っていくのは現実的ではないという漠然としたイメージがあり、いずれ住み替えなければならないと思っております。

そこで、リタイア後の住まいについて、私の資産状況ではどのようなプランが考えられるか、ご相談したく存じます。

あと15年ほど働くとして、どういった計画で貯蓄していけばいいか、どの程度の価格帯の物件をいつ頃購入して、老後資産をどれくらい残すべきか、もしくは賃貸継続かなどアドバイスいただければ幸いです。

・退職希望時期:60歳

・退職金なし

・独身、結婚予定なし

・家や資産を親から相続できる見込みなし

・投資はNISAでインデックスファンドを積立中

これも住宅購入資金とすべきか、なるべく寝かせておくほうがいいのか迷っています。

なにとぞ、よろしくお願いいたします。

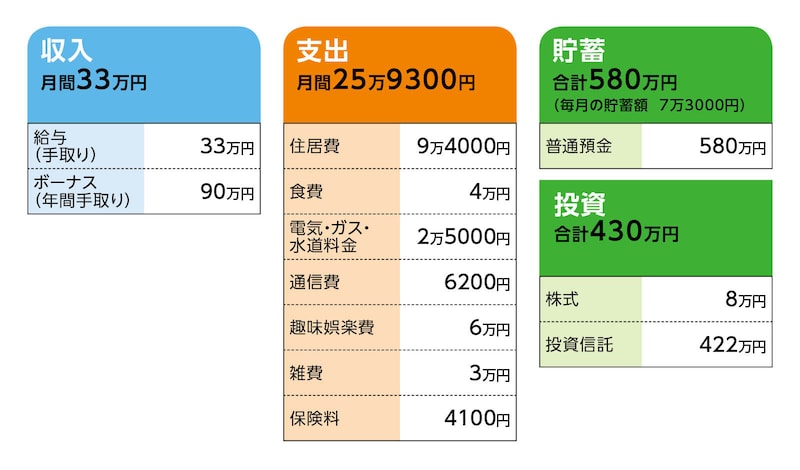

■家計収支データ

相談者「とろうに」さんの家計収支データ

(1)ボーナスの使い道

・家電などの大きな買い物や予備費として20万円

・その他娯楽費10万円

・旅行・レジャー費10万円

・貯蓄(普通預金)50万円

※ボーナスは年により60万~90万円あたりで変動がありますが、昨年の実績を記載しています。

(2)貯蓄と投資について

毎月7万3000円の貯蓄は、投資信託(NISA)5万円、iDeCo2万3000円。iDeCoはデータの投資額に含めていません。現在70万円。

(3)家計収支について

毎月の収支は、食費、娯楽費、雑費などあたりで調整して、おおむねプラスマイナスゼロのイメージです。

・趣味娯楽費

美容院やマッサージなど2万円

洋服や化粧品など2万円

本やゲームなど2万円

・雑費

日用品代、病院、薬代など。プレゼント代やふるさと納税の月割り。

娯楽費も雑費も月によりだいぶ変動があります。

(4)加入保険について

医療保険(払込期間10年間、入院給付金日額5000円、手術給付金、健康給付特約5万円、女性疾病特約、がん診断特約100万円)=毎月の保険料4100円

(5)働き方について

リタイア後については、特に決めていることはなく必要に応じて、というイメージでいます。再雇用制度もあるようですが、同年代ばかりのため実例が乏しく情報があまりありません。仕事をするにしても、最低どれくらいの収入を目指せばいいのか?もあまりよく分かっていません。

(6)公的年金の月額について

14万3800円(現在の加入条件が60歳まで継続すると仮定した場合の見込み額)

■FP深野康彦の3つのアドバイス

アドバイス1 マンション購入しても住居費自体は、それほど変わらない

アドバイス2 60歳で住宅ローンを完済すれば生活コストを減らせる

アドバイス3 賃貸継続なら60歳以降もある程度の収入が必要になる

アドバイス1 マンション購入しても住居費自体は、それほど変わらない

マンションを購入すべきか、賃貸継続かということで、今後のマネープランを考えてみましょう。仕事の面では特に問題はないようですので、収支は現状維持とします。まず、マンション購入の場合で試算していきます。現在、毎月の貯蓄が7万3000円です。趣味娯楽費を少し調整して8万円の貯蓄を頑張ってみてください。年間96万円、ボーナスから50万円を加えると、1年で146万円の貯蓄ができます。

仮に1年後にマンションを購入するとします。現在の金融資産1010万円に1年間の貯蓄146万円を加えて1156万円。ここから頭金500万円、諸費用150万円を出し、住宅ローンは1200万円で組みます。物件価格の上限は1700万円ということです。住宅ローンは金利2.0%、返済期間15年(完済60歳)で計算すると、毎月返済額は7万7200円ほどです。これにマンションの管理費・修繕積立金、固定資産税を加味すると毎月の住居費は10万円程度と考えておきましょう。マンションを購入しても住居費の負担はほとんど変わりません。

アドバイス2 60歳で住宅ローンを完済すれば生活コストを減らせる

マンション購入後の金融資産は500万円に目減りしますが、年間の貯蓄額146万円がキープできれば、60歳までの15年間で2190万円が貯められます。都合2690万円、約2700万円が60歳時点の金融資産となります。60歳で住宅ローンは完済しますので、その後の生活費は返済分の7万7200円を減らすことができ、毎月の支出は18万円程度に収まります。60歳で退職したとしても、65歳までの5年間、何らかの収入を得るような働き方ができ、毎月の支出をまかなうことができれば、60歳時点の金融資産は、そのまま残ります。

65歳からの公的年金の見込み額が月額14万3800円、約15万円。年間180万円で手取りは150万円ほどでしょう。毎月の支出が変わらなければ年間支出は216万円ですから、不足額は66万円です。2700万円の金融資産は40年、105歳まで持つことになります。

アドバイス3 賃貸継続なら60歳以降もある程度の収入が必要になる

もしも、60~65歳の収入が半分の100万円強(毎月9万円ほどの収入)だと5年間の不足分は500万円で、65歳時点での金融資産は2200万円となります。それでも33年、98歳まで持ちます。老後資金は、60歳からの収入、支出次第と言えるでしょう。一方、現状維持で賃貸のままの場合を考えてみましょう。60歳までは収入も支出も現状維持で、年間貯蓄額は146万円できるとします。60歳までに貯められる金融資産は16年間で2336万円。現在の金融資産を加えて、3346万円です。

60歳で退職しても現状の支出額のままとすると、月約26万円、年間312万円の収入が得られれば、3346万円はキープできますが、住居費を減らすことができないため、収入次第では、金融資産からの取り崩しは早くなってしまいます。65歳からの収入も公的年金のみとなってしまうと、毎年150万~160万円が不足し、3346万円を65歳までキープできたとしても、20年で底をついてしまいます。65歳以降も働いて収入を得る必要がでてくるかもしれません。

必ずしも、住宅ローンを借りてマンションを購入するほうがいいとは言えませんが、将来の不安を減らすことはできるかもしれません。ただ、購入するのであれば、早めに決断し、60歳で完済できるように資金計画を立ててください。納得できる物件があれば購入するという判断でもいいでしょう。賃貸のままでも、60歳以降もある程度の収入を得られる働き方をすると決め、家賃負担が重く感じるようであれば住み替えも視野に入れておくことです。

1つ注意としては、もしもマンション購入を検討するのであれば、NISAはいったんお休みし、頭金づくりのために、現預金にシフトするようにしてください。購入後も一時的に預貯金が減りますので、3年程度は投資を控えるのがベターです。

いずれにしても、ご自身のライフスタイル次第です。マンションを購入すればリフォームやメンテナンスも必要になり、出費もかさみます。それも楽しんで取り組めるか、そんなことも判断基準になるかもしれませんね。

相談者「とろうに」さんから寄せられた感想

このたびは貴重なアドバイスをいただきましてありがとうございました。深野先生から貯蓄の目安やマンション購入の場合の上限価格など具体的な金額で示していただけたことで、将来に向けてどういう用意をしていけばいいかイメージが明確になりました。アドバイスいただいたように納得できる物件があれば購入という方向で、早めに決断できるよう、物件情報をもう少し詳しく見ていきたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子