健康寿命があるうちに趣味に余生を費やしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、60歳でセミリタイアを希望する54歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

60歳でセミリタイアしたいが可能ですか?

EBGさん

男性/会社員/54歳

埼玉県/持ち家(マンション)

■家族構成

一人暮らし(姉は既婚、両親他界)

■相談内容

お世話になります。60歳でセミリタイアを希望しております。独身は60代で亡くなる割合が高いという過去データをみて、健康寿命があるうちに趣味に余生を費やしたい意向です。

セミリタイア後は、月11万円程度のパートタイムの収入に加えて、年金繰り上げ受給を60歳からして、仕事は週3日程度にセーブして趣味に時間を割きたいと考えております。

健康寿命が崩れる70歳以後のシニアライフは、高級老人施設に入りたいので、このままの資産状況で大丈夫でしょうか? また、60歳から米国債投資の利息で趣味や生活費を補いたいと考えております。

老後に備えて現在、生活をダウンサイズする努力をしており、年金はこのまま60歳まで働くと年間185万円の予定です。

どうぞアドバイスのほど、よろしくお願い申し上げます。

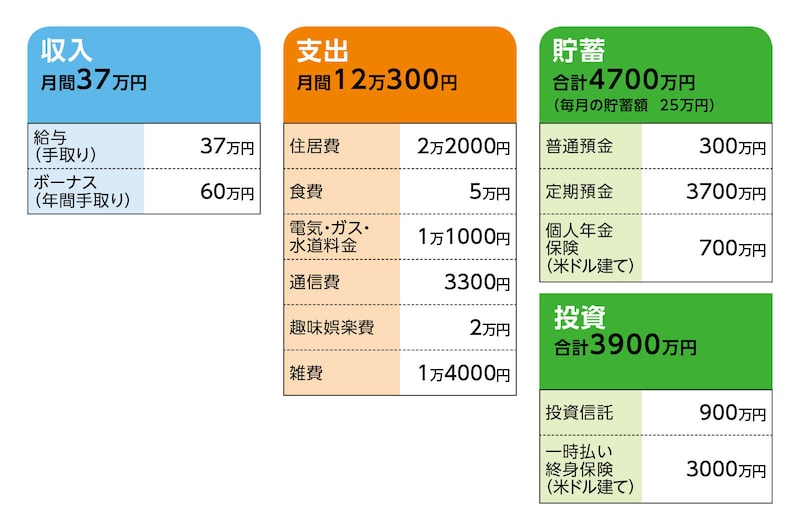

■家計収支データ

相談者「EBG」さんの家計収支データ

(1)ボーナスの使い道

退職金がないため、ボーナスは手を付けずに、60万円すべて貯蓄に回しております。

(2)貯蓄について

毎月の貯蓄は、普通預金です。セカンドライフが視野に入ってきたため、支出のコントロールを意識して無駄遣いをなくす努力をしています。そのため、毎月コンスタントに貯蓄しています。

(3)投資商品について

投資信託は、元本500万円、含み益400万円。

定年後は、まとまった金額4000万円程度を比較的安全と言われる米国債投資に回して、利息収入を得たいと計画中です。為替リスクなどありますが、資産状況から、こうした投資は不要でしょうか? アドバイスいただけましたら幸いです。

(4)住居費について

住宅ローンはなく、毎月の住居費2万2000円は管理費・修繕積立金、固定資産税も月割りした額となります。所有不動産を売却して、高齢者施設への入居を考えており、およそ1500万円程度の売却額を想定しております。

(5)退職金について

現在の勤務先に退職金制度がないため、60歳退職時に退職金はありません。そのため、貯蓄に力を入れています。

(6)セミリタイア後の生活について

旅行やグルメ、アウトドア(登山など)に時間を割きたいと考えております。独身は既婚と比べて60代で亡くなる割合が高いと聞いているので、60歳からはフルタイムの仕事はせずに、趣味を中心にゆったりとしたセカンドライフを希望しております。出費のイメージとしては、年間60万円程度の出費でしょうか。健康に直結する食事や潤いあるセカンドライフとして、グルメなど趣味に費やす費用は削りたくありません。

セミリタイア後の支出変化としては、現在、お金の支出を節制しているので、食事、健康や趣味に財産を費やしたいです。また、お金を抱えたまま一生を終えることだけは避けたく、資産を残す必要もないので、財産の国庫行きだけは避けたい意向です。

■FP深野康彦の3つのアドバイス

アドバイス1 あと6年は最後の貯めどき。高級老人施設への入居も問題なし

アドバイス2 老後に楽しみを残すのではなく、今、楽しむためにお金を使う

アドバイス3 外貨建て資産を現金化、老人ホームの見学など今できることを

アドバイス1 あと6年は最後の貯めどき。高級老人施設への入居も問題なし

60歳でセミリタイアし、70歳で高級老人施設に入居するというご希望が叶うのか見ていきましょう。現時点でも金融資産が8600万円あり、生活コストが非常にコンパクトですから、仮に今仕事を辞めたとしても、40年はゆうに暮らせます。つまり現状維持の生活であれば、生涯金銭的に困ることはないわけです。

しかしながら、高級老人施設への入居や老後の楽しみのためのお金を考えれば、やはり60歳までが最後の貯めどきと考え、今の貯蓄ペースをキープされるのがいいでしょう。

現在、年間360万円の貯蓄ができていますので、60歳までの6年間で2160万円が積み上がります。60歳時点の金融資産は1億760万円です。

60歳から70歳までパートで11万円、年間132万円の収入に加え、公的年金の受け取りを60歳からにすると24%減額になりますが140万円あり、合計274万円です、社会保険料、税金を考慮すると手取りは230万円ほどです。支出が現在と変化なければ月12万円で年間144万円、これに趣味などのお金60万円を加えると約210万円です。収支は20万円のプラスです。収入の減少や思わぬ出費も考えられますが、70歳時点でも1億700万円をキープすることはできるでしょう。

どの程度の高級老人施設かは不明ですか、仮に入居一時金が8000万円、月額利用料と趣味費が25万円、年間300万円とします。入居後の残りは2700万円ほどですが、持ち家の売却で1500万円を見込むと4200万円となります。支出のうち140万円は公的年金がありますので、実質160万円の支出です。金融資産がゼロになるのは、26年後、96歳、ということになります。

老人施設のグレード次第ですが、何の問題もないでしょう。

アドバイス2 老後に楽しみを残すのではなく、今、楽しむためにお金を使う

当初のご希望は叶うのですが、心配な点があります。それは老後を気にするあまり、現在の生活を楽しまれていないのではないか、ということです。

「旅行やグルメ、アウトドア(登山など)に時間を割きたい」と書かれています。それは老後の楽しみではなく、今、楽しまれてはいかがですか? 年を重ねてからでは登れる山も限られるでしょう。旅行もそうです。グルメであれば、今こそおいしいものを召し上がっていただきたいと思います。こうした楽しみのために、もっとお金を使ってもいいのではないでしょうか?

現在、年間360万円を貯蓄されていますが、この半分は楽しみのために使い、半分を貯蓄するとします。6年で上乗せできる貯蓄は半分になりますが、それでも1080万円になり、現在の金融資産と合わせて9680万円です。

また、60歳以降、無理に働かなくてもいいと思います。お金のためではなく、社会との接点を維持するため、職場での会話を楽しむという意図であればいいのですが、お金のためにパートで働く必要はありません。生活コスト自体に変化がなく、毎月12万円であれば年間144万円。趣味の費用や年間でかかる支出が180万円とすると合計324万円です。5年で1620万円を金融資産から取り崩すと残りは8000万円です。これが65歳時点での金融資産となります。

65歳からは公的年金があり、おそらく手取りは160万円ほどでしょう。年間支出との差は164万円です。5年で820万円。70歳時点での金融資産は7180万円となります。

老人施設の入居費を5000万円とし、月額利用料などの支出が30万円とします。金融資産は3680万円(家の売却1500万円含む)。年間の不足分は200万円ですから、18年持たせることができます。88歳は男性の平均余命を超えていますので、やはり、生涯、金銭的に困ることはないでしょう。

アドバイス3 外貨建て資産を現金化、老人ホームの見学など今できることを

ご相談者の考え方次第ですが、選択肢は一つではありません。なにより、ここまで頑張って仕事をし、これだけの金融資産を築いてこられたのです。もっと今の自分のために使ってもいいのではないでしょうか? 資産を残したくないということであれば、なおさらです。どのようにお金を使っていくかを考えておかれるといいでしょう。

老人施設もいろいろあります。旅行を兼ねて、見学に行かれてみてもいいでしょう。施設、設備、サービス内容、施設の雰囲気、入居者の様子など自分の目で確かめ、入居費用なども算段しておけば安心です。

最後になりますが、個人年金と終身保険は外貨建て資産です。特に終身保険は3000万円と高額です。いずれは現金化する必要があります。タイミングを見てキャッシュアウトしてください。新たに米国債を購入する必要はありません。公的年金の繰り上げ受給をする必要もありません。今ある資産を取り崩していく生活になるのは確実ですが、よほど大きな出費がない限り、どのような選択をされても、一生困ることはありませんから、今を大事に健康でお過ごしください。

相談者「EBG」さんから寄せられた感想

親身なアドバイスに感激しております。ありがとうございました。リスペクトする深野先生の著書を購入して老後の準備をしていた中、銀行の方から「人生100年時代、インフレで円の価値が下がっているから投資は必須」とあおられた影響もあり、質素倹約に専念し、リスクのある金融商品にも手を付けてきました。今後は「今を楽しむ」ことも取り入れ、いただいたアドバイスを胸に定年まで前進していきたいと思います。このたびは貴重なアドバイスありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子