<目次>

毎年、11月~12月にかけて行われる年末調整。税制改正が毎年行われるように、年末調整も1年ごとに様式や記載すべき事項が変更になっています。今回は2023年の年末調整で特に注意したい点について解説します。主な変更点は以下の3点となります。

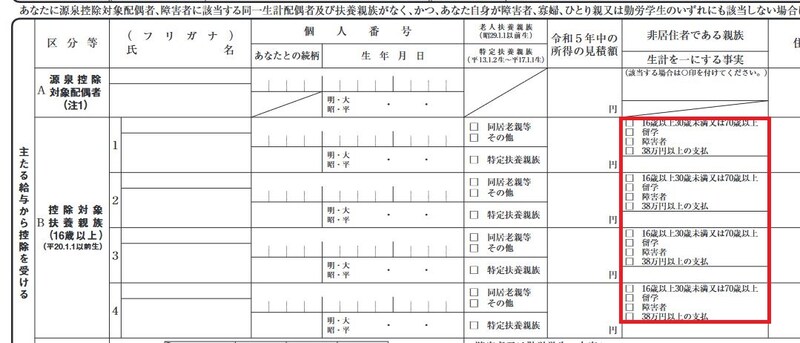

【変更点1】 非居住者である扶養親族の適用要件が変更された

扶養親族がいることで、一定の金額の所得控除を受けられるのが「扶養控除」です。そもそも扶養控除の適用となる扶養親族の要件は、以下の4要件を満たすものでした。- 配偶者以外の親族で、6親等内の血族および3親等内の姻族である者

- 納税者と生計を一にしている者

- 年間の合計所得金額が48万円以下

- 青色事業専従者として給与の支払を受けていない、または、白色申告者の事業専従者でない者

2023年の年末調整からは、扶養親族が非居住者で年齢30歳以上70歳未満の場合には、上記の要件に加えて、さらに以下のいずれかの要件に該当することが要件となりました。

- 留学により国内に住所および居所を有しなくなった者

- 障害者

- 扶養控除の適用を受けようとする居住者から、その年において、生活費または教育費に充てるための支払いを38万円以上受けている者

したがって、「令和5年分給与所得者の扶養控除等(異動)申告書」では、この内容を記載する欄が創設されました。非居住者である親族がいる場合、□の欄のどれかにチェックマークが入らないと扶養控除から外れる、ということになります。

令和5年分 扶養控除等(異動)申告書の変更点 その1 (出典:国税庁 資料より)

【変更点2】退職手当等を合計所得金額に含むか、含まないかで記載欄が追加に

2023年の年末調整から、「住民税に関する事項」に退職手当等を有する配偶者・扶養親族についての記載欄が追加されています。住民税は、原則、前年所得課税といい、本年の所得の状況をもとに翌年に住民税課税がされます。ただし、退職所得は例外で、退職時に「退職所得の受給に関する申告書」を勤務先に提出していれば、「退職金が支給されたとき」をもとに所得税も住民税も差し引かれ、課税が完了します。

そのため、住民税の計算では合計所得金額に退職所得は含まれないのです。

したがって、「合計所得金額に含まれるか、含まれないか」で、配偶者控除の適用や、寡婦控除またはひとり親控除の適用について「所得税では対象とならないが、住民税では対象となる」といった場合、この欄に記載することとなります。

令和5年分 扶養控除等(異動)申告書 変更点 その2 (出典:国税庁 資料より)

もちろん、該当する配偶者や扶養親族がいない場合は記入する必要はありません。

【変更点3】住宅ローン控除の控除率が2種類共存する年末調整に

給与所得者が住宅ローン控除の適用を受ける場合、「1年目は確定申告をする、2年目以降は年末調整をする」といったルールがあります。税制改正によって、2022年以後に居住開始の住宅ローン控除は控除率が年末時点のローン残高の1%から、0.7%へ引き下げられました。これを「1年目は確定申告をする、2年目以降は年末調整をする」といったルールにあてはめると、「2023年の年末調整は、控除率0.7%が適用される最初の年末調整」ということになります。

つまり2023年の年末調整においては、

- 2021年以前居住開始の住宅ローン控除……控除率1%が継続

- 2022年以後居住開始の住宅ローン控除……控除率0.7%に減少

2023年の変更点以外でも、気を付けたいこと

2023年の年末調整の変更点は以上の通りですが、変更点以外にも注意したいことはあります。例えば家族の年齢は毎年上がっていきます。つまり扶養家族がいることで受けられる扶養控除の年齢の適用や、特定扶養親族の年齢の適用等が変わる可能性があります。「昨年、適用を受けられたから、今年も控除を受けられる」とは限りません。

会社員は、年末調整の書類を会社に提出することになるでしょうが、年末調整の記載や提出物を誤ると経理や人事部で給与計算のやり直しはもちろんのこと、「源泉徴収票の再発行」や「給与支払報告書の再提出」など思いのほか修正作業は多いものです。ケアレスミスがないように注意しましょう。

【関連記事をチェック!】

源泉徴収票がもらえない…会社が発行してくれない場合の手続きとは?