これから働かなくてもどうにか生活することは可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、50歳の1人暮らしの男性です。仕事を辞めてセミリタイアを考えているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

セミリタイア後は、登山が好きなので、最低2年間は日本各地を旅したい

ゆうしゃスライムさん

男性/会社員/50歳

東北/借家

■家族構成

1人暮らし

■相談内容

働くのがしんどいのでセミリタイアしたいと考えています。脇目も振らず、働き蜂のように働いていたので、気がついたらお金が貯まってしまっていましたが、若いときのように働くのが難しくなってきたので、職場に迷惑がかかる前に一線を退こうかと悩んでいます。

少しずつ貯金を取り崩して、これから働かなくてもどうにか生活することは可能だと思われますか? 条件などがありましたら教えていただきたいと思います。

コロナ中に株を始めて、ここ何年かで、年間約200万円程度の利益を取れるようになってきました。そういった形での資産運用を行うことでどうにか生活ができないものかなと考えております。

老後が心配といえば心配なのですが、貯蓄と投資のバランスなどについても教えていただけるとありがたいです。

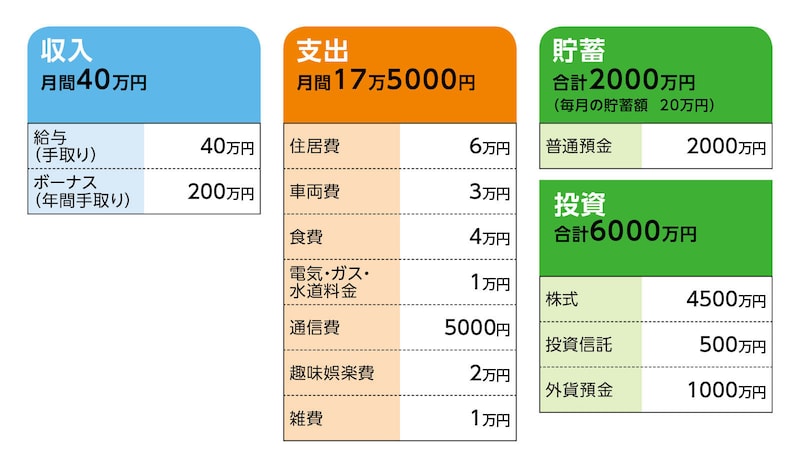

■家計収支データ

相談者「ゆうしゃスライム」さんの家計収支データ

(1)ボーナスの使い道

ボーナスは貯めているだけで、これといって使っていることはないのですが、もともと旅をするのが好きなので、1年に3度ほど1回10万円ほどかかる旅行に行っておりました。保険の年払いとして貯蓄型の保険に25万円ほどかけております。

(2)貯蓄について

現状は、使わないので勝手に貯まっております。無意識に貯まっているイメージです。

(3)投資商品について

新NISAになりますので、そちらの方に一部移し替えることを考えております。

(4)退職後の家計収支について

年間での支出、そのほか臨時出費などは、基本的に貯金からの取り崩しでいきたいなとは思います。退職後、支出に変化がある項目は、あまりないかなと思ってはいます。

(5)自動車について

車の買い替え時期は、退職したら新しい軽自動車を1台買いたいと思っております。200万円程度です。

(6)退職金と公的年金の見込み額について

退職金はたぶん1200万円くらいです。公的年金の見込額のところには、年180万円との記載がありました。

(7)働き方について

アルバイトをするのはやぶさかではありませんが、少し休みたいというのが本音です。ここまで働きすぎでしたので、体調があまり芳しくないですね。資産運用の益でどうにかならないものかと思っております。

(8)今後の暮らしのイメージ

登山が好きなので、最低2年間は日本各地を車で旅したいと思っております。1年間に500万円くらいかかるのではないかと思います。それが終わったら、つつましやかな生活を送ろうかなと思っていますが、健康でいて、時間に余裕ができたらアルバイト程度で働こうかなとは思っています。アルバイトで稼ぐと盤石な年収はいくらくらいになりますか? インフレになるとすると、少し不安ですね。年金も減額されるかもしれないので、そこも心配ごとではあります。

■FP深野康彦の3つのアドバイス

アドバイス1 今すぐ仕事を辞めて、2年は休養して大丈夫

アドバイス2 生活費が変わらなければ65歳時点でも4600万円残る

アドバイス3 65歳以降は公的年金のみでほぼ足りるから投資にシフトしすぎない

アドバイス1 今すぐ仕事を辞めて、2年は休養して大丈夫

お金を使う時間もないほどのハードワークだったのでしょう。ここまでよく頑張ってこられました。これ以上、心身のダメージが深くならないうちに、仕事を辞めて、しばらくは休養なさってください。それだけの金融資産を残しておられますから。今すぐに退職するとして現在の金融資産が8000万円。これに退職金の1200万円が加わり、9200万円です。仕事を辞めてから1年は失業等給付である程度まかなうことができるでしょう。基本的な生活コストが低いので、それが可能になります。2年間は趣味の登山で1000万円使うとのこと。それも大丈夫です。年間の支出は生活費の210万円に国民年金の約20万円が加わり230万円。2年で460万円ですが、旅行に行っている間の生活費の一部は旅費に含まれること、先の失業等給付を考慮すると、おそらく300万円程度で収まるでしょう。2年間で使う金額は1300万円とすると、金融資産は7900万円に。さらに車購入の200万円を差し引くと7700万円となります。

2年後、53歳からは通常の生活になるとして、230万円×7年で1610万円を取り崩しますので、60歳時点では6090万円となります。

年間の支出として、現在年払いで貯蓄型の保険に25万円支払っていますが、詳細は不明なものの、退職を機に払い済みにしてもいいでしょう。払い続けることもできますが、満期時に払込み保険料を上回る満期金・解約返戻金が受け取れることが条件となります。元本割れするのであれば、払い済みにするのが得策です。

アドバイス2 生活費が変わらなければ65歳時点でも4600万円残る

60歳で国民年金の支払いが終わりますので、生活費は年間210万円。65歳までの5年間で1050万円です。将来、車の買い替えが2回発生するとして400万円を確保しておくと、残りの金融資産は4600万円となります。65歳からは公的年金の受取りが開始します。現時点で180万円ですから、おそらく190万円程度にはなっているでしょう。手取りで160万円とすると、生活費で不足するのは年間50万円です。

4600万円の金融資産がゼロになるのは92年後です。つまり一生、金銭的に困ることはありません。

アドバイス3 65歳以降は公的年金のみでほぼ足りるから投資にシフトしすぎない

このように考えていくと、登山は2年と区切っておられますが、それ以降も年間60万円程度を山に使っても、53歳から65歳までの12年間で720万円。金融資産からその分を引いても3900万円が残ります。65歳以降の生活費があまり変わらないのであれば、好きなことにもう少しお金を使ってもいいのではないでしょうか。1人暮らしで、将来的にお金を残さなければならない人がいないのであれば、自分のために、自由に使っていいでしょう。本当の老後をどう過ごすかにもよりますが、3900万円あれば安心なのか、それでも不安は残るのか、考えてみてください。

もしも不安が残るようであれば、たとえば山に行くための費用分としてアルバイトなどで年100万円ぐらい働くなど、考えてみてもいいでしょう。計算上は、生涯金銭的に困ることはありませんから、働くにしても生活費のためではなく、自分の好きなことに使うため、生活のリズムを作るためなど、働くことが楽しみにつながるようにしてください。

ただし、不安があるからと言って、投資にシフトしすぎるのは避けてください。年間200万円の利益を出し続けるのは大変なことです。時には大きな損失がでる可能性もあるのが投資です。現時点でも金融資産の75%が投資です。今後は資産を取り崩していくことを考慮すると、徐々に利益確定などをして、50%程度に収め、貯蓄と投資は5:5の配分になるようにしてください。新NISAに移し替えていくのもいいですが、損失のリスクがあることだけは忘れないでください。今後は収入がない状態になるため、損失があったときにリカバリーすることが非常に難しくなるからです。今あるお金を上手にコントロールしていくことに注力してほしいと思います。

これまでも非常にコンパクトな生活だったと思います。退職後に家計が膨らむことは考えにくいですが、ここまで頑張って働いてきて、残した金融資産ですから、今後は自分のために目的を持った使い方をしていってください。なにも問題ありません。資産運用に頼らずとも、一生困ることはありませんから。

相談者「ゆうしゃスライム」さんから寄せられた感想

プロの方にアドバイスしていただく機会を得られたこと、大変感謝しております。自分自身の人生設計だと、思いが強くなるので客観的に考えにくいものですね。相談させていただき良かったです。何より、温かいコメントが身にしみました。自分ごとのように考えていただいたように感じました。また、これまで一生懸命働いてきたことが報われた思いでした。このアドバイスを元に、真剣に人生設計を考え、今後に活かしたいと思います。人生はまだ続くのですから、明るく前向きに生きたいと思います。投資はほどほどにしたいと思います。これからも、記事楽しみにしています。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子