こんなに貯蓄や投資をする必要はないでしょうか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、34歳、男性会社員の方。現在、老後が不安で、頑張って貯蓄や投資を行っているものの、このペースで十分なのかまだ足りないのかがわからないと言います。2年後には結婚を控え、教育資金や住宅資金の準備も不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後の安心感がほしいです

スコッチさん(仮名)

男性/会社員/34歳

神奈川県/賃貸住宅

■家族構成

一人暮らし

■相談内容

いつも楽しくマネープランクリニックを拝見しております。現在毎月の貯金額15万円のうち、10万円を投資信託に、1万円をiDeCoに入れていますが、このペースで貯金と投資をしていれば、老後のための資産は十分貯まりますでしょうか? また、こんなにも投資や貯金をする必要はありませんでしょうか?

といいますのも、老後の資産のことを常日頃から考えてしまい、買い物をするときに細かい金額を気にしてしまったり、ほしいと思ったものがあっても、必要ないと自分を納得させて貯金がもう少し増えてからにしよう、と我慢してしまったりすることが多いです。

また月によっては出費がかさんでしまい、予定よりも貯金が増えないこともあって、落ち込んでしまうことがあるため、安心感がほしいといいますか、老後の資産のことをアドバイスいただきたいです。

直近のライフイベントとして、ありそうなものは結婚のみです。今の恋人(会社員)と2年以内には結婚を考えていますが、結婚式はしない予定です。子どもは一人ほしいと思っています。

車については、交通の便がよく、今のところ必要ないと思っているため、購入は考えていません。

家に関しては、すぐにマイホームは持たずに、貯金と資産運用である程度の資金を確保してから自己資金とローンを組んで40代くらいに購入する予定です。現在の家賃については高すぎると自覚しておりますが、一度は良いところに住んでみたいと思い、少し高めの物件に住んでいます。ただ、来年には同棲を始めて、家賃は10万円程度になる予定です。

奨学金は毎月1万円払っていますが、年内に完済できるので、その浮いた分を貯蓄に回す予定です。

お金のことなので、あまり周りの人に聞くのも難しく、ぜひアドバイスいただけますと幸いです。よろしくお願いいたします。

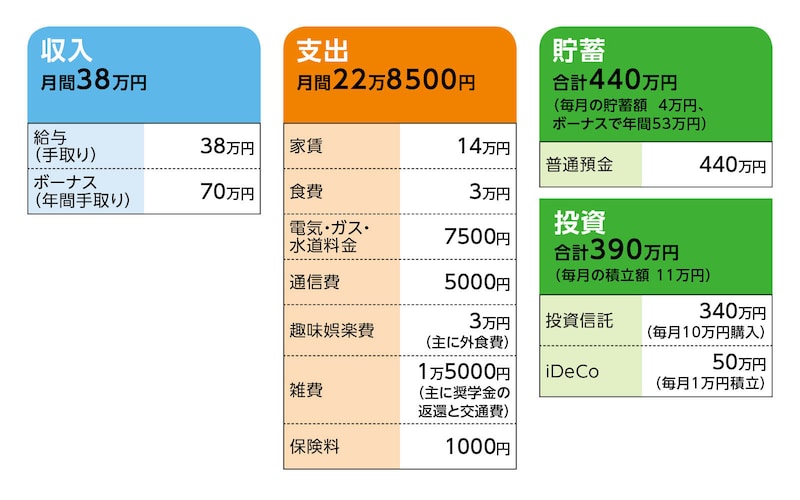

■家計収支データ

相談者「スコッチ」さんの家計収支データ

(1)ボーナスの使いみち

旅行または外食費と買物(被服、各種端末・周辺機器など)に17万円、残りは貯蓄。

(2)加入保険について

定期保険(保険期間10年、死亡1000万円)=保険料1000円

(3)食費について

基本的に自炊。食事やお酒が趣味なので苦にならない(したがって外食費は趣味娯楽費としている)。職場へは毎日ではないがお弁当を持参。また、資金的に余裕があればもう少し外食費にお金をかけられたらうれしいとのこと。

(4)投資について

投資信託はNISA口座で100万円、特定口座で240万円。

(5)老後を心配する理由

相談者コメント「一時期、老後2000万円問題というニュースがありましたが、その影響が大きいかもしれません。今勤めている会社は、iDeCoのみでそれ以外の退職金がないため、退職金に頼らずに老後資金を貯めておく必要があると考えているためです。その他にも、子どもを育てるのに1500万~2000万円前後かかる(私立の場合)という記事なども見ており、貯蓄できるうちに必要金額を貯めておきたいです」

■FP深野康彦の3つのアドバイス

アドバイス1 今のペースなら老後資金は十分に確保可能

アドバイス2 必要以上に将来を不安視するのはかえってマイナス

アドバイス3 あえて意識的に支出を増やしてみる

アドバイス1 今のペースなら老後資金は十分に確保可能

ともあれ、いただいたデータをもとに、大まかな試算をしてみます。現在の収支が、月15万円の黒字。うち4万円を貯蓄、残り11万円を投資されています。ボーナスからは53万円が貯蓄に回り、年間の貯蓄(投資も含む)額は233万円。さらに1年後には、結婚される方と同居され、家賃が10万円に下がるとのこと。合わせて奨学金の返還も終わります。これで貯蓄ペースはさらに上がり、約290万円。定年を60歳とすれば、25年後には約7500万円。これに今ある金融資産、830万円を加算すると約8300万円(投資商品の増減は考慮せず)となります。

ここから、この間に発生する大きな支出を差し引きます。まずは教育費。進路によって額は大きく異なりますが、教育費以外の子育て費用も含めて2000万円としておきます。ただし、児童手当が総額でおよそ230万円支給されますので、実質およそ1800万円が負担額となります。

次に、住宅購入は40歳のとき、頭金1500万円、諸費用200万円とすると、自己資金は1700万円。住宅購入後の家計ですが、借り入れ(住宅ローン)を2500万円、25年返済、全期間固定の金利2.0%とすると、返済額は月10万6000円。これに、固定資産税と、仮にマンション購入なら管理費・修繕積立金を加算して、同居後の家賃より月3万5000~4万円のコストアップでしょうか。20年間では900万円程度となります。

したがって、上記の定年までのまとまったコストの合計は3900万円。つまり、先の約8300万円からこのコストを差し引いた、残り4400万円が60歳になった時点での金融資産=老後資金となります。

60歳から5年間、働いて収入を得ることができれば、その分、老後資金の目減り速度は下がります。もし、家計収支が赤字にならない程度の収入を得られれば、先の老後資金はそのまま公的年金支給開始となる65歳まで維持できます。

老後資金は年金での不足分を補うのが目的です。年金生活になったとき、平均月3万円不足なら、30年間で1080万円。月5万円不足なら1800万円の老後資金が必要ということです。加えて、老後の予備費(医療・介護費、住宅の修繕・リフォーム費用)も考慮する必要がありますが、それを夫婦2人でざっと1000万~1500万円としても、老後資金は十二分に確保できると判断できるわけです。

しかも、この試算には昇給分、奥様となる方の収入からの貯蓄分が加味されていません。それらは、新たな「余裕資金」となります。そう考えれば、お子さんを2人希望されても、もしくは購入する住宅の物件価格のアップも資金的に可能だと考えます。

アドバイス2 必要以上に将来を不安視するのはかえってマイナス

ともあれ、この試算で言えることは、現状、老後資金について悩む必要はない、ということです。もちろん、あくまで試算です。定年までに、当然、多くの不確定要素があります。それでも、34歳にして830万円の金融資産を作ったこと、結婚後のライフプランが堅実であること、さらにご夫婦とも厚生年金加入者であることを考え合わせると、心配は不要でしょう。

一方で、相談文にある「支出を我慢する」といった思いが、やがてエスカレートして支出そのものに嫌悪感や罪悪感を感じるようになることを心配します。

確かに、未来は不透明ですし、退職金がないことは不安要素ではあるでしょう。無理な資金計画や、無茶な浪費はもちろん抑えるべきです。

しかし、まだまだ先の老後を心配するあまり節約を優先し、目の前の生活が我慢を強いるだけのものになることは、はたして本当に意味のあることでしょうか。また、不安ばかりが先走りしてストレスになってしまって、日々の生活に影響が出かねません。

アドバイス3 あえて意識的に支出を増やしてみる

そこで提案ですが、もう少し支出されてはどうでしょう。例えば、毎月の貯蓄額を2万円減らし、月13万円に。これで年間24万円、支出してもいい予算ができます。ボーナスももう少し使ってもいいと思いますが、それは徐々に慣れていけばいいでしょう。

無理に使う必要はありませんが、食事やお酒が趣味なのですから、外食の回数を増やすとか、好きなお酒を買って家で楽しむ。そういった予算にされたら、日々が豊かになるのでは。必要な資金は確保した上で、予算の枠内で楽しむわけですから、そこに罪悪感を感じる必要はありません。それどころか、有意義なお金の使い方となるはずです。

今後、スコッチさんと新しい家族にとって本当に「必要な支出」か「不要な支出」かの判断が、将来の家計管理やマネープランに生きてくると思います。

最後に、投資について。住宅購入での自己資金を用意するために、投資商品の一部を現金化する必要があるかもしれません。その場合、6年後ではありますが、直前に慌てて売却するのではなく、利益の出ているものをタイミングよく現金化できるよう、前倒しの売却を意識しておくといいでしょう。

相談者「スコッチ」さんから寄せられた感想

深野先生アドバイスをありがとうございます。深野先生の試算とアドバイスのおかげで、少し気が楽になりました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武