定年後の生活、今のマネープランで大丈夫ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、59歳の女性会社員の方。勤務先での仕事は精神的にハードながら、頑張って定年まで勤務する予定。その後、パートをしながら公的年金の支給を待つというマネープランが、実際に可能かどうか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後資金に不安があります

ふーこさん(仮名)

女性/会社員/59歳

千葉県/持ち家・一戸建て

■家族構成

長男(会社員/31歳)

■相談内容

息子の出産前に離婚して、実家へ戻り両親と同居していました。両親をともに見送り、今は長男と2人暮らしです。来年60歳で、退職したいと考えています。

退職金は、1600万円ほどです。年金は、65歳から年額175万円ほどです。年金がもらえるまで月4万~5万円ほどのパートをして過ごそうと思っています。車は、必須なので軽自動車を2年後に購入予定。リフォームは、子どもが住むか不明ですので考えておりません。最低限で済まそうと考えています。現在の仕事が、精神的にきつく感じていて、本当は今すぐにも退職したいと思うほどですが、あと1年半と自分に言い聞かせて頑張っています。

定年後の生活がこのままで大丈夫か、自分でシミュレーションしてみますが、不安です。賞与は、退職までの分はすべて貯蓄にする予定です。息子からは、毎月2万円(定年後は5万円)入れてもらっています。また、定年退職後は失業手当をもらう予定ですが、受給期間は息子の社会保険の扶養になれないのでしょうか。

アドバイスよろしくお願いいたします。

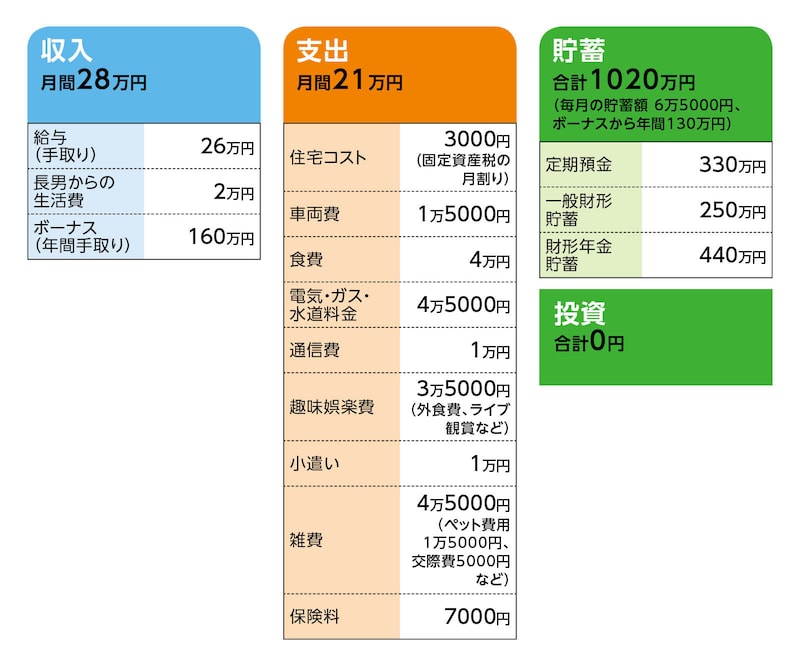

■家計収支データ

相談者「ふーこ」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・医療保険(終身保障終身払い、入院5000円)=毎月の保険料2300円

・がん保険(終身保障終身払い)=毎月の保険料2500円

・火災保険=毎月の保険料2200円

60歳から個人年金保険が年60万円(10年確定)、満期共済金が一時金で200万円受給

(2)老後生活について

相談者コメント「元気なうちに海外旅行はヨーロッパへ一度、国内旅行は2~3泊を3回ほど行きたいです。定年後しばらくは、ゆっくりしたいです。あまり、現在は定年後のことが考えつきません。ゆっくりしたい、それのみです。引き締めるところは締めて、楽しみには有効にお金を使っていきたいです」

■FP深野康彦の3つのアドバイス

アドバイス1 老後資金は長生きリスクに対してやや不安

アドバイス2 コスト削減と収入アッブをともに目指す

アドバイス3 息子さんからの生活費は考慮せず

アドバイス1 老後資金は長生きリスクに対してやや不安

あと約1年で定年退職とのことですから、それまでの貯蓄分は月6万5000円、ボーナスが130万円ですから、208万円。それに退職金1600万円、共済金200万円、前倒しですが個人年金保険からの年金600万円を加算すると、2608万円。これに今ある金融資産を加算すると3628万円。これが60歳になった時点の保有金融資産=老後資金となります。定年後、公的年金受給までの5年間、ふーこさんはパートで月4万~5万円働く予定とのこと。平均月収4万5000円とすると、5年間で270万円。実際はすぐに働かず失業手当を受給するとのことですが、さほどトータルの金額に違いはないと考え、ここではすぐパートを開始するとしました。

対して、毎月の生活費が今と変わらないとすると、5年間で1260万円。さらに、生活費以外のまとまった支出として、まず、軽自動車の買い替えがあります。予算150万円とします。また、ふーこさんが希望されている定年後の旅行(年海外1回、国内3回)ですが、予算として年間50万円を確保すると5年間250万円。これで1660万円が総コストです。

定年退職後、無職やパート、アルバイトの場合、これに加えて、本来は国民健康保険料と介護保険料を考慮する必要があります。ただし、ふーこさんのご質問にあります、息子さんの健康保険の扶養となれるかどうかですが、後ほど説明しますが、それは可能です。したがって、ここでは便宜上、65歳になるまで扶養になるとし、その費用は考慮しません。

したがって、支出が計1660万円に対して、収入が270万円ですから、貯蓄の取り崩しは1390万円。65歳の時点で、手持ちの金融資産は2238万円となります。

公的年金は年間175万円とのことですから、手取りは145万~150万円でしょうか。65歳からはリタイアされるとすれば、毎月の生活費との差額=年金の不足分は8万円台後半。単純に先の2238万円で割ると、ざっと21年分はカバーできます。逆に言えば、生活費だけでも86歳で老後資金はなくなることになり、長生きリスクを考慮すれば、少なからず資金的に不安があると言えます。

さらに、趣味の旅行ですが「元気なうちは楽しみたい」としています。その期間を75歳までとして、予算を年間30万円に下げても300万円。これに実際は、老後の予備費(住宅修繕・リフォーム費用、医療・介護費用、その他の不定期支出)も確保したいところ。シングルですので300万円とすれば、計600万円。これを差し引けば、6年短縮されて、80歳で老後資金が底をつくことになります。

アドバイス2 コスト削減と収入アッブをともに目指す

老後資金不足への対策としては、まず生活コストを想定よりも抑えること。どこを削るかはふーこさん自身の判断(ふーこさんの優先順位)となりますが、現状、いわゆる余暇や自分の楽しみ等に使われるコストは、雑費も含めると月9万円となり、これは生活費の43%を占めます。さらに別途、先の試算では65歳になるまで年間50万円、65歳以降は年間30万円の旅行費用を計上しています。そう考えれば、一般にはこれらの費目が削りやすいのではないでしょうか。

もうひとつの対策は、収入アップです。そうはいっても再雇用でフルタイム勤務というのは、途中リタイアしたい思いを抑えて定年まで務めあげたのですから、気持ちの部分で無理があるでしょう。そうなると、パート勤務の時間を増やす、もしくは65歳も可能な限りは働くということになります。

ただ、どちらか一方だけでなく、コスト削減と収入アップ、その両方をされるのが効果的です。

例えば、65歳までは年間100万円のパート収入を目指す。65歳以降は月4万~5万円にペースを落として70歳まで。これで老後資金はざっと500万円上乗せされます。さらに毎月の生活費を平均2万円下げて19万円に。また定年後の総旅行費用を800万円から500万円に下げると、予備費を確保しても、95歳まで老後資金はカバーできます。

これはあくまで見直し例ですので、もう少し生活費を下げて、パート勤務を減らすなど、ご自身に合った方法で調整されればいいでしょう。

もちろん、まとまった老後資金は確保できるのですから、過度の心配は不要です。ただ、せっかくこれまで頑張ってお子さんをおひとりで育てられたのですから、老後はご自身のために楽しみたいもの。そのためにも収支や手持ちの金融資産を定期的に確認しながら、余裕のあるマネープランを実践してほしいと思います。

アドバイス3 息子さんからの生活費は考慮せず

あと、ふーこさんが息子さんの健康保険の扶養となる件ですが、条件として、年収180万円未満(被扶養者が60歳以上などの場合)でかつ被保険者の年収の半分未満であれば、原則、被扶養者となれます。ただし、介護保険に関しては注意が必要です。詳しい説明は省きますが、息子さんが加入している健保組合によっては、ふーこさんが被扶養者になったことで、代わりに息子さんが介護保険料を支払う可能性があります。事前に確認されることをお勧めします。

また、ふーこさんが65歳になって以降は、介護保険料は被扶養者の公的年金から天引きされます。

もうひとつ、ここでの試算には「定年後に息子から月5万円を入れてもらう」という部分を反映していません。息子さんと生活費を決められた経緯等についてはわかりませんが、継続してどの程度の期間5万円を息子さんから受け取れるかは現状、不確定だからです。

仮に一定期間5万円を受け取られたなら、その分、老後資金の目減りの速度が遅くなりますから、マネープランには余裕が生まれます。しかし、試算ではそこは含めない方が、老後資金のリスクへの意識が高まり、対応も早くなると考えました。

相談者「ふーこ」さんから寄せられた感想

娯楽費、生活費、固定費に関してのコストダウン、パート勤務での収入アップを考えて、定年後は生活していきます。深野先生、アドバイスありがとうございました。充実した生活を送れるよう、楽しみながら頑張ります!※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武