未婚のため変額保険はやめた方がいいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、今は支出は抑えられているものの、将来を考えると不安なことがあるという43歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

実家暮らしですが、保険のほかにもいろいろと悩んでいます

まめのすけさん

女性/会社員/43歳

東京都/親と同居

■家族構成

父親(80代)、母親(70代)

■相談内容

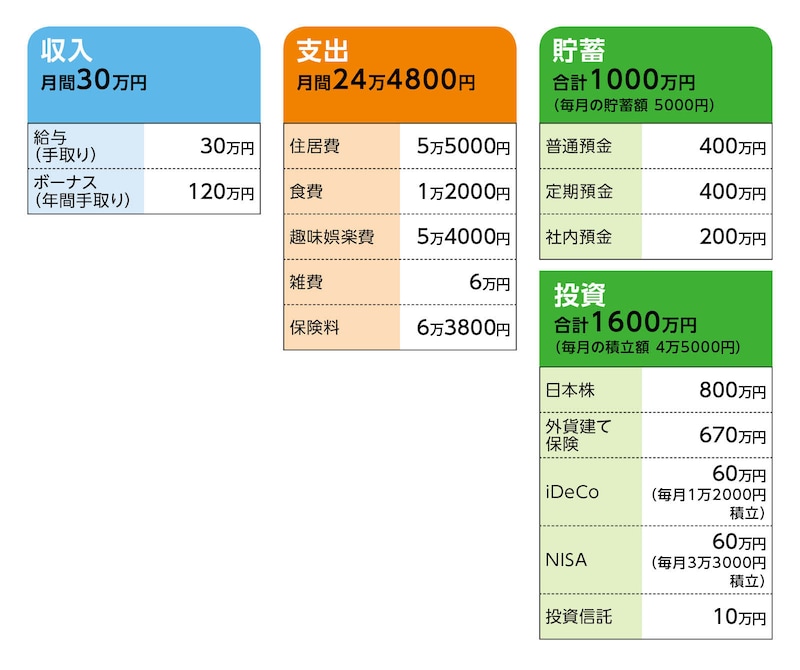

マネープランクリニックをいつも参考にさせていただいております。個人年金保険2つ、変額保険、医療保険、がん保険と保険に結構入ってしまっています。未婚のため保障がついている変額保険など失敗したかなと思っています。その分、NISAで積み立てをするなどの投資に回した方がよかったかもと少し後悔しています。変額保険はやめた方がいいでしょうか? NISA、iDeCoも利用しています。

家に5万5000円渡しており、食費、電気代、ガス代、水道代などは個別に支払いしていません。個人のスマホはポイント払いのため0円で済んでおります。

実家暮らしのため、家計収支データに記載したように今は生活費も抑えられていますが、今後の変化によっては月々の出費がかさむことも考えられるため、いろいろ不安になっています。弟(未婚)がおりますが、一緒に住んではおらず、近くで1人暮らししています。

保険のことや両親のことなど今のうちにやっておいた方がいいこと、改善した方がいい点などありましたら、アドバイスいただけますと幸いです。

どうぞよろしくお願いいたします。

■家計収支データ

相談者「まめのすけ」さんの家計収支データ

(1)ボーナスの使い道

ボーナスはほぼ貯蓄に回っています。ボーナスで何か買おうというよりは、貯金があるため欲しいタイミングで買い物をしております。高くても20万円くらいまでのものを年に1~2回ほど買う感じです。

(2)加入保険について

・年金保険(65歳まで払い込み、65歳から受取り開始、受取年金額65万1000円、受取期間10年、一括受取りの場合620万円)=毎月の保険料1万5000円

・年金保険(60歳まで払い込み、65歳から受取り開始、受取年金額48万9800円、受取期間10年、一括受取りの場合467万円)=毎月の保険料1万5000円

※一括で払い込みできるか確認したことがあるのですが、1つは一括払いは受け付けておらず、もう1つは300万円ほどかかるということだったため、諦めました。

・変額保険(2060年満期、死亡保険金額1550万円)=毎月の保険料2万5500円

※最長で80歳まで払い込みできるということでした。保険料の払い込み年月数が10年未満の場合は、変額払済保険への変更時に解約控除がかかるそうです。

・医療保険(終身タイプ、65歳まで払い込み、入院日額5000円、先進医療給付特約保険期間&払込期間ともに10年)=毎月の保険料5100円

・がん保険(終身タイプ、終身払い込み、がん診断一時金200万円)=毎月の保険料3200円

(3)趣味娯楽費と雑費について

好きなアーティストのコンサートや遠征費に年間20万~30万円くらい。手芸が好きで100円ショップや手芸店でよく買います。月3000~1万円くらい。また、紅茶が好きなため、茶葉やスイーツを購入することがあります。月5000~1万円くらい。友人との食事などに月5000~1万円くらい、化粧品には年間10万~20万円くらいかけています。洋服はあまり買わなくなりました。

(4)働き方について

定年は60歳です。再雇用はあるようですが、働き続けられるかどうかはわかりません。別の仕事をしてみたい気もします。退職金はおそらく800万円くらいになるかと思います。

(5)公的年金について

65歳から15万5000円ほどです。20歳から3カ月ほど国民年金の払い込みをしていなかったため未払いです。60歳になってから払い込みをする予定です。

(6)ご両親について

おかげさまで両親とも健康です。今のところ介護などは必要ない状態です。弟とは両親のことを話したことはありません。心配なことは、亡くなった場合の手続きや、このまま家に住み続けられるのか(家の名義は父母)、火災保険をどうすればいいか、家族でもまだ話していないため不安に思っております。

(7)今後の生活イメージについて

今後も引っ越しなどは考えておらず、今の住居に住み続けたいと思っております。特に結婚の予定もないため、1人で暮らすことになる予定です。将来的には、毎月の生活費の負担は今よりは大きく増えると思っており、保険や投資が続けられるか心配になっています。

■深野康彦の3つのアドバイス

アドバイス1 保険を見直し、今のペースで貯蓄できれば問題なし

アドバイス2 65歳時点で残る金融資産で将来の不安はない

アドバイス3 親の介護や相続については、きょうだいで相談を

アドバイス1 保険を見直し、今のペースで貯蓄できれば問題なし

将来にいろいろな不安を抱えておられるのは、わかります。しかしながら、ご相談者からいただいたデータを拝見する限り、心配は不要です。安心してください。まず、ご相談の1つである保険について見てみましょう。将来を考えて複数の保険に加入しておられますが、少し整理した方がいいでしょう。

まず、個人年金保険ですが、1本は300万円で一括払い込みにしてしまってもいいでしょう。もう1本はこのまま継続で払い込みをしていきましょう。変額保険はまだ加入して数年でしょうか。10年経たないと解約控除金がかかるとのことですから、10年で払い済みにしてください。このまま保険料を払い続ける理由がありません。シングルですから死亡保障を準備する必要がないこと、金融資産をしっかり確保できているからです。

医療保険とがん保険も割り切れれば解約。気になるようでしたら共済などで最低限の保障があれば十分です。入院・ケガの治療費は、預貯金でカバーできるためです。

保険を整理できれば、毎月2万3000円が浮きます。現在の毎月の貯蓄額は5万円ですから、これに2万円を上乗せして毎月7万円に。年間84万円です。さらにボーナスから80万円貯蓄できれば、年間で165万円貯めることができます。

60歳までの17年間で2805万円。現在の金融資産が2300万円(個人年金保険の一括払い300万円を差し引いた残り)、退職金が800万円、将来受け取る個人年金保険の総額が651万円、変額年金を490万円と想定すると、すべての合計額は7046万円、約7000万円です。今後大きな出費は、家のリフォーム代ですが、1000万円を見込んでも約6000万円は残せるでしょう。

これだけ老後に向けて準備できれば、何の心配もいらないでしょう。

アドバイス2 65歳時点で残る金融資産で将来の不安はない

60歳定年後、働く気持ちはあるようですが、もしも働き方を抑えるのであれば、公的年金の受給が始まる65歳までの5年間は、貯蓄からの取り崩しとなります。現在の支出は約24万円ですが、アドバイス1のとおり、保険を整理すれば22万円ほどになっています。いずれ光熱費や食費などが増えるかもしれませんが、現在家に5万5000円入れていますので、それで十分まかなえるでしょう。

そうなると、60歳時点での支出は約22万円。60歳で払い込みが終わる年金保険がありますから、約20万円程度で収まるようになっているでしょう。年間で240万円ですが、固定資産税など年間でかかるコストなどを考慮して300万円とします。5年間で1500万円が生活費としてかかります。パート・アルバイトなどで収入を得られれば、貯蓄からの取り崩しは抑えられます。

65歳時点で、金融資産は4500万円残っています。公的年金が年額186万円とすると、手取りは155万円程度です。支出が変わらず年間300万円とすると、年間での不足額は145万円となります。

金融資産が底をつくのは31年後、つまり96歳。ほぼ一生涯、金銭的に困ることはないと言っていいでしょう。

アドバイス3 親の介護や相続については、きょうだいで相談を

そこで今現在、考えておかなければならないことは、ご両親のこと、そして相続のことでしょう。ご両親のことについては、将来の介護や高齢者施設への入居など費用面を心配しているのでしょう。基本的には、親の介護、施設費用は親のお金でまかない、不足分をどうするかということになります。これは一度、ごきょうだいで話し合われておいた方がいいでしょう。親のサポートはきょうだいで均等にするのが望ましいのですが、金銭的なサポートのほか、時間、労力のかかるサポートも必要になってきます。自宅でのケアになる場合でも、地域のケアサポートが受けられますから、管轄の地域包括センターなどで事前に情報を得るなどしておいてもいいでしょう。

また、いずれ相続が必ず発生します。ご相談者がこのまま家に住む意向であるならば、弟には現金などで相続財産が均等となるように按分しなければなりません。相続の手続き自体は司法書士など専門家に相談することもできますので、今から、過剰に心配しなくてもいいでしょう。ただし、ごきょうだいで相続についても話し合われておくことをおすすめします。

最後に、貯蓄と投資についてですが、現時点でもやや投資の割合が多く、毎月の貯蓄は、つみたてNISAとiDeCoです。これは継続でOKですが、ボーナスからの貯蓄は定期預金を利用するなどして、徐々に、貯蓄と投資の割合を5:5になるようにしていってください。

保険が整理できれば、家計も貯蓄ペースも問題ありません。ご両親に関して不安を感じていることは、弟さんとお話しし、1人で抱え込まないようにしてくださいね。今はそれが大事なのかもしれませんね。

相談者「まめのすけ」さんから寄せられた感想

心配だったことをいろいろ聞いていただき、一つ一つ回答をいただけてとても安心いたしました。優しいお言葉もいただきありがとうございます。3つのアドバイスをよく確認して、実行していきたいと思います。まずは保険の整理を行い、両親や相続のことも家族とよく相談して、よい方向に向けていきたいと思います。これからも健康に気を付けて元気に過ごしたいと思います。先生、ご担当者様、関係者の皆様、どうもありがとうございました。厳しい暑さが続いておりますので、お身体ご自愛ください。これからのマネープランクリニックも楽しみにしております。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子