今後どれだけ資産を増やすことが可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、44歳の女性会社員の方。夫婦ともボーナスは少額で退職金がなく、夫は早くて3年後には独立を希望。両親の介護も経験し、老後が不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

親の介護を経験し、老後のお金が不安に

NYさん(仮名)

女性/会社員/44歳

東京都/持ち家・マンション

■家族構成

夫(会社員/43歳)

■相談内容

このたびは老後について心配が尽きないため相談させていただきました。昨今の値上がりラッシュも影響してか、なかなか貯蓄が増えません。

夫婦ともに退職金がなく、ボーナスもないに等しいです。実両親の長期入院+要介護の施設探しを経験し、心身ともに健康でないとかなりの費用がかかることを痛感いたしました。今後どれだけ資産を増やすことが可能かをおうかがいしたいと思っております。

また、夫婦どちらかが残り施設に入所する場合は(月40万円と試算)どれくらいの資金が必要でしょうか? 将来の住宅リフォームや家電+車買い替えを含め、ご意見をいただけますと幸いです。

また、夫はいわゆる職人で独立する可能性もあり(早くて3年後)、老後資金が準備できるのか心配になりました。独立時の準備資金は約300万円となり、厚生年金でなくなることにも不安が残ります。

独立せずに定年を迎えた場合でも体力が続く限り仕事は可能ですが、仕事用の車が必要になる上、職業病の慢性腰痛等があるためいつまで働けるかわかりません。定年前に働けなくなる可能性もあり、早めに資金を貯めなければという焦りがあります。

私の会社は転職率が高く50歳以上の社員が一人もいないため、将来が不明瞭です。通勤にも時間がかかるため、50歳くらいをめどに手取り最低17万円くらいで長く働ける仕事に転職(社保加入であればパートでも可)してもよいと思っております。

実家は売却予定ですが、母の施設代等に充当+かなり古いため相続はなしと考えております。夫の実家は兄弟一家が同居しており、健康状態や資産も含めて今のところは何の心配もありません。

以上、よろしくお願いいたします。

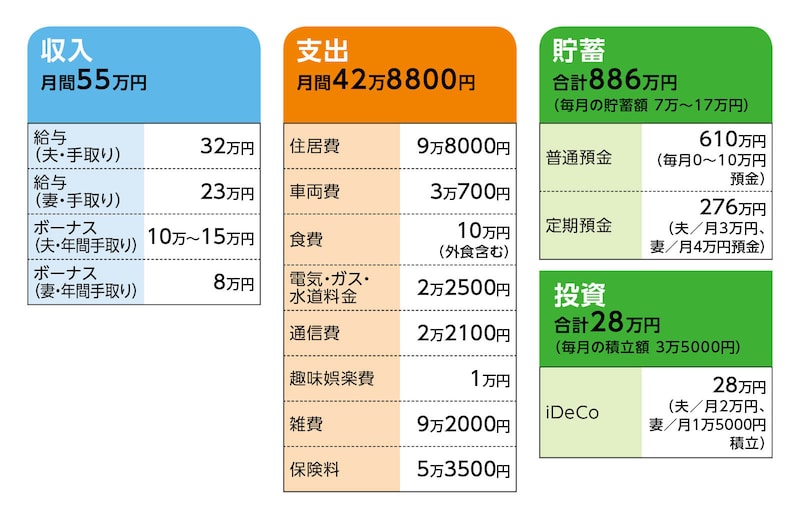

■家計収支データ

相談者「NY」さんの家計収支データ

(1)ボーナスの使い道

毎月の生活費以外に年間に発生する支出が、合計で49万円ほどありボーナスで補てんしている。車関連は税金8万7500円、車検(2年ごと)10万円、タイヤ交換(年9000円)。住宅関連は固定資産税約16万円、地震保険5万3250円(5年分)、旅行・レジャー費用10万円ほか。

(2)夫の独立開業後の収入

収入は月70万円を想定。

(3)住宅ローンについて

借入金:3110万円(新築マンション購入)

開始日:2017年

期間等:2052年(繰上返済により2043年に短縮)

金利等:0.575%/変動

現在の残高:1900万円

繰上返済:過去に800万円実施、4年後に300万円を予定

※ボーナス返済なし

※管理費等が毎月1万6000円

(4)車両費の内訳と買い替えについて

駐車場代1万円、ガソリン代1万円、高速代1万円、保険料700円。車の買い替えは、あと2回と考えている。予算は1回目300万円、2回目は200万円が上限。

(5)雑費の内訳

・医療費(眼科、歯科、持病の定期検診、医薬品代)1万2000円

・日用品3万円

・美容、コスメ、被服、クリーニング、整体費用5万円

(6)加入保険と月額保険料と保障内容

[夫]

・養老保険:1万5900円(65歳満期:600万円)

・がん共済:3200円(払込期間/保障期間:80歳)

・医療保険(医療保障):1万500円(払込期間:65歳/終身保障)

・医療保険(三大疾病):5400円(払込期間:65歳/終身保障)

[相談者]

・がん保険:7500円(払込期間:終身/65歳以降:掛金半額/終身保障)

・医療保険:1万1000円(払込期間:65歳払済/終身保障)

相談者は既往歴があるため、保険料が割高。夫も家系としては心臓疾患、がんの不安が高いため、保障は厚めにしている。

(7)老後の生活資金について

税金や社会保険料込みで月28万円を上限と想定。

(8)公的年金の受給額(月額)

夫13万円、相談者12万円

■FP深野康彦の3つのアドバイス

アドバイス1 想定どおりなら老後資金はまったく問題なし

アドバイス2 貯蓄のペースアップは今からできる対策

アドバイス3 施設入所への備えは優先順位として高くない

アドバイス1 想定どおりなら老後資金はまったく問題なし

まず、試算上の設定として、ご主人の独立が3年後。また、奥様のNYさんが希望されているとおり、50歳からはパートに切り替え、収入は手取りで月17万円とします。現在の収支ですが、月間収支はデータ上、約12万円の黒字ですが、毎月の生活費以外に年間に発生する支出が合計で49万円ほど。ボーナスから捻出しても、30万円前後は貯蓄からの捻出となります。

これを月割りすると約2万5000円ですから、実質9万5000円の黒字となります。

毎月9万5000円を3年間貯めると、金融資産としては342万円が上積みされますので、手持ち資金は総額で約1250万円(投資商品は元本のみで計算)。そこから、ご主人の独立準備金300万円を差し引くと、独立時の手持ち資金は950万円ほどとなります。

独立後のご主人の収入が想定として額面で月70万円とのこと。手取りだと55万円くらいでしょうか。これは現在のご主人の手取り収入より23万円アップとなりますから、生活が今と変わらなければ、月の貯蓄額は32万5000円となり、NYさんが50歳となる3年間で、1170万円貯蓄が上積みできます。

NYさん50歳以降は世帯収入が月6万円減りますが、それでも月26万5000円貯蓄できますので、年金支給となる65歳までの15年間で4770万円。結果、手持ちの金融資産は約6900万円となりますが、そこから、65歳までに発生する基本生活費以外のまとまった支出を差し引く必要があります。

まず、車の買い替えが今後は2回として、予算は300万円+200万円とのことですから、計500万円。自宅の修繕やリフォーム等は、マンションのため自己負担は専有部分に限られますので、内装を大幅にリフォームするということがなければ、想定されるコストは給湯やエアコンなどの設備機器の交換等でしょうか。ただし、大規模修繕での一時金(追加費用)が発生する可能性もあるでしょう。それを含めても200万円程度見込んでおけばいいのではないでしょうか。

もうひとつ、繰上返済を4年後に300万円実施する予定ですから、これも差し引くと、結果、NYさん65歳になった時点での世帯の手持ち資金は5900万円。また、ご主人の養老保険の満期金600万円がこの前年に受け取れますので、6500万円という試算結果となり、これが現実的に用意できる可能性のある老後資金額となります。

想定されている老後の生活費は、社会保険料や税金込みで月28万円が上限とのこと。また、お二人の老齢年金の受給額が額面で計25万円ですから、不足額は月3万円(実際はご主人の年金受給が1年遅いですが、便宜上、同時期とします)。仮に、ご夫婦とも65歳でリタイアしたとして、老後生活の予備費を夫婦で1000万円確保しても、残り5500万円。これは生活費の不足分をほぼ150年間カバーできる金額です。老後資金としては、まったく問題ないことになります。

アドバイス2 貯蓄のペースアップは今からできる対策

ただし、この試算は、ご主人が独立後、少なくとも65歳まで平均して毎月55万円(手取り)の収入を得ること、また老後生活費が社会保険料、税金込みで月28万円以内が前提条件となっています。それらがクリアされれば、老後資金的については何の問題もありません。では、想定と異なったらどうでしょうか。

もし、ご主人の独立後の手取り額が40万円としたら、単純計算ですが、老後資金は先の試算より約3200万円ほど減って、3300万円ほどとなります。それでも、予備費1000万円を差し引いて、生活費の不足額が月3万円なら、60年以上もちますから、それでも老後資金は十分用意できることになります。

次に老後(65歳以降)の生活費については手取りで考えます。社会保険料や税金を引いた年金の手取り額は月20万~21万円でしょうか。これで不足額が月3万円なら、社会保険料や税金を差し引いた生活費は月23万~24万円となります。現在の生活費が約43万円。住宅ローンも保険料の支払いも終了していますから、これで他の支出が今と同じと変わらないなら29万3000円ほど。想定している老後の生活費にするには、6万円程度削る必要があります。

あわせて、現在、ボーナスと貯蓄でカバーしている年間に発生する支出が約49万円。これら半分に削減したとしても月2万円程度はコストが増えます。つまり、月8万円は生活を削る必要があります。実際に削減可能なのは食費と雑費、通信費あたりでしょうが(車を手放すことになれば車両費も)、これがどこまで抑えられるのかという部分で、試算結果は変わってきます。

また、ご夫婦とも、あるいはどちらかが65歳まで働けない場合も可能性としてはあります。その対処策としては、貯蓄ペースを今より上げるということ。老後の生活費を現状よりかなり押さえ込む必要があるのであれば、事前にそういう生活習慣をつけるという意味でも、少しずつで構いませんので、今から節約意識を高めることは有効でしょう。

また、住宅ローンの繰上返済を4年後と予定されていますが、ご主人が独立して数年間、収入が安定するのを確認してからでも遅くはないと思います。独立して事業が軌道に乗るまでは、なるべく手持ち資金(現金)は持っていたいと考えます。

アドバイス3 施設入所への備えは優先順位として高くない

もうひとつのご相談である、施設に入所となった場合ですが、入所時はすでにリタイア、収入は年金だけとします。ご夫婦ともに厚生年金加入者ですから、遺族厚生年金を受給できます。ただし、遺族厚生年金と老齢厚生年金の併給はできないことと、ご夫婦それぞれの老齢年金に金額差が少ない点を考慮すると、どちらに万が一のことがあったとしても、それぞれ受給する年金額はあまり変わらないはずです。

施設の費用ですが、月額40万円と試算されています。年金分を差し引いても、30万円程度が自己負担となりますから、年間で360万円。また、入所に合わせて自宅は売却されるでしょうから、その売却益が手持ち資金に加算されるものの、施設の入所金がどのくらいか。NYさんは十分ご存じだと思いますが、入所金はそれこそ100万円以下のものから億単位のものまで千差万別。もし自宅の売却額と入所金がほぼ同額として、NYさんが80歳で入所されると、この先の試算なら、計算上15~16年は資金的にもちます。言い換えれば、それ以降は資金が底をつくことになります。

ただし、こういう試算をすることも、今から施設の費用を準備することも、その必要性は低いと感じます。もちろん、NYさんがご両親の介護や施設探しでご苦労され、その経験から老後を不安に思う気持ちは理解できます。

しかし、試算をするには不確定要素が多すぎます。そして、まだ、年齢はご夫婦とも40代前半。健康に留意しながら、少なくとも65歳かそれ以上働くことを目指すことを優先されるべき。結果的に、配偶者に先立たれて施設入所を決めたとしたら、その時点の手持ち資金で、コスト的に無理のない範囲の施設に入所する。こういう発想でいいのでは。将来の施設入所のためではなく、ご夫婦が元気で豊かな老後を過ごすために今を過ごす、その方が健全で精神的にもラクなのではないでしょうか。

相談者「NY」さんから寄せられた感想

このたびは尊敬する深野先生に我が家の家計を診断していただきまして、本当にありがとうございます。両親の施設探しが想像していたより大変で、子どもがいない私たちはお金で解決しなくては!と、大きな不安にかられておりましたが、先生の「健康で長く働き、その時の状況で判断すればよいのでは」という言葉が腑に落ちました。夫の独立は不確定のためプランどおりになるかは不明ですが、不安を少しでも軽減すべく、節約+貯蓄UPを実施します。

想定と大きくズレることがありましたら、改めてご相談できましたら幸いです。先生方をはじめ、スタッフの皆様方も大変お忙しいとは存じますが、どうぞ健康にお気をつけてお過ごしください。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武