夫が亡くなってから料理をする気力が湧かず食費が高くなりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、半年前に旦那さんが亡くなったという43歳の女性です。今の生活を続けていけるのかどうか不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

今の生活を続けていけるのかどうか不安です

くじらとまとさん

女性/パート・アルバイト/43歳

関東/持ち家(マンション)

■家族構成

ねこ

■相談内容

いつも深野先生の記事を拝見しています。半年前に夫が亡くなり、今の生活を続けていけるのかどうか不安です。アドバイスいただけたらと思い、相談いたしました。

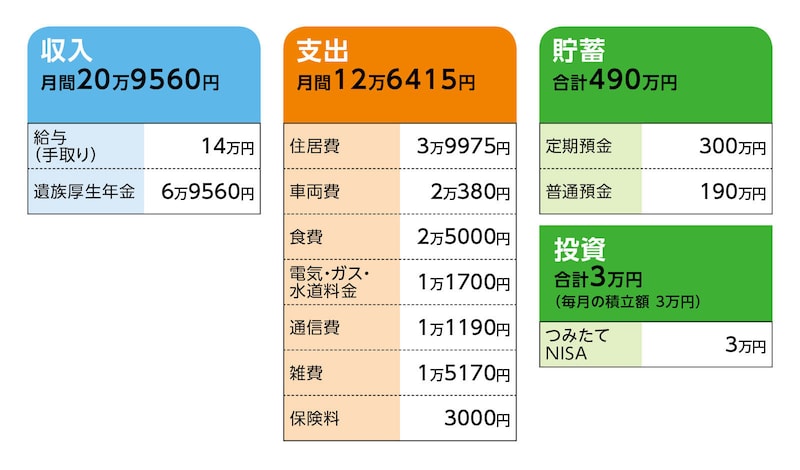

収入は他に、夫の遺族厚生年金が月6万9560円。私が65歳になるまで入ります。65歳からの私の年金額は、今のまま厚生年金を払えば、月6万7000円の予定です。

夫が亡くなってから料理をする気力が湧かず、カップ麺や冷凍食品が多く、お菓子を食べる量も増えてしまい、食費が高くなりました。

パートはフルタイムで、厚生年金にも加入しています。働けるまで働きたいです。

■家計収支データ

相談者「くじらとまと」さんの家計収支データ

(1)家計支出の詳細

・住居費内訳

管理費1万5800円、修繕積立金1万3600円、固定資産税(月割)1万575円

・車両費内訳

駐車場代6500円、軽自動車税(月割)900円、保険料4280円、車検代(月割)5700円、ガソリン月平均3000円。車は軽自動車が1台。7年目で、しばらく乗り続ける予定です。

・通信費内訳

インターネット4000円、スマホ代(自分)平均4000円、(夫)3190円

夫のスマホを解約する決心ができず、継承しています。しばらくは契約していたいですが、可能でしょうか。

・雑費内訳

ねこ用品4000円、日用品5000円、手元供養の花など月平均2000円、服や文具など月平均2000円、NHK受信料2170円

(2)加入している保険について

共済=毎月の保険料3000円

(3)家計収支について

毎月の収支の黒字分は、そのまま普通預金に残っています。

(4)住居費について

住宅ローンは団信で完済しています。マンションは中古で買いました。壁紙と床、ビルトインコンロ、トイレはリフォーム済みです。

購入時期/2019年

購入価格/2370万円

築年数/1999年(築24年)

(5)働き方について

今の職場は正社員登用制度があります。今年職場を替えたばかりなので、なるとしてもまだ先の話になります。これまで正社員で働いたことがなく、正社員での転職は自信がありません。

(6)ご家族、ご親族について

できる限り、夫との思い出がある現在の家に住みたいです。自分の実家には両親と兄弟姉妹が住んでいます。部屋がないのと、遠方なので同居の予定はありません。仲は良いので連絡はとっています。

同じ市内に夫の兄弟姉妹が住んでおり、よく線香をあげにきてくれ、困ったときは何でも言ってほしいと気遣ってくれます。夫の両親は違う県に住んでおりますが、たまにLINEで近況報告したり、こちらに来たときは、ごはんに誘ってくれたりします。

■FP深野康彦の3つのアドバイス

アドバイス1 家計にムダがなく、現状維持で大丈夫

アドバイス2 現預金で貯蓄を増やして、イザに備える

アドバイス3 65歳からは年金で生活はまかなえる

アドバイス1 家計にムダがなく、現状維持で大丈夫

心の内はご本人にしかわかりませんが、次のことを考えるのは、もっと時間が経ってからで大丈夫ですよ。金銭的な面でも、現在、収入も得ておられ、家計支出にムダがありません。当面は、このままの家計収支を維持できれば問題ありません。もちろん、ご主人が使われていたスマートフォンの契約も無理に解約する必要はありません。この間、いろいろな手続きで大変だったことと思います。しばらくは、新たな手続きが発生するようなことは、なさらなくていいでしょう。

ただ、ひとつ心配なのは、食生活です。食費は決して高くはありません。料理をする気が起きないのも理解できます。簡単に済ませてしまうこともあると思いますが、外食で構いません。栄養価の高いものを摂るようにしてくださいね。健康でいることが何よりも大事です。

アドバイス2 現預金で貯蓄を増やして、イザに備える

少し落ち着いてからで構いませんが、今後のマネープランとしては、現預金での貯蓄を増やしていく必要があります。現在、毎月の貯蓄3万円はつみたてNISAに充てられており、収支の黒字分はそのまま普通預金に残っている、とのこと。できれば、黒字分は意識的に現預金で確実に増やしていくように心がけてください。現状の家計ではつみたてNISAに充ている分を除き、5万円ほど黒字になっています。これを普通預金とは別にして、先に貯蓄に回しておくことが、老後資金の不安をなくすことにつながるでしょう。

つみたてNISAと併せて毎月8万円。年間で96万円の貯蓄ができます。65歳になるまでの22年間で2112万円。現在の金融資産493万円と併せると、約2600万円となります。これが65歳以降の老後資金のベースとなります。

今後、車の買い換えは2~3回はあるでしょう。1回150万円、3回あるとして450万円です。こうしたお金も現預金で貯めておく必要がありますから、つみたてNISAだけではなく、金利の高い定期預金や高金利の普通預金などを利用して、生活費とは別に貯めていってください。

アドバイス3 65歳からは年金で生活はまかなえる

今後も厚生年金に加入する働き方を続けられれば、65歳からの公的年金は現在の見込み額よりも増えるでしょう。ご自身の老齢厚生年金が遺族厚生年金の額を上回るので、遺族厚生年金は支給停止になりますが、老齢基礎年金と老齢厚生年金を合わせて、おそらく月13万円ほどになると思われます。毎月の支出に大きな変動がなければ、貯蓄はできませんが、公的年金で生活費をまかなうことができます。65歳になるまでに貯めた2600万円は残りますから、老後のゆとりのために少しずつ使っていけばいいのではないでしょうか? いずれマンションのリフォームなども必要になるかもしれません。そうした費用も念頭に置かれておくといいでしょう。

このように計算してみると、毎月8万円の貯蓄を、とアドバイスしましたが、7万円に減額し、その分、食費を1万円増額しても老後の生活には影響ないでしょう。健康でいれば医療費も結果的に抑えることができますから、やはり今、なさるべきなのは、食生活の改善かもしれませんね。

ご家族、ご親族の支えもあります。ねこちゃんとゆっくり過ごす時間を大事になさってくださいね。

相談者「くじらとまと」さんから寄せられた感想

このたびは大好きな深野先生にアドバイスいただけて感謝いたします。次のことを考えるのは、もっと時間が経ってからで大丈夫と言われて初めて、自分が焦りすぎていることに気づけました。夫は優しくてしっかりしていて、私は甘えてばかりで、それなのに突然夫がいなくなってしまったから、私ひとりでは生活できないのではないかと。食費を増やしても影響ないとのお言葉は意外でしたが、たしかに食生活はこのままではいけないと思っていたので、少しずつでも改善していきます。それと落ち着いたら、金利の高い定期預金や普通預金をさがしてみようと思います。

深野先生のアドバイスは参考になるうえ、あたたかくて心が癒やされました。先生もマネープランクリニックの方々もお体にはお気をつけて。これからも連載を楽しみにしております。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子