老後のことを考えると息苦しくなってきます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、61歳の女性の方。結婚して今年で35年目となり、これまで夫によるモラハラで長年苦しめられてきたことから、離婚を決意。ただ、老後資金は財産分与や年金分割に大きく依存するため、必要額が用意できるかが大いに不安とのことです。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

離婚を決意しましたが、老後資金が心配です

ミラクルさん(仮名)

女性/専業主婦/61歳

関東/賃貸住宅

■家族構成

夫(会社員/65歳)、子ども2人(ともに社会人・独立)

■相談内容

結婚35年目の専業主婦です。若いときからモラハラな夫の言動に、私も子どもたちも苦しめられてきました。そのため、この2、3年のうちに別居→離婚したいと考えています。

別れたら2つの住居が当然必要なので、今の賃貸マンションからは夫婦で出て、私はもう少し家賃を抑えた賃貸か2500万円くらいの中古マンションを購入できたらいいなと考えています。夫と別れて自立できるように月5万円くらい稼ぎたいと現在求職中です。

無謀な計画かもしれませんが、この先30年くらいこの夫と暮らすと思うと心身共に参ってしまいそうです。離婚分割でどれだけもらえるか分かりませんが、今、夫の年金が満額でている間に出来るだけ節約に励み2年ほどで頑張って貯めたいと思っています。私が65歳になったときの年金は月7万円くらいです。

預貯金は、結婚後に貯めたお金でどちらの親からの贈与などは受けていません。投資額の株は私名義の分です。夫名義の投資資産はいくらあるか分かりません。

老後のことを考えると息苦しくなってきます。ほぼ無収入の主婦が無茶なことを言っているかもしれませんが、ご診断のほどよろしくお願いいたします。

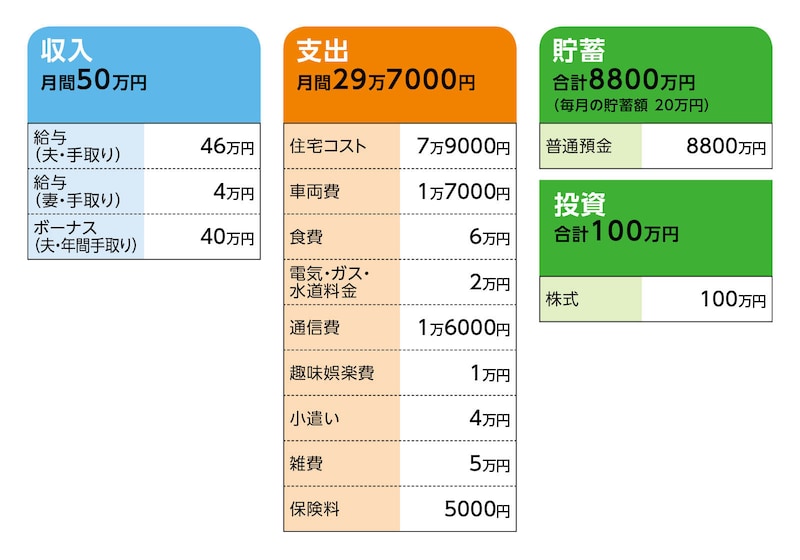

■家計収支データ

相談者「ミラクル」さんの家計収支データ

(1)ミラクルさんの収入について

「月4万円」は、単発的な仕事と今後もらえる特別支給の老齢厚生年金などの合計。

(2)住宅について

現在は賃貸マンションに住んでいる。ミラクルさんがマンション購入したいエリアは関東を希望。「2500万円くらいの中古マンション」としたが、本来の希望を言えば、もっと高額の物件になるので、現実路線で考えての価格とのこと。購入の原資は、離婚後の財産分与からと想定。ちなみに実家にもどり、住むという選択肢はない。

(4)離婚後の生活費

13万円程度を想定。クルマは所有しない。

(5)加入保険について

・共済(病気死亡20万円、入院4500円)=毎月の保険料5000円(夫婦合算)

(6)夫が受け取る年金額について

老齢基礎年金5万9000円、老齢厚生年金14万6000円

(他に年金基金2万4400円)

(7)離婚について

相談者コメント「昨日切り出したところ、私の本気度を確認したので仕方ないというようなニュアンスでこれまでのことを謝ってきました。それでも、気持ちとしては、あくまで離婚する方向で考えています。夫の意志や態度で変わることはありません。ただ、同居しながら、離婚を進めていくのは難しいと思うので、まずは別居することが先決かと考えています。また、別居した場合、家計は別々とします」

■FP深野康彦の3つのアドバイス

アドバイス1 想定どおりならマンション購入は可能

アドバイス2 必要であれば弁護士に相談、依頼する

アドバイス3 住宅購入は焦らず、収入が確定してから物件探しを

アドバイス1 想定どおりならマンション購入は可能

現時点でミラクルさんが想定されているケースで試算をしてみましょう。まず、離婚時期ですが、「2、3年のうちに」とありますので、ここでは「2年後」とします。また、今後、離婚に至るまで、現在と同様の家計収支というわけにはいかないでしょうが、便宜上、今と同じとすれば毎月貯蓄20万円×2年で480万円。これを今ある貯蓄と投資商品を加えた9380万円が離婚時の金融資産となります。

離婚における財産分与ですが、一般的な「2分の1ずつ」とすれば、ミラクルさんが離婚成立時に保有する金融資産は4690万円となります(他にご主人名義の投資商品があるとのことですが、それは考慮せず)。

ちなみに、離婚を進めるために別居した場合の生活費は、ミラクルさんがご主人に家賃も含めて請求できます。これを「婚姻費用」といいます。

離婚後、ミラクルさんの希望は「2500万円程度の中古マンション」を購入するとします。これに登記費用や仲介手数料、引越し費用、あるいは家電、家具等の購入も考慮して、住宅購入コストは2690万円。残りを2000万円とします。これが、いわゆる老後資金です。

離婚後の生活ですが、離婚時は63歳。想定されている生活費は13万円とのこと(住宅コスト=管理費・修繕積立金、固定資産税を含む)。

対して、収入はどうでしょう。離婚時の厚生年金の分割には「3号分割」と「合意分割」の2種類がありますが、どちらにしても婚姻後からが分割の対象期間となります。夫の老齢厚生年金は14万6000円ですが、独身だったときの期間は分割の対象外なことと、あとわずかですがミラクルさん自身の老齢厚生年金も受給されるので、最大に分割分を得たとして6万円台後半でしょうか。

ただし、分割による年金の増額分は、相手がすでに年金を受給していても、ミラクルさん自身が65歳になるまでは受け取れません。

したがって、離婚が63歳のとき成立すれば、65歳になるまでの2年間は、特別支給の老齢厚生年金とパート収入を加算して、月6万円ほどの固定収入とします。結果、月7万円の赤字ですから、2年間で168万円。これを先の2000万円から捻出すれば、残りは1832万円となります。

65歳からは、自身の老齢年金が約7万円と離婚分割による受給分を6万5000円、さらにパート収入を5万円とすると、計18万5000円。実際の手取額は16万円台となるでしょう。

仮に16万5000円とすると、生活費が13万円で収まるなら月3万5000円の黒字。70歳までパート収入を維持できると、計算上は70歳の時点で210万円、貯蓄を上乗せできます。もちろん、予定外の支出もあるでしょう。それでも、70歳までに手持ち資金を2000万円にもどすことも可能ですし、少なくともその間、老後資金を取り崩すことはほぼないはず。つまり、70歳の時点でまだ1800万~2000万円は手元に残っていることになります。

70歳以降、パートを辞めて、収入が年金だけになったとしても、手取りで12万円程度の年金収入があれば、毎月の不足額は1万円ほど。老後の予備費(医療・介護費用、住宅の修繕・リフォーム、その他不定期支出など)を考慮しても、資金で大きく困ることはまずないといえます。

アドバイス2 必要であれば弁護士に相談、依頼する

ただし、これはあくまで前提があっての試算結果です。財産分与で手にする資産額、離婚による年金分割で受け取る年金額。その額によって、マネープランも当然変わってきます。まずは、それを早く確定することが優先事項。離婚協議等が長引けば長引くほど、老後生活のプラン確定も先送りとなります。無理に急いで進める必要はありませんが、ミラクルさんの年齢から考えて「じっくりと」という状況ではないはずです。

加えて、長引くことで、ミラクルさんの意思が「ブレる」というリスクもあります。決して離婚を勧めているわけではありません。ただ、もしも、ご自身のこれからの人生を熟考した結果、離婚をすることが本当に望むこと、素直な気持ちであるなら、それが揺らいでしまうことは、決断できない時間だけが流れ、その後、悔やむ結果にもなりかねないと考えるからです。

したがって、先の試算では2年後の離婚としましたが、1年後でもいいと思いますし、そのための準備、話し合いはすぐに始めてもいいでしょう。また、場合によっては弁護士に依頼することも必要になるかもしれません。とくに年金分割については、その可能性があります。

年金分割には、先に触れたように「3号分割」と「合意分割」があります。ミラクルさんは、専業主婦(国民年金の第3号被保険者)ですから、無条件に按分割合を0.5(半分ずつ)にできる「3号分割」を選択できます。ただし、これは2008年以降の年金保険料に適用されます。

ミラクルさんは今年結婚35年目とありますので、結婚されたのが1989年。つまり、1989年から2007年までに支払った年金保険料に該当する年金については「合意分割」が適用されます。その按分割合は夫婦の合意で決めるため、合意できない場合、審判となり家庭裁判所が決定します。また、その結果、必ずしも合意分割で2分の1の受給額となるとは限りません。

ご夫婦の話し合いで、ミラクルさんが望む形になるのであればそれで構いません。もし、思うように進まないのであれば、実際に依頼するかは別として、弁護士に一度相談されるといいと思います。

アドバイス3 住宅購入は焦らず、収入が確定してから物件探しを

最後に、住宅について。実際の中古マンション購入については、急がず、年金分割による年金受給額が確定し、かつ5万円程度のパート収入も確保できる状態になってから、物件探しを始めるべきでしょう。もちろん、終の住処になりますから、その意味でも立地や築年数など、納得のいくものを時間をかけて探したいところ。その間は、コストがかかっても、賃貸住宅を利用すればいいと思います。

想定していた収入が得られないなら、それに応じて物件価格を下げる必要があるかもしれません。一方、先の試算どおりの年金、パート収入が確保できたなら、マンションの購入予算を最大で500万円までなら引き上げてもいいかもしれません。ただし、その場合、70歳以降も何年か働いて、できるだけ老後資金の目減りを抑える必要はあるでしょう。

さらに、賃貸物件にそのまま住み続けるという選択肢も可能です。現在と同じ8万円の家賃なら、年間96万円。30年間で2880万円ですから、マンションの購入費用と大きな差はありません。ましてや、固定資産税や、修繕積立金といったランニングコストも発生しません。資産は残りませんが、途中の引越しも可能というメリットもあります。

何を選ぶかはミラクルさんが決めることですが、ある程度の収入、金融資産が確保できれば選択肢が広がる。そのためにも、まずは確実に離婚の話し合いから進めてください。

相談者「ミラクル」さんから寄せられた感想

喉元まで出かかっている夫に対する離婚という言葉。経済的なことさえクリアできればと、今回マネープランクリニックに応募しました。私が細々とでも働くということを前提に、やっていけそうと分かり、目標を持って進めそうです。マンション購入についても慌てず、じっくり探してからの購入でも遅くないということで安心しました。離婚については、決断をできない時間だけが過ぎていき私の心がブレるかもしれないということ、全くそのとおりだと思います。深野先生には具体的な数字でのご回答以外にも、私の心理面でもいろいろお察しいただき、温かいアドバイスをいただいたこと、深く感謝いたしております。明るく前向きに一歩踏み出せそうです。本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武