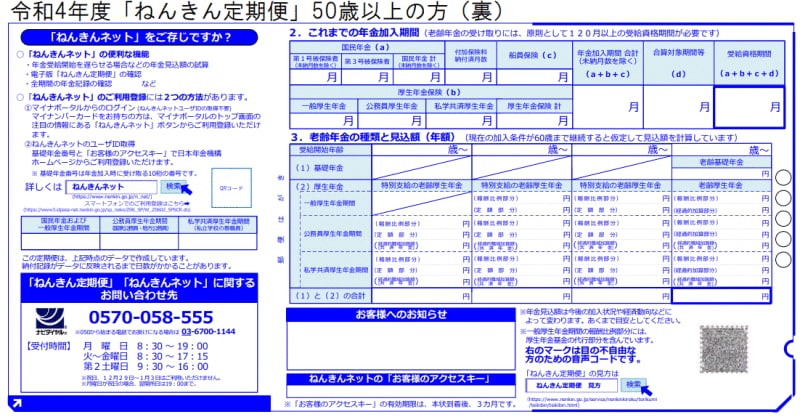

しかし50代後半になる前に、できれば50代になったらすぐ、定年後の計画を立て始めることをお勧めします。というのは、50歳以上になると、「ねんきん定期便」で公的年金の見込み額がわかるからです。

毎年、誕生月に届く「ねんきん定期便」

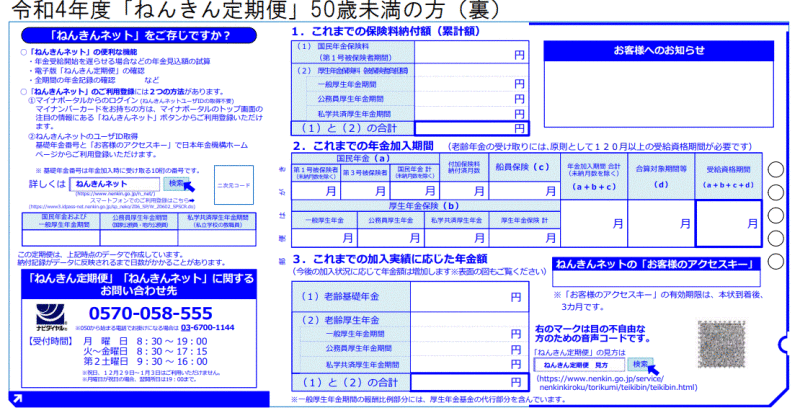

国民年金や厚生年金に加入する人には、日本年金機構から毎年、誕生月に「ねんきん定期便」が送られてきます。ちゃんと見ていますか?「ねんきん定期便」はハガキで届き、直近1年の加入状況と、将来の年金額が記載されています。将来の年金額は、50歳未満の人は、これまでの加入実績に応じた年金額。これからも加入し続けることで、毎年だんだんと増えていきます。

50歳未満の人のねんきん定期便

50歳以上の人のねんきん定期便

そして、節目の年(35歳、45歳、59歳)には全期間の加入状況という詳細な記録が封書で届きます。受給が近い59歳では、全期間の加入状況と年金見込み額が記載された封書の「ねんきん定期便」が届きます。こちらの年金見込額は、実際の年金額にかなり近い数字になるでしょう。

将来の年金額が予測できれば、年金収入で生活が成り立つかどうかを判断できますね。

日本年金機構の「ねんきん定期便」についての解説もご参照ください。

大切なお知らせ、「ねんきん定期便」をお届けしています。

予想よりも年金額が少なかった時の対策

ただし、59歳になって年金見込み額を確認したのでは、遅すぎます。十分な年金額があるなら別ですが、自分で予想していたよりも少ない、これでは生活できないという金額だった場合に、対策をする時間が短いからです。59歳になってあわてないためには、50歳になったら公的年金の見込額を確認して、以下の4つの対策を行ってみてください。・企業年金や退職金など、公的年金以外にもらえて老後資金に使えるお金を確認

会社員なら、企業年金や退職金を確認しましょう。企業年金には、主に確定給付年金と確定拠出年金があります。確定給付年金は将来いくらもらえるかが決まっています。確定拠出年金は加入者サイトで自分で残高を確認できます。よくわからない場合は勤務先の総務部などに確認を。退職金は一時金以外に年金受け取りにできる会社もあります。

・公的年金に上乗せする年金を増やす

50代前半なら、60歳までは10年近くありますから、将来の年金を増やす対策を取れます。勤務先に確定拠出年金が導入されているならマッチング拠出をする、またはiDeCoを併用したり、加入したりする。

・節約して貯蓄や投資に回す

生活を引き締め、浮いたお金を貯蓄や投資に回して資産を増やすことも可能です。2024年から投資の利益にかかる税金が非課税になるNISAの枠が増えるので、投資をするなら活用したいですね。

・仕事を続ける

60歳目前なら、もっとも手っ取り早い対策は、仕事を続けて収入を得ることです。継続雇用などで会社員を続けるなら60歳以降も厚生年金に加入することになり(最長70歳まで)、その分、毎年、厚生年金額が増えます。

まだ50代前半なら、定年後も仕事を続けられ、なおかつ、ある程度の収入を確保でき、働きがいのある仕事をする方法を考えて準備することも検討を。

このような対策を練るためにも、50歳からは見込額が記載される「ねんきん定年便」の確認は必須ということです。

また、厚生年金は給与に連動するので、50歳以降、収入が増えれば将来の厚生年金も増加し、逆に収入が減ると将来の厚生年金も減少します。50代半ばなどに早期退職した場合も、年金見込み額よりも少なくなる点に注意を。

一方、国民年金は40年(480カ月)加入することで満額を受け取れます。加入期間が480カ月未満なら、60歳以降に任意加入することで加入期間を増やせます。

ちなみに、インターネット上で自分の年金記録の確認ができる「ねんきんネット」に登録すると、これからの働き方などを入力して将来の年金額をシミュレーションすることができます。