ピアノを趣味にしているのと潔癖なところがあり新築マンションを買いたいと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は離婚して元夫名義の家に住み、新築マンションの購入を考えている51歳の派遣社員の女性です。ただお子さん2人の大学費用がかかるため、今後のことを迷っているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

ピアノを弾きたいため、住宅を購入したいと思います

pianoさん

女性/派遣社員/51歳

関西/借家

■家族構成

シングル、第1子(18歳)、第2子(14歳)

■相談内容

離婚した元夫名義の家に住んでいますが、4年後には引っ越しを考えています。これから子ども2人の大学進学でお金がかかりますし、今ある貯金は減ると思われます。派遣社員なので仕事も不安定ですが、終身年金を毎月5万円受給し始めたので、収入が減っても何とかなりそうに思えます。

ですが、私がピアノを趣味にしていまして、アパートでは弾くのが難しく、潔癖なところもあるため、新築マンションを買うか、新築戸建てを買うか迷っています。深野先生のご意見をお伺いしたいです。

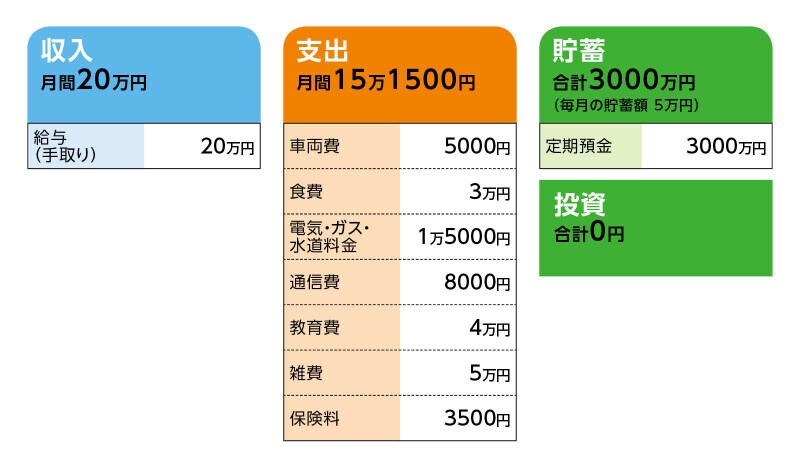

■家計収支データ

相談者「piano」さんの家計収支データ

(1)貯蓄について

毎月5万円の貯蓄は普通預金。夏と冬の2回、年60万円ほど定期預金にしています。

(2)車について

毎月5000円の車両費はガソリン代。ローンはなく、7年ごとに150万円ほどで買い換えます。次回は4年後の予定。

(3)加入保険について

・共済(入院日額5000円、がん入院1万円)=毎月の保険料2000円

・がん保険(放射線1回10万円、最先端治療300万円)=毎月の保険料1500円

※死亡保障はありません。

(4)終身年金について

毎月5万円の終身年金の受け取りがあります。保険料の払込みは終わり、昨年11月から受給開始し、生涯にわたり毎月5万円が受け取れます。この保険に30年前に加入したことは、本当にお得でした。受け取り始めたところなので、この5万円は家計収支に反映していません。今後はこれも普通預金から定期にします。年60万円です。

(5)子どもの進路について

第1子は、この春から大学進学予定です。2人とも私立文系に進むと思うので計1200万円は必要かと思います。貯金から払うつもりですが、第1子は念のため奨学金を申請してあり、給付型月2万5000円、貸与型5万円あります。4年で120万円の給付があります。第2子は公立高校に進む予定ですが、中学とかかる教育費は同じぐらいです。

(6)マイホーム取得について

子どもたちも独立していくでしょうし、本当は環境を変えられる賃貸が最適だと思いますが、新築の賃貸だと、家賃も10万円近くします。小さめで駅近3000万円以下の新築マンション、新築の戸建ての場合は小さめを考えていますので3000万円以下で取得は可能だと思っています。とはいえ維持費、管理費、税金など、金銭的には賃貸かと迷っています。

(7)公的年金について

ねんきん定期便には年額85万6500円とあります。

(8)養育費について

20歳になるまで1人5万円。現在は月10万円もらっています。これも年2回定期預金にします。家電購入などの臨時出費もありますが、毎年200万円ほど貯金していました。今年からは第1子の学費がかかるため、100万円できるかなというところです。

(9)働き方について

現在は派遣社員で手取り20万円ほど稼げますが、契約がいつ終了するかわかりません。パートになった場合、手取り10万円も想定しています。今はまだ子どもと関わりたいため、土日は休んでいますが、いずれは土日も働けますし、いくつになっても社会保険をかけてもらえるくらいは働きたいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 子どもの教育費が優先。住宅購入でローン破綻の危険も

アドバイス2 収入次第では、老後資金の取り崩しが始まる

アドバイス3 65歳から公的年金の不足分を働いて得る必要も

アドバイス1 子どもの教育費が優先。住宅購入でローン破綻の危険も

4年後に新築住宅を購入するか、新築賃貸に転居するか、という選択で迷っておられます。厳しいことを述べますが、新築住宅を購入することは避けていただきたいと思います。住宅購入をキャッシュでまかなえるのであれば問題ありませんが、子どもの教育費を確保し、その残りでとなると、希望する物件を探すのは難しいでしょう。収入が今後減るかもしれない、という不確定要素があるなかで住宅ローンを借りてしまうと、収入減で即、ローン破綻となってしまいます。不本意かもしれませんが、家賃10万円までで新築賃貸をお探しになられたほうが賢明でしょう。賃貸であれば、何かあった場合の対応策がありますが、住宅ローンを抱えた持ち家では、選択肢がフィックスしてしまい、身動きがとれない事態にもなりかねません。冒頭から非常に残念な話となりますが、冷静に判断するようにしてください。

現在、貯蓄が3000万円あります。毎月の貯蓄も5万円、今後は終身年金の受取額も貯蓄、養育費も貯蓄と、しっかり貯蓄なさっていることは立派だと思います。収入が減るような事態にならなければ、家賃分の10万円が増えたとしても、子どもたちの教育費は、きちんと準備できており、奨学金を利用する必要もありません。子どもの教育費として1200万円はしっかりと確保しておいてください。引っ越しするまでの4年間が最後の貯めどきです。

アドバイス2 収入次第では、老後資金の取り崩しが始まる

仮に、4年後も現状の収入が続くとし、終身年金の5万円を加えると、毎月の収入は25万円。一方、支出は、現状の15万1500円に家賃分の10万円が加わり25万1500円となります。1500円のオーバー分は、どの費目でも構いませんので調整できれば、毎月の収支はプラスマイナスゼロです。家計からの貯蓄はできなくなりますが、子どもの教育費を確保したあとの残り1800万円はキープすることができます。第2子が大学を卒業するまでの8年間をこのまま過ごすことができれば、その後は子どもも自立し、生活コストを下げることができます。その分を貯蓄に回すことができるようになるでしょう。

しかし、8年後はご相談者59歳。何歳まで現在の収入が続くかにもよりますが、収入の金額次第では、老後資金の取り崩しが早まってしまう可能性もあります。

60歳以降、生活コストが下がり毎月20万円に抑えられたとし、収入が10万円、終身年金と合わせて15万円とすると、毎月5万円の不足、年間で60万円を取り崩すことになります。65歳からの公的年金の受給開始までの5年間で300万円です。老後資金は1500万円となります。

65歳以降は公的年金の受取額が、手取りで80万円。生活コストが240万円とすると、年間の不足額は160万円。老後資金は10年で底をついてしまうことになります。

アドバイス3 65歳から公的年金の不足分を働いて得る必要も

老後資金の取り崩しを少しでも遅らせるには、可能な限り働いて収入を得るしか方法はありません。4年後には車の買い換えが予定されており、その後も年齢から考えれば、2、3回は買い換えが発生します。老後資金の余裕は、残念ながらありません。家賃10万円の賃貸への転居を前提にした試算でも、少し厳しい内容となってしまい申し訳ないのですが、現実を見ていただき、今、堅実な選択をされることを願っています。

賃貸でも新築にこだわるのであれば、ピアノ演奏が可能な物件探しは、なかなか難しいことかもしれませんし、あっても家賃は10万円では済まない可能性もあるでしょう。4年後ということですから、その間に、今後の住まいについての情報収集をされ、妥協点を見いだすことも大事だと思います。

また、余計なことかもしれませんが、お住まいのエリアでしたら、レンタルピアノスタジオが多数あるようです。ストレスを溜めないように、こうした設備を活用して、住居費という大きな出費を抑える工夫も検討されてみてください。

相談者「piano」さんから寄せられた感想

いつも優しい深野先生がここまではっきりおっしゃってくださり、目が覚めました。頑張って貯金してきたので、これを資金に家を買えると思っていました。他の方の試算を散々見ていましたが、私は貯金があるから大丈夫と思っていました。

75歳で底をつくとはっきりわかり、この先の生活を計算しやすくなりました。もっと働いて、家賃を抑え、節約して底がつく日を先に延ばしたいと思います。駅遠の戸建て賃貸などピアノを弾ける物件も探してみようと思います。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子