私にいくらくらいの収入があれば、幼い子ども2人を育てていけますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、46歳の専業主婦の方。過去に大病したことのある夫に代わり、働きに出ることを考えているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

夫に代わり、働きに出ることを考えています

ぱんさん

女性/専業主婦/46歳

関西/持ち家(一戸建て)

■家族構成

夫(49歳)、第1子(9歳)、第2子(6歳)

■相談内容

最近、主人が仕事でつらそうにしています。過去に一度大病しているので、無理はさせたくありません。今後は主人に代わって私が働きに出ることを考えています。しかしこれから再就職と考えると、主人には今すぐ辞めていいよとは言えませんが、早期退職を勧められるよう、準備したいと思っています。

その場合、私にいくらくらいの収入があれば、幼い子ども2人を育てていけるのかアドバイスがほしいです。調理師免許を持っており、実務経験あり。再就職は老人ホーム等の集団調理を考えています。

内容が内容なだけに、いつも心に響くご回答されている深野先生にご教示願えればと思っております。

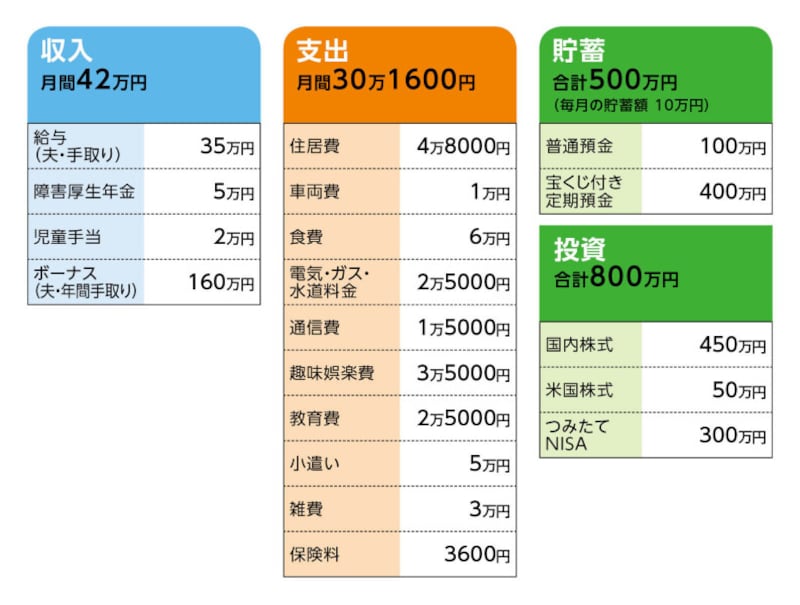

■家計収支データ

相談者「ぱん」さんの家計収支データ

(1)ボーナスの使い道

夫の小遣い10万円、車検(2台分、2年に一度)約30万円。ここ数年、家電製品や給湯器が壊れたので買い替え、トイレ・洗面所のリフォームがありました。今後も大型家電がいくつか壊れそうなので、30万円くらいは使うと思います。

直近のボーナスは海外旅行費用で使い切ります(旅費は既に支払い済み)。子どもが生まれてから海外は初めてで、最初で最後のつもりでいます。

今後のボーナスから、子ども部屋を作るためリフォームを考えています(相場がわかりませんが、100万円で済めばありがたいなと思っております)。

外壁工事をまだ一度もしていないので、数年のうちにと思っています。金額は考えていません。白アリ予防工事も前回7年前でしたので、早めにやらなくてはと思っています。金額は10万円前後。

(2)貯蓄と投資について

毎月の貯蓄のうち6万6666円は夫婦のつみたてNISA。

・全世界株式(除く日本)インデックスファンド

・米国株式(S&P500)インデックスファンド

・全米株式インデックスファンド

・インデックス・バランス・ファンド(均等型)

残りはある程度貯まったら、配当金の出る株を長期保有目的で購入(商社など)。個別株の配当金が年間20万円あり、再投資にあてていて、今後さらに配当金を増やしていきたいと考えています。配当金で年利4%を切るときは組み替えもしていこうと思っています。

(3)家計収支について

月の手取りはきっちり35万円というわけではなく、残業代で毎月変わるので、家計収支は平均の金額です。

固定資産税支払い(約2万5000円×4回)、車2台+バイクの税金約6万5000円、子ども2人のタブレット学習代年払い8万円などは毎月の収支から支払っています(家計収支データには含まず)。

普通預金100万円から子どもの給食費、学校で使用する道具など、習い事の引き落としがあり、たまに残高を確認したときに児童手当を数万円入金して、また100万円になるようにしています。なので、児童手当は別途貯蓄していません。

趣味娯楽費がやや高いのですが、夫が病気した経験から人生いつ何が起こるかわからないという考えのもと、家族での思い出作りに使っています。今後、この金額は子どもの教育費にスライドしていくと思うので、減らすことは難しいかもしれません。

(4)住居費について

・購入年/2010年

・購入価格/2175万円

・ローン借入額/1990万円

・借入金利/0.975%(変動金利)

・返済期間/35年

・ローン残債/950万円

・毎月返済額/4万8000円

※何度か繰上げ返済しています。

(5)車について

所有台数は2台で、バイクも1台あります。車両費の月1万円は車2台のガソリン代です。次回購入する場合、予算は150万円くらいだと思います。その際、私が乗っている軽自動車は処分して夫婦共有で1台にする予定です。夫のバイクの車検やガソリン代は、ボーナスのお小遣いから支払っています。今の会社を辞めたら、バイクも手放すことになると思います。

(6)加入保険について

夫/

共済=毎月の保険料3600円

以下、団体保険で保険料は給与天引き。退職後も継続可能

夫/

生命保険(定期保険、死亡保障800万円、医療特約付き)=毎月の保険料3300円

相談者/

医療保険(定期保険、入院1日5000円、手術日額5~40倍、がん診断100万円、親介護補償一時金100万円)=毎月の保険料1600円

子ども/

医療保険(定期保険、疾病入院1日1万円、他特約付き)=毎月の保険料2人分1100円

家族/

傷害保険(死亡保障132万円、入院2000円通院1000円)=毎月の保険料2800円

その他、車2台+バイクの保険(年払い合計約7万円)も団体保険なので給与天引き

(7)働き方について

早期退職55歳で1000万円が上乗せされるが、その時点での退職金不明。60歳まで勤めれば退職金は1250万円。その後65歳まで出向で再雇用あり。

退職後何もしないという選択肢はないようです。働き方や職種に本人の柔軟性はあるのですが、病気の経験から、継続できなくても仕方ないなと思っています。働けない場合、障害年金2級が該当するかはわかりません。

(8)子どもの進路について

子どもの希望が最優先ですが、親としては高校までは公立と考えています。その時点で私立高校無償化に該当すれば、ありがたくその制度を利用したいとも考えています。高校卒業以降も子どもの希望を叶えてあげたいと思っています。大学に進む場合、奨学金を利用せずに済むには、私がどのくらい働かなければならないか、貯蓄や退職金で賄えるのか気になっています。

(9)公的年金について

夫/65歳~14万3831円

相談者/65歳~6万8004円

30歳のときから、障害等級3級の障害厚生年金を受給しています。治ることはない障害ですが、同じ障害を持つ方で永久認定されている方は聞いたことがありません。3年に一度、審査を受けています。

■FP深野康彦の3つのアドバイス

アドバイス1 早期退職は子どもの教育費の確保ができてから

アドバイス2 ダブルインカムで夫55歳まで働けたら老後も問題ない

アドバイス3 55歳以降は生活コストを下げて貯蓄の上乗せを

アドバイス1 早期退職は子どもの教育費の確保ができてから

ご相談者のお気持ちはわかりました。しかし、今すぐにご主人が早期退職してしまうと、2人の子どもの教育費に不安が残ります。ご相談者がすぐに働くことができ、現在と同じ収入レベルを維持できるのであればいいのですが、それは難しいことではないでしょうか。現在、毎月貯蓄が10万円、年間で120万円。ボーナスから130万円貯蓄できるとして、年間で250万円も貯めることができます。あと2年、このペースが維持できれば500万円、3年なら750万円です。現在の金融資産1300万円に加えると、1800万~2050万円になります。

子ども2人の教育費として、1人700万~800万円。2人で1400万~1600万円は必要です。この他リフォーム代やマイホームの修繕費を考えると、自分たちの老後資金として残せるお金はない、ということになります。それでも、教育費はぎりぎり捻出することはできます。

アドバイス2 ダブルインカムで夫55歳まで働けたら老後も問題ない

厳しいことかもしれませんが、経済的なことを考えると、ご主人は55歳で早期退職が現実的かもしれません。年間250万円貯蓄でき、それがあと6年。1500万円貯められますから、現在の金融資産1300万円、早期退職の退職金上乗せ1000万円を加算すると3800万円となります。これに実際の退職金もプラスされます。子どもの教育費、リフォーム代、さらに車の買い替え費用を差し引いても、老後資金として2300万~2400万円を残すことができます。退職金の額にもよりますが、老後資金は2000万円ほどになるのではないでしょうか。

また、1年後をめどに、ご相談者が職に就き、手取り180万円(月収15万円)程度を得られれば、5年間で900万円。これはそのまま老後資金として残しておけるでしょう。

冒頭でも述べましたが、現状と同水準の収入を、夫婦で得られるような働き方ができるか、ということにかかっています。ご相談者が手取り25万円、ご主人は15万円というような形でもいいのです。まずは、ご相談者が就職活動をし、どの程度の収入が見込めるのかを検討してみてください。その上で、ご主人は仕事のペースを落とし、収入の不足分を補う程度の働き方に変えることが、順番としてはいいように思います。

アドバイス3 55歳以降は生活コストを下げて貯蓄の上乗せを

55歳で早期退職となった場合は、2000万円は手元に残っているはずですから、その時点で住宅ローンの繰上げ返済を考えます。おそらく600万~700万円程度の残債になっているでしょう。55歳からの考え方としては、まず生活コストの整理です。住宅ローンを一括繰上げ返済すれば、住居費はなくなり、教育費も既に貯蓄で確保しているので、家計から差し引きます。小遣い・雑費で8万円ですが、これを調整すれば、毎月の支出は20万円程度に収まるでしょう。

最低限、貯蓄を取り崩さないように、手取り20万円以上確保できれば問題ありませんが、年間50万円でも貯蓄できるだけの収入を得られたら、65歳までの10年間で500万円貯めることができ、老後資金の上乗せとなります。

65歳からは、公的年金の受給が始まります。現時点の見込み額でもご夫婦2人で月額20万円ほどですから、ほぼプラスマイナスゼロ、貯蓄からの取り崩しをしないで済むでしょう。いずれにしても、収入次第であり、ご相談者が就職した際の給料次第で、マネープランは変わってくることをご了承ください。

最後に、現在の金融資産の内訳として、投資、株にシフトしすぎている点が心配です。特に教育費のための貯蓄は減らしてはいけません。預貯金の比率を高め、毎月貯蓄は預貯金と投資を5:5で配分。ボーナスは全額預貯金に回すようにしてください。また、つみたてNISAは継続していいのですが、現在利用している投資信託は、投資先が重複しています。全世界株式とバランスファンドの2本に集約していいと思いますよ。

またご主人が退職し、ご相談者が就職した際は、500万~1000万円の定期保険で万一に備えることも忘れないでいてください。

ご主人の体調にもよりますが、ご夫婦で働き方、収入の確保の仕方をじっくりと話し合われてくださいね。

相談者「ぱん」さんから寄せられた感想

今回相談するにあたり、家庭のお金の流れを把握しつつ、自分なりに最善の方法を考えてみたのですが、先生のアドバイスと一致する部分があり、ご回答一つ一つ納得できました。また、金額を提示してくださったことにより、具体的に先が見え、心が軽くなりました。我が家は厳しい状況にありますが、少しでも明るい家庭を目指し、まずは私も就職活動を頑張りたいと思います。NISA制度について調べていく中で、今の積立の投資先や他の投資(主に株)に充てる金額についても悩んでいたので、その点もアドバイスいただけてうれしかったです。現金・預金で学費を確保したいと思います。

まわりには似た環境のご家庭がなかなかおらず、1人でアレコレ悩んでいました。深野先生をはじめ、今回相談する機会をくださったマネープランクリニック様に感謝いたします。本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子