家族にも「生活が大変」と小言ばかりになり、精神的につらい日々が続いています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫の収入が減ってしまったことで教育費と老後のお金が心配な49歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

収入が減ってしまい、ボーナス頼みの家計です

ともすけさん

女性/会社員/49歳

山梨県/持ち家(マンション)

■家族構成

夫(48歳)、第1子(12歳)

■相談内容

コロナの影響で主人の収入が減ってしまいました。これから子どもの教育費がかかるうえに、自分たちの老後のことを考えると不安でたまりません。

自分のボーナスで毎月の不足分を補う生活です。貯金のペースを落とせば、ボーナス前のきつきつの生活は解消しますが、先取り貯金をしないと、なし崩しになりそうで怖くてできません。

主人にも子どもにも、生活が大変だと小言ばかりになり、精神的にもつらい日々が続いています。

いつも深野先生の記事を拝見していて、ぜひアドバイスをいただきたいと思っています。

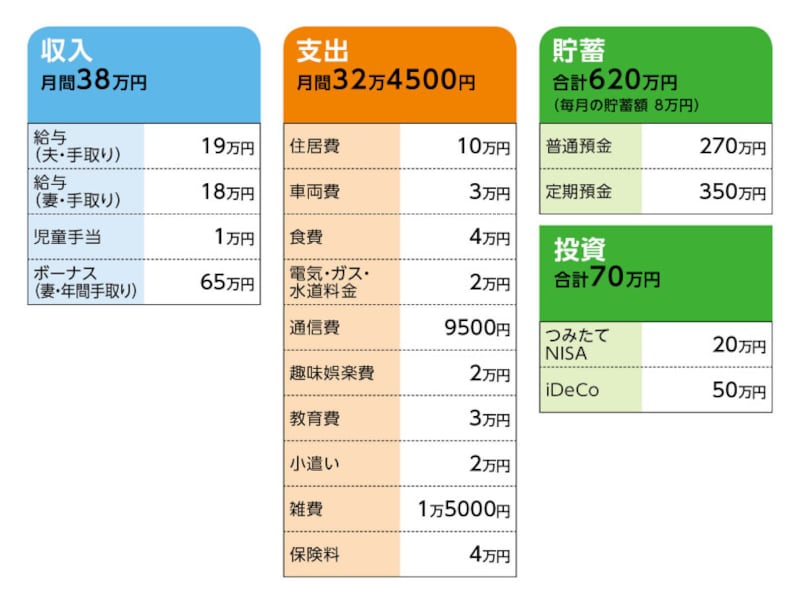

■家計収支データ

相談者「ともすけ」さんの家計収支データ

(1)夫の収入について

夫は会社員です。ボーナスはコロナ前から支給はありません。月に1万~2万円程度のプラスはあるかもしれませんが、大きくプラスにはならないと思われます。

(2)ボーナスの使い道

家電の買い換え20万円、子どもの進学の準備15万円、残りは生活費の補てん。

(3)貯蓄について

毎月の貯蓄8万円の内訳は、普通預金内で別管理される自動積立定期預金5万円、つみたてNISA2万円、児童手当1万円。児童手当は子ども名義の普通預金へ。

(4)投資商品について

つみたてNISAの他に、夫の前職分のiDeCoが50万円。

(5)家計収支について

不足分は、ボーナスから補てんしていることになると思います。

(6)住居費について

・購入年/2008年

・購入価格/2150万円

・ローン借入額/2150万円

・借入金利/1.175%

・返済期間/35年

・ローン残債/1427万円

・毎月返済額/6万4000円

※毎月返済のみで、ボーナス時はありません

※修繕積立金と管理費は2万7000円

※固定資産税は月割で9000円程度

(7)車について

軽自動車1台です。車両費の内訳は、ローン1万8500円、ガソリン代の他、車検代、保険料を月割にして計上しました。ここ2回は新古車で金額を抑えるようにしています。しばらくは今の車を乗り続けるつもりです。数年後には買い換えが必要になると思いますが、そのときも軽自動車でいいと思っています。

(8)加入保険について

夫/

収入保障保険(保険期間65歳まで、65歳払込、月8万円)=毎月の保険料2500円

生命保険(終身タイプ、60歳払い、死亡保障300万円)=毎月の保険料6000円

医療保険(終身タイプ、65歳払い、入院5000円、入院一時特約10万円、がん特約)=毎月の保険料1万4000円

相談者/

生命保険(終身タイプ、60歳払い、死亡保障300万円)=年払い保険、月割だと3000円ほど

医療保険(終身タイプ、65歳払い、入院5000円、入院一時金5万円、がん特約)=毎月の保険料1万1000円

医療保険(終身タイプ、60歳払い、入院5000円)=年払い保険、月割だと3500円ほど

以下、保険料4万円に含まず。会社で強制加入。毎月給料から引き落とし

夫/共済(1年更新、死亡500万円、入院5000円、新がん診断一時金50万円)=毎月の保険料3000円

保険を見直したタイミングで収入が減ってしまい、保険の負担が大きい気がしています。

(9)働き方について

夫:定年65歳、再雇用あり、65歳以上でも体調に問題なければ継続も可能です。退職金は不明ですが200万~300万円程度。

相談者:定年60歳、再雇用あり、65歳が上限だと思われます。60歳からはパートになるので、ボーナスなしで、給料も下がると思います。退職金の詳細はわかりませんが、100万円未満だと思います。

私も主人も定年後も働けるうちは、収入が少なくても、職場が変わっても、働くつもりはあります。

(10)子どもの進路について

高校まで公立を希望、大学は私立文系になるのではないかと思います。

(11)公的年金について

夫/74万円

相談者/75万円

■FP深野康彦の3つのアドバイス

アドバイス1 家計にムダはないが、保険の大幅な見直しが必要

アドバイス2 毎月の貯金とボーナスができれば問題なし

アドバイス3 65歳以降の生活費をコントロールすることが大切

アドバイス1 家計にムダはないが、保険の大幅な見直しが必要

収入が減ってしまったものの、家計は今のところムダもなく、しっかり管理されています。ただ不安に思われているように、子どもの教育費、老後資金を考えると、もう一段、貯蓄ペースをアップする必要があります。家計の節約はこれ以上難しいと思いますが、保険を見直すことで、毎月の貯蓄額を増やすことができるでしょう。ご相談者自身も保険料負担が重いと認識されているように、再度、見直しが必要です。

まずは、夫の保険。現在加入している保険のうち、収入保障保険のみ残します。終身タイプの生命保険は払い済みにできるなら、死亡保障は少し残ります。また、会社で加入している共済の死亡保障500万円もあります。死亡保障としては、これで過不足はないでしょう。医療保険については、さまざまな特約が付いているためか、65歳払込みにしているためか、毎月の保険料がやや割高です。会社で加入している共済には、医療保障も含まれていますので、それだけで十分です。

ご相談者の現在加入している保険は、すべて見直しが必要です。家計を支えていることを考えると、死亡保障が300万円では不足しています。定期保険で死亡保障1000万円、保険期間10年の割安な保険に新規加入してください。既存の生命保険はご主人と同様の保険のようですから、払い済みにできれば、保障は少し残ります。新規加入の毎月の保険料は2500円程度ですむはずです。医療保険については、保障が重複しています。割安な通販型の医療保険に入り直すようにしてください。

これで、夫婦2人の保険料は毎月8000円程度で納まります。浮いた3万2000円は貯蓄に回すことができます。

アドバイス2 毎月の貯金とボーナスができれば問題なし

現在、毎月8万円の貯蓄とのことですが、家計収支としては、実際には毎月5万5000円の貯蓄です。先取り貯蓄は大切ですが、家計を赤字にし、ボーナスで補てんするのは本末転倒ですよ。ただ、保険の見直しをすれば、8万7000円貯蓄できることになります。さらに、車のローンはもうすぐ終了とのこと。1万8500円も加えると10万5500円です。あと少し、雑費など調整できれば毎月11万円です。他の支出はいただいたデータどおりとし、生活費をボーナスから補てんすることなく、毎月11万円貯蓄できる家計にできます。これはとても重要です。

毎月11万円、年間で132万円。ボーナスから生活費の補てんがなくなりますから、65万円のうち54万円を確実に貯蓄します。これで年間186万円です。ちなみにボーナスの使い道で家電の買い換え20万円を予算組みされていますが、毎回毎回買い換えが必要になるわけではありませんから、ボーナスからの貯金を引いた残り11万円程度はなんにでも自由に使える予備費としてストックしておくといいでしょう。

年間186万円。ご主人が60歳になるまでの12年間で約2200万円貯めることができます。これに現在の金融資産690万円を加えて2890万円。これが60歳までに貯めることができるお金ということです。

この間に出ていくお金としては、子どもの教育費として約1000万円を見込んでおきます。自宅通学も可能な地域にある大学であれば学費以外の仕送りなどの負担はないでしょう。

また、車の買い換えが今後2回程度はあるでしょう。1回の予算150万円として2回で300万円。合計1300万円を先の金融資産2890万円から差し引くと約1600万円が残ります。これが実質的に60歳時点で残る金融資産です。

アドバイス3 65歳以降の生活費をコントロールすることが大切

ご主人の定年退職は65歳とのことですから、60歳以降も貯蓄を増やしていくことができます。そこで、60歳時点で残っている住宅ローンを一括繰り上げ返済で完済させてもいいでしょう。おそらく700万円ほど残っていると思われます。先の1600万円から差し引いて900万円となりますが、その後も収入が得られるのであれば問題ありません。住宅ローン返済が終われば、その分生活コストを下げることができます。子どもが大学を卒業し自立していれば、さらに生活費は減らせるでしょう。おそらく毎月の支出は18万円程度に収まるはずです。

65歳まで現在と同程度の収入が得られていたら、毎月20万円は貯蓄できます。ボーナスの支給次第ですが、ボーナスから40万円貯蓄できれば年間で280万円貯めることができ、65歳までの5年間で1400万円です。この5年が最後の貯めどきですよ。

60歳時点の900万円をあわせると65歳時点で2300万円。退職金の詳細は不明ですが、それも加味すれば、夫婦2人の老後資金としては、心配ないでしょう。現時点での公的年金の見込み額は2人で150万円ですが、もう少し増えているはずです。仮に200万円ほどになっていれば、生活費の不足分は年間20万円程度だと思われます。100年以上大丈夫です。

また、ここまでの計算には入れていませんが、毎月3万円の教育費が家計からでています。先の計算で教育費として1000万円を差し引いていますので、その分を考慮すると約430万円が老後資金として上乗せできます。

概算ですが、このように試算してみると、今、保険の見直しをして毎月の貯蓄を増やすことが重要だと理解していただけたかと思います。

最後に2つほど。1つは、車の買い換えは予算を決めてキャッシュで購入し、ローンは組まないようにしてください。もう1つは、積立投資です。iDeCoは60歳まで原則引き出せないため、教育費などに使うことができません。もし積立投資をするなら、つみたてNIASがいいでしょう。ただし、毎月貯蓄のうち6万円は確実に自動積立定期で、残りをつみたてNISAで継続するほうがいいでしょう。

保険の見直しもできるところから取り組んでください。それができれば、精神的にも楽になると思いますので、頑張ってください。心配しすぎなくて大丈夫ですからね。

相談者「ともすけ」さんから寄せられた感想

いつも拝読していましたが、我が家は他の方と違って厳しい状況だと思っていました。今回深野先生に心配しすぎなくて大丈夫と心強いお言葉をいただいて、本当にうれしく思います。主人とも相談して、保険の見直しにすぐに取りかかろうと思います。希望が見えてきたので、頑張れそうです。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子