73歳で貯蓄7200万円の貯蓄達人が登場!

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、73歳で金融資産7200万円を保有する「閑人」さんに登場してもらいます。■基本データ

閑人さん(仮名)

男性・73歳・東京都・無職

妻(70歳)、子ども2人(独立)

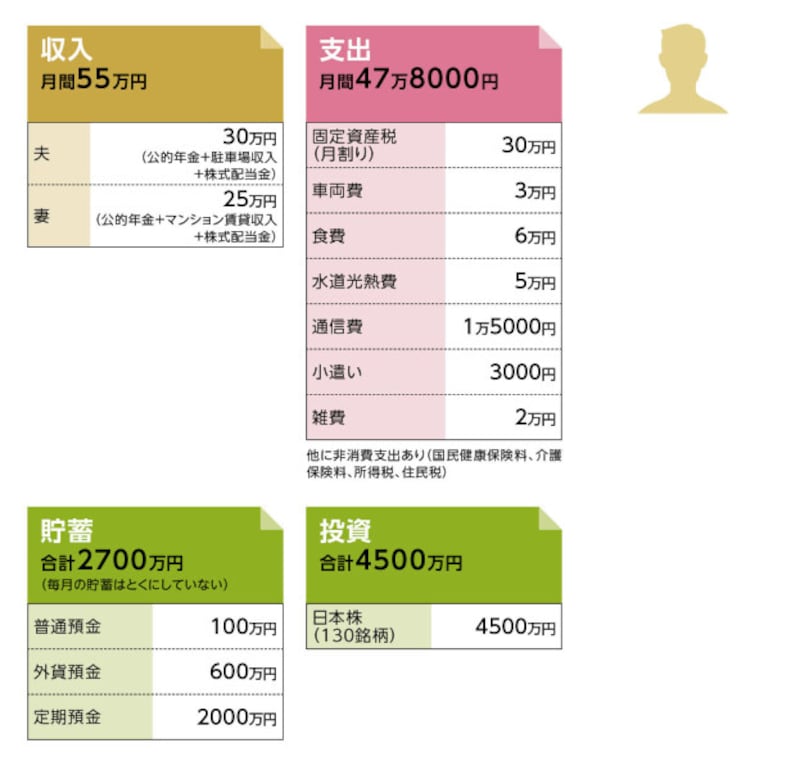

貯蓄達人「閑人」さんの家計収支データ

「達人」なのに毎月の家計は赤字……!?

今回ご登場いただく達人さんのペンネームは「閑人」。「ひまじん」と読んでしまいがちですが、本来の読みは「かんじん」です。古くは平安時代前期、菅原道真が編纂した漢詩文集『菅家文草(かんけぶんそう)』にも出てくる言葉なのだとか。その意味は、現職を退き、俗用も離れ、ゆったりと風流に日々を過ごしている人。現代の感覚では、「ひまじん」は用事もなく時間をもてあましている人というイメージですが、もともとの意味はとっても優雅で高貴なのです。

「閑人」さんがどういう意図でこの仮名にしたかは不明ですが、金融資産は明確です。73歳となった現在、保有額は7200万円。堂々たる金額です。

しかし、「貯蓄の達人」としては異例です。いただいたデータを集計すると、家計収支はほぼトントンか毎月数万円の赤字となるからです。現時点で貯蓄のできていない「貯蓄の達人」は、過去に登場したことがありません。

それでも、73歳の時点で、7200万円もの金融資産を保有している。しかも、それをご自身(正しくはご夫婦)の収入で築いています。そして何より、その過程、そして現在の生活ぶりが、達人と呼ぶにふさわしいものなのです。

退職金を活かした目に見えない家計管理

収支をもう一度整理してみましょう。閑人さんは現在73歳、奥様は70歳。現在の収入は公的年金と家賃収入、それと保有する株式の配当金です。データにある収入「夫30万円、妻25万円」は額面とのことですから、手取り額ではご夫婦合算で月45万円前後でしょうか。対して支出は月47万8000円ですから、先に触れたように、データが正しいなら、少なくとも貯蓄はできていない可能性が高いことになります。

そんな閑人さんが貯金1000万円を貯めたのは「60歳で定年となり、退職金(2600万円)が入ってきたとき」だと言います。つまり、それを受け取るまでは貯金額は1000万円に達していませんでした。さらに、65歳で勤務先を定年となった奥様の退職金は1800万円。ご夫婦では、4400万円の退職金を手にされています。

また、ご夫婦とも定年退職後はリタイアされています。そうなると、閑人さんが定年後から現在までの13年間、支出が今と同じなら、手持ち資産が徐々に減ることはあっても、増えてはいないと推測できます。しかも、過去、まとまった額の相続や贈与、不動産の売却益、保険金の受け取り等はありません。

つまりは、現在の金融資産の半分かそれ以上は、退職金によるもの。そう聞くと、簡単にパッと資産ができたようにも感じます。確かに、時系列で数字の変化を見ればそうですが、退職金を住宅ローンの繰上返済やその他借り入れの返済、あるいはクルマの購入資金等の支出に回さず、しっかりと老後資金に充てるには、現役時代の無理のない、堅実な家計管理が欠かせません。

それを実現できたということは、たとえ途中で大きな貯蓄をつくれなかったとしても、数字には表れない「達人の家計」があったと言えるでしょう。

積極的な資産運用が安定的な配当を生む

もうひとつ、結果的に退職金を活かすことになったのが、現役時代からの資産運用です。閑人さん60歳まで、貯蓄1000万円超えはなかった、と言います。しかし、それは「定期預金や普通預金などの貯蓄商品としてはなかった」という意味で、投資商品と合わせると1000万円超の金融資産は、定年前からあったことが想定されます。

「投資歴は20年ほど。投資商品は国内株のみです。以前は投資信託もしていましたが、大損しました。外国株には興味がありません」

したがって、投資を始めたのは50代前半から。ただし、原資が要ります。しかも、すべての投資が順調ではなかったこと、現在の投資商品の評価額はおよそ4500万円ということから、50代、トータルではかなりまとまった資金を投資に回していたことになります。

その投資商品は現在、年間で120万円程度の配当金を生んでいます。リタイア後の収入として、公的年金の他に家賃収入もありますが、月10万円の配当金も退職金の目減りを防ぐという点で、大きな貢献をしています。50代、家計から投資商品にも資金を回したことが、その後の資産形成につながったわけです。

朝のパンも牛乳も半額で購入、お昼は昨日の余り

退職金と資産運用で、大きな老後資金を準備した閑人さん。現在はさぞかし悠々自適に生活されていると思ってしまいますが、実は家計管理の意識が高く、消費に関してはかなり抑えた生活を送っています。「食費を減らすために、買物はなるべく半額商品を購入。朝は半額のパンに半額の牛乳、昼は昨夜の残り物で済ませ、外食もしません。それでも近所に住む子どもや孫が来ますので、それなりにはかかります。理想の食費は月5万円です」

食費を抑えるための普段の徹底ぶりは、とても金融資産7200万円のリタイア世帯とは思えません。食費以外、ほとんど買物はせず、趣味の読書も図書館を利用。洗車も洗車機は利用せず、手洗いなのだとか。

健康にも気を配っています。38歳のとき、医師から「タバコとお酒、どちらかをやめないとあと10年の命」と言われ、タバコをすっぱりやめ、お酒も1日酎ハイ1杯まで。健康管理は、継続的な収入の確保にもつながりますが、医療費の抑制にもなります。

しかし、くどいようですが、健康管理はともかく、家計管理はそこまできびしくしなくても……。

金融資産もそうですが、固定資産税が月割りで30万円ということは年間360万円。固定資産税評価額の1.4%(標準税率)として計算すると、固定資産税評価額は2億5700万円ほど。これを実勢価格の7割程度とすれば、市場価値にして3億6700万円ほどの不動産を保有していることになります。これだけでも十分、資産家の域と言えるでしょう。

普段の節約や生活費の意識について、「夫婦の老後、そして子どもや孫のため」と語る閑人さん。本来の意味である「閑人=仕事を離れ、ゆったりと優雅に過ごす人」かどうかはわかりませんが、今日からでもそれができるほど、十分な金融資産を築いた達人であることには間違いありません。

実践されている投資のコツ

「保有している株は長期保有する。配当金は全額再投資。日々、日経新聞で決算状況や企業業績を確認し、会社四季報で購入する銘柄を検討します」なかなか貯蓄できない人に達人から応援メッセージ

「とにかく健康第一と肝に銘じて、タバコをやめ、食事に気をつけました。元気に過ごせることができれば大丈夫。夫婦とも健康であれば何とかなります」取材・文/清水京武