建て替え費用や老後資金、それに向けての貯蓄ペースを知りたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、47歳の女性会社員の方。かつては貯蓄できなかったが、収入が安定し、3年間で950万円の貯蓄を達成。今後は両親のために老朽化した実家の建て替えをしたく、そのための予算、必要な貯蓄ペースを知りたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

実家を建て替えたいと思っています

■相談者

七八子さん(仮名)

女性/会社員/47歳

九州/実家

■家族構成

父(78歳)、母(74歳)

■相談内容

不遇な時代もありましたが、安心できる職場にご縁がありました。

ようやくまとまった貯金ができるようになり、自分の老後について急ピッチでいろいろ準備せねばと思っております。3年でなんとかここまで貯めました。

ただ、貯金も年金も少ない上に、実家も古く建て直さなければならない状態です。これまで頑張ってきてくれた両親への最後のプレゼントとして、新しい家を建ててあげたい、そして私も老後そこでのんびり暮らせたらと、思い描くようになりました。

自分なりに試算したところ、現在の収入をキープし、60歳まで働けば大丈夫だとぼんやり思っておりますが(定年制なし)、今後経営者が変わる懸念、そしてとてもレベルの高い会社で今の評価を維持しながら周囲についていけるのか不安もあります。

何歳までどれくらいの収入をキープし、どれくらいの貯金を残せばよいか。そのためには家の予算をどのくらいに抑えるべきか、ご意見をいただけますと幸いです。今のところ、家の建て替えの予算は2000万~2500万円(すべての費用の合計)を考えています。

老後は家賃なし、ひと月15万円程度で生活できるかと思いますが、余裕を持って18万円くらいを目安としておきたいなと思っております。

また、iDeCo等も検討した方がいいでしょうか。こちらもアドバイスがあればお願いします。

老後一人でしっかり生きていくためにも今できることはやっておきたいという気持ちから「とにかく貯金をしないと」という思いが強く、最低限の支出しかしていません。ボーナスも全額貯金しております。ただ、そこまでのストレスはなく、工夫しながら楽しく生活できている実感はあります。

しかし、もう少し楽しみたい気持ちももちろんあります。もし、あと数万円でも自由に使ってもよいというご意見ありましたらお伺いしたいです。

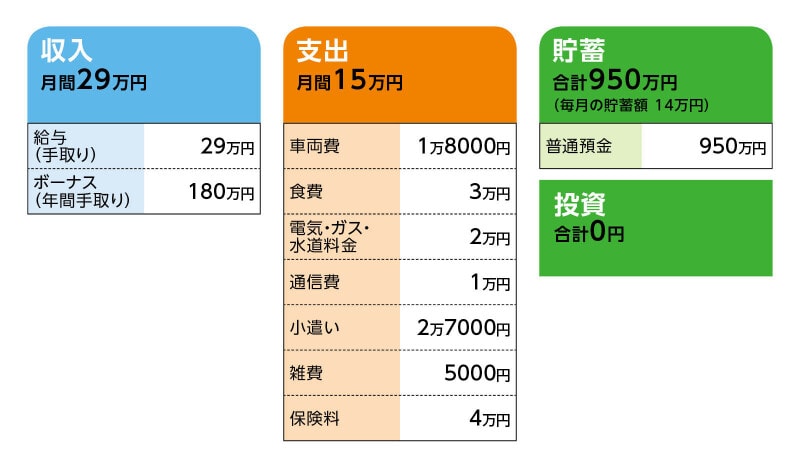

■家計収支データ

相談者「七八子」さんの家計収支データ

■家計収支データ補足

(1)クルマの買い替え

クルマがないと生活できない地域のため、あと3回購入を予定。買い替え費用は計550万円ほど。

(2)退職金について

退職金制度はなし。

(3)働く期間について

定年はないが、途中パート(60歳からは月10万円、65歳からは月5万円)に移行しながら、70歳くらいまでは働くことを希望。

(4)加入保険の保障内容

[本人※すべて2008年加入]

・終身保険(死亡1000万円、リビングニーズ特約付)=毎月の保険料1万4000円

・医療保険(終身保障終身払い、掛け捨て、入院5000円)=毎月の保険料3000円

・米ドル建て個人年金保険(払込期間32年、年金開始2041年、20年確定、年金額6000米ドル)=毎月の保険料・約2万円(円換算)

・共済=毎月の保険料3000円

(5)公的年金について

厚生年金加入が60歳までだった場合の試算では月9万円程度。他に、米ドル建て個人年金保険は65歳から20年間あり。

(6)住宅の建て替えについて

現在の実家を売却しマンション購入という選択肢もあるが、相談者は建て替えを希望。時期としては3年後か、遅くとも5年以内には実現したい。

相談者コメント「のんびり庭を眺めながらゆったり老後を過ごすのが夢。それがモチベーションになっており、仕事も自分の成長やスキルアップを目指しながら、前向きに取り組めている気がする。もし夢が叶った後は、甥に相続できればと思う」

■FP深野康彦の3つのアドバイス

アドバイス1 用意できる老後資金は4000万円

アドバイス2 建て替えの予算はトータル2200万円が目安

アドバイス3 保障は最小限にして貯蓄や楽しむための支出に回す

アドバイス1 用意できる老後資金は4000万円

詳しい状況は不明ですが、データから推測して、七八子さんは3年前、ほぼ貯蓄はなかったと思われます。しかし現在は950万円の貯蓄残高があるのですから、よく頑張って家計を立て直されました。では、老後資金をどれくらい用意できるか、試算していきましょう。設定として3年後にご実家の建て直しをするとします。七八子さんは「3年後ないし5年後」と考えられていますが、ご両親の年齢を考えれば、より近い時期の実現が望ましいでしょう。

現在の貯蓄ペースは月14万円、ボーナスが全額=180万円ですから、3年後には1044万円。これに現在の貯蓄950万円を加算して、ざっと2000万円が用意できます。

住宅資金ですが、仮に、建て替え費用2000万円(取り壊し費用も含む)、諸費用200万円(司法書士報酬、各種手数料や税金、またご両親の仮住まいが必要な場合の費用等)とし、このうち自己資金から頭金1000万円と諸費用を捻出するとします。したがって、住宅ローンの借入額1000万円。これを返済期間10年、固定金利の1.8%で借り入れると、毎月の返済は9万1000円ほど。年間110万円ですから、貯蓄ペースは238万円。10年間で2380万円ですから、これに貯蓄残高800万円を加算すると、60歳時の手持ち資金は3180万円となります。

ただし、住宅以外の大きな支出としてクルマの買い替えがあります。七八子さんが見積もられている550万円をそこから差し引くと、約2600万円。

一方、まとまった収入としては個人年金保険から年金を受け取ります。年金額は6000米ドルで20年間。現在、為替の変動が大きく、換算が難しいですが、現在に近いレート(1米ドル=135円)なら年81万円、115円なら69万円となります。低く見積もって70万円としても、総額で1400万円。結果、前倒しでの加算ではありますが、老後資金として用意できる額は4000万円となります。

アドバイス2 建て替えの予算はトータル2200万円が目安

次に、60歳以降の家計収支を考えます。収入については、最初の5年間は月10万円(手取りベース)、さらにその後の5年間は月5万円程度働くとします。対して生活費は、余裕を持って月18万円に想定します。これをもとに試算すれば、65歳になるまでは月8万円の赤字ですから、5年間で480万円。65歳からは公的年金支給となります。年金額が9万円として、生活費は月4万円の赤字。ただし、個人年金保険の保険料の支払いが65歳で終了しますので、その分赤字が縮小されて、70歳までの5年間で120万円の赤字。

したがって、70歳の時点で手持ち資金は3400万円。それ以降は、税金(相続があれば土地の固定資産税が追加)や社会保険料の支払いが給与天引きではなくなるとして、生活費を月2万円コストアップすれば、毎月の赤字は11万円。30年間、100歳までの赤字額は3960万円ですから、手持ち資金は尽きてしまいます。

老後になって、当然、不定期の支出(住宅の修繕、住宅機器の買い替え、医療・老後費用等)も発生します。これは老後の余裕資金として備えておくことが望ましいですが、設定している生活も一般には年齢が上がるほど減っていきます。そう考えれば、この試算結果は、老後、資金不足で大きく困る可能性が低いことを示しているとも言えます。

したがって、今後の働き方、老後の生活費が想定の範囲内はならば、住宅の建て替え費用2000万円、諸費用200万円の計2200万円は、無理のないマネープランとなる一つの目安となるでしょう。

アドバイス3 保障は最小限にして貯蓄や楽しむための支出に回す

投資については、結論から言えば、無理にする必要はないと考えます。あえて投資リスクを取らなくても、今後、必要な資金はほぼ確保できるからです。iDeCoは確かに節税効果がありますが、3年後の住宅建て替えであれば、現行の住宅ローン控除(住宅借入金等特別控除)が10年間(先の試算したプランの場合)受けられます。つまりは、各年度末のローン残高に応じて、所得税等の税金還付が受けられるので、iDeCoによる節税メリットは結果的に、建て替えまでの3年間にほぼ限定されるでしょう。そう考えれば、あえてiDeCoを利用する必要性も低いことになります。

保険については、外貨建て保険は基本的には推奨はしません。ただ、現在加入の米ドル建ての個人年金保険はすでに14年も掛けていますし、円安で一時保険料が割高になったでしょうが、家計的には今後も保険料を支払えると考え、継続でいいと思います。

一方、死亡保障1000万円の終身保険は不要です。死亡保障を確保する=まとまった資金を遺す必要がないからです。医療保障も別途確保していますので、これは保険料の支払いがなくなる払済保険(これまで支払った保険料分相当の保障は確保される。ただし特約は消滅)にすべき。先の試算では、ずっとこの保険料を支払っていることになっていたので(払込期間終了時期が不明だったため)、この時点で払済保険にすれば、60歳の時点で約219万円、100歳の時点では約890万円も手持ち資金が加算されることになります。共済は、現在の収入が続き、保険料の支払いに無理がなければ、そのまま続けていいと思います。

七八子さんのご相談の最後に、「(貯蓄ペースを落として)もう少し楽しみたい気持ちもあるが」とありますが、保険を見直すだけで、その余裕は十分得られます。例えば、浮いた保険料分を貯蓄せず、ご自身で楽しむ資金に回しても、老後資金は確保できます。あるいは、住宅の建て替え費用を上積みしてもいいでしょう。同様に、住宅ローン減税による還付金を、貯蓄せず、支出をしてもいいと思います。

もちろん、想定どおり収入が得られる保証はありません。70歳まで働かず、その前にリタイアする可能性もあるでしょう。また、不確定要素も多く、試算どおりの収支になるとも限りません。

しかし、例えば、老後資金が想定より目減りが大きいなら、クルマの買い替え費用を抑える、あるいは生活費を抑えていくことで対応していく。七八子さんならそれが可能だと思いますし、状況に合わせて支出を調整する資金的余裕も、このマネープランにはあると考えます。

相談者「七八子」さんから寄せられた感想

深野先生、このたびはありがとうございます。相談者に寄り添ったお言葉が印象的で、厳しい時でもどこかに必ず優しさのある先生のアドバイスからいつも勉強させていただいております。先生に「七八子さんならそれが可能だと思います」と言っていただき、勝手な解釈ではありますが、ここ数年の頑張りを認めていただけた気がして本当にうれしかったです。W杯で盛り上がりを見せた昨今。4年後、新しい家のリビングで観戦できることも目標の一つとして、ささやかな楽しみも取り入れながら、日々努めてまいりたいと思います。またご報告したいです。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武