クルマの買い替えと老後を控え、どう家計を見直すべきですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、54歳の主婦の方。子育ても終わり、住宅ローンもあと2年で完済ながら、現在、貯蓄はゼロ。その上、生活に欠かせないクルマの買い替えが迫っています……。老後資金の備えと併せて、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

クルマの買い替えもしなくてはなりません

レインさん(仮名)

女性/パート/54歳

東京都/持ち家・一戸建て

■家族構成

夫(会社員/63歳)、子ども(大学3年)

(※)他の子ども2人は、独立しており一緒に住んでいない

■相談内容

資金を用意しなければなりません。主人は60歳でいったん、退職して再契約し、概ね給与2割減で正社員として働いています。厚生年金に加入しつつ、少なくとも70歳までは働くつもりでいてくれます。気の合う仲間との仕事に、やりがいも感じているようです。

私は厚生年金加入のパートで、こちらも健康状態を鑑みての70歳まで勤務可能です。簡単な事務系の仕事なので、可能な限り働くつもりです。

直近のねんきん定期便によると、主人には64歳から特別支給の老齢厚生年金が支給されるようです。おおよそ115万円です。65歳からは、老齢基礎年金と合わせて193万円になります。夫婦の年齢差がありますので、加給年金を申請するつもりです。

私の年金受給は10年後、89万円程度です。このまま厚生年金に加入し続けますので、いくらかは上乗せできるかもしれません。

また、主人65歳時(2024年)に、住宅ローンが完済となります。

主人の生命保険は、今春見直しをしました。昨年、一昨年と、ケガに見舞われたのですが、当時加入していた生命保険だとケガは給付の対象外だったためです。これを払い済み保険とし、新たに医療保険に加入しました。

主人側はがん家系なので、3大疾病保険料払込免除特約ははずせませんでした。共済加入は、整形外科への通院を理由に断られました。また、私は共済から乗り換えるつもりで契約した医療終身保険でしたが、直後に病気を発症したため、今となっては怖くて共済の解約もできなくなってしまいました。

少しでも蓄えを増やすことが優先事項なのですが、通勤に欠かせないクルマを、何としても買い替えたいと考えています。2台とも10年超え(私の軽自動車は13年で、今夏車検を通しました)毎年交互に車検があり費用もかさむ一方です。

最後のクルマにすべく、普通自動車と軽自動車、可能ならば2台とも新車での購入を希望しています。もちろん、どちらかが退職となれば1台に減らします。少なくとも主人には、ドラレコと安全装置のついたクルマで、少しでも事故のリスクを減らしたいです。

思いあたることを長々書き連ねてしまいました。この年になって今さらと恥ずかしく思いますが、どこから見直せばよいのか、どのくらいのペースで貯蓄すべきか、何卒ご教示願います。

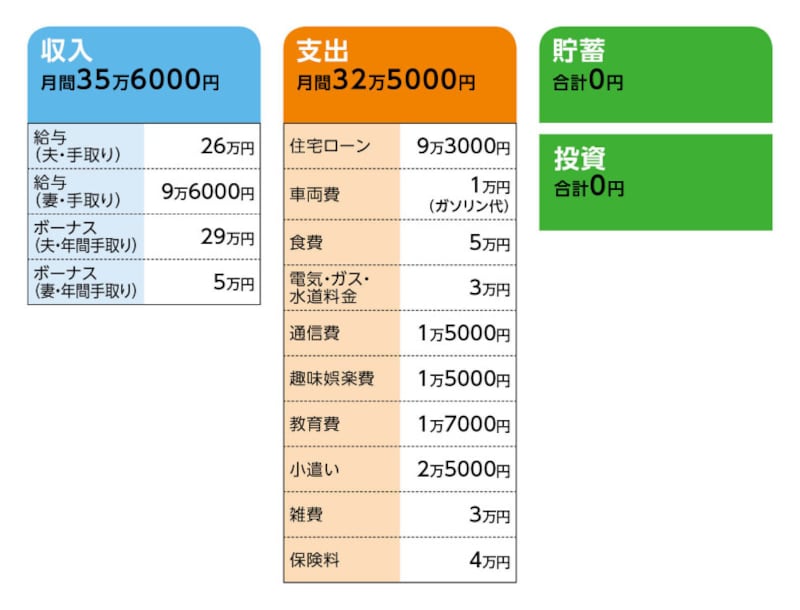

■家計収支データ

相談者「レイン」さんの家計収支データ

(1)同居している子の大学の学費について

大学の学費は本人のバイト代より捻出。

(2)ボーナスの使いみち

固定資産税10万円、自動車税4万2000円、自動車保険16万円、車検費用15万~20万円(毎年)、ふるさと納税と中元お歳暮10万円。

(3)月間収支について

月間収支は3万円の黒字ですが、ボーナスからの支出がボーナスの支給額を超えるため、結局、毎月の黒字分も支出にまわっており、年間では貯蓄できていない。

(4)加入保険について

[夫]

・医療保険(終身保障・終身払い、掛け捨て、入院5000円、3大疾病保険料払込免除特約)=保険料1万1000円

・終身保険(死亡440万円)=(※)保険料払込済み

[相談者]

・医療保険(終身保障、65歳払込終了、入院5000円、死亡200万円)=保険料2万円

・共済(60歳まで、死亡400万円、入院4500円)=保険料2000円

・共済(65歳まで、死亡120万円、入院2700円)=保険料1500円

[その他]

・火災共済(家財、共済期間2031年まで、火災金額1000万円、満期金100万円)=毎月の保険料5500円

(5)クルマの買い替えについて

[希望時期と希望予算]

夫/2023年夏、300万円

相談者/2024年夏、150万円

(※)どちらかがリタイアすればクルマは1台に減らす

相談者コメント「買い替えを『新車』としたのは、これまで新車を買って乗り潰す、という乗り方をしてきたためです。夫のクルマは、来年の夏に車検。おそらくタイヤ交換が必至で、車検費用が25万円程度と予想されます。また、安全性能やドラレコの装備等考えると、新車が賢明と考えました。私のクルマは、今年6回目の車検を通しました。これ以上は限界と思われ、経験上、3回目辺りの車検から急に費用がかさむので、安価で構わないので新車としたいです」

(6)ご自宅について

築23年。大規模なリフォームの予定はないが、エアコン1台とビルトインコンロは近々交換が必要。

(7)老後の生活について

相談者コメント「子どもが無事卒業就職となれば、生活費は減ることはあっても増えることはないはずです。また、夫婦とも在職中ということもあり、具体的に老後にどう過ごしたいかのイメージがわかないのですが、少し贅沢な外食とのんびりした旅行(合わせて30万円くらい)でもできたら幸せかと思います」

■FP深野康彦の3つのアドバイス

アドバイス1 老後資金が用意できるのは81歳まで……

アドバイス2 保険は万能ではないと考えるべき

アドバイス3 「貯蓄ゼロ」の状態を脱することが最優先

アドバイス1 老後資金が用意できるのは81歳まで……

老後に向けての家計の見直しや貯蓄目標のご相談ですが、クルマの買い替えも含め、今後のキャッシュフローを見ていきましょう。設定として、ご夫婦とも70歳になるまで現在の勤務先で継続して働くとします。また、食費等の基本生活費は変動しないとして計算します。まず、現在の貯蓄ペースですが、毎月は3万円の黒字ですが、ボーナスではカバーしきれない分の支出があるため、年間収支では貯蓄はできていないとのこと。つまりは、世帯収入(手取り額)とほぼ同額として460万円ほどを、年間支出しているとします。

家計収支が変わるのが、まず来年、ご主人が64歳から1年間、特別支給の老齢厚生年金の支給があります。これが年115万円とのことですから、実質90万~100万円。今と生活費が変わらなければ、全額貯蓄に回ります。

その翌年からは、公的年金の支給が開始され、金額は年193万円。併せて加給年金を申請されるとのことですから、それを実際に受給できると、現行でおよそ年39万円が加算されますので、計232万円。実質、手取り額で200万円前後でしょうか。

また、この時期、教育費の支出がなくなり、住宅ローンも完済となります。これが合計で11万円。したがって、65歳以降は約330万円の黒字が見込めることになります。結果、ご主人が70歳となるまでに、家計収支で黒字となる部分がすべて貯蓄できれば、1750万円の貯蓄が可能となる計算になります。

ご主人70歳にリタイアとしましたから、それ以降、世帯では年340万円の収入減となり、年間10万円の赤字となります。4年間で手持ち資金はおよそ1700万円。

その4年後はレインさんの公的年金が支給開始となって、ここも明確には割り出せませんが、世帯収入としては手取りで前年より年間40万~50万円アップでしょうか(加給年金停止後の振替加算はないとして試算)。また、レインさん加入の医療保険の支払いが終了しますので、それも合わせて70万円アップとすれば、世帯としては60万円の黒字になります。これを貯蓄に回せば、レインさんがリタイアとなる5年後に、手持ち資金は2000万円ということになります。

これが老後資金となるわけですが、ここからクルマの買い替え費用を差し引く必要があります。その予算ですが、2023年夏に300万円、翌年夏に150万円。ご主人がリタイアされたらクルマは1台ということですから、その後の買い替えは1台分のみ、費用は1回150万円、回数は2回とします。これで750万円。先の試算から、このコストを差し引くと1250万円が残ります。

では、その資金で老後資金は足りるかどうか。

レインさん70歳(ご主人79歳)以降、収入は公的年金のみとなり、手取り額で20万円前後。対して、毎月の生活費も基本的に今と変わらないなら19万~20万円。他にボーナスから捻出していた、固定資産税やクルマの維持費(この時点では1台)、さらにご希望の旅行費用を多めに見積もって加算すると年間60万~70万円。結果、先の1250万円から老後の予備費(住宅の修繕や住宅機器の買い替え費用、医療・介護費用など)として500万円を差し引くと、年金の不足分として手持ち資金がカバーできるのは11年半。レインさん81歳、ご主人90歳までは大丈夫ということになりますが、それ以降の老後資金は月5万円程度、足りなくなることを意味します。

アドバイス2 保険は万能ではないと考えるべき

対策としては、いくつか考えられます。もし、老後資金が足りないなら、足りないなりに生活費を落とすということ。70歳を過ぎても、働いて収入を得るという方法ももちろんあります。

ただし、それでもリスクはあります。まず、この老後資金は、ご夫婦とも70歳まで継続して収入を得て、クルマの買い替え以外に、基本的に今の生活を維持するという前提での計算結果だということ。病気やケガ等で、減収になれば老後の資金計画も変更せざるを得なくなります。

そうなると、今からできる対策は、家計支出の見直しになります。個々の費目に細かい節約も必要でしょうが、費用の高さで目を引くのはやはり保険です。

まず、ご主人の医療保険は保障内容以上に、今の家計状況において割高と感じます。確かに60歳を過ぎて、新規で厚い保障を確保するとなればある程度保険料が高くなることは仕方がありません。しかし、保険に「万能」を求めると無理が出ます。あくまで保険による保障はかかる医療費を部分的に負担するもので、基本は貯蓄から出すという発想に切り替えた方がいいと思います。

この保険は終身払いで、保険料は10年間で約134万円、20年間なら267万円ほど支払います。もちろん、この2、3年のうちに保険を使う事態になれば、コスト的には保険加入の恩恵を受けるでしょう。

しかし、ある程度の期間が経過しての入院や手術となれば、健康保険適用の診療なら、支払った保険料ほどかからないかもしれません。

どうしてもがんが心配で安心料という意味もあるなら、がんに特化したがん保険だけの加入にされてはどうでしょうか。終身保障終身払いで、入院1万円に診断給付金特約をつけても、保険料は月6000円台で済むはずです。

次に、レインさん加入の医療保険ですが、保険料が2万円を超えます。65歳払込終了ですから、保険料はあと266万円支払うことになります。これもご主人の医療保険同様、今の状況では割高です。今後、レインさんにかかる医療費のうち、入院費用や手術費用にこれだけのコストがかかるかどうか。さらにいえば、医療保険は結果的にかかる医療費の一部しか負担できませんから、加入していても自己負担分があります。

脳梗塞を発症されたとのことで、心配される気持ちはわかります。しかし、費用対効果を考えたとき、支払う保険料以上の医療費軽減が、現在加入の保険に期待できるかといえば、確率的には、その可能性は決して高くはないでしょう。そうであれば、支払っている保険料を貯蓄し、医療費が発生したらそこから支払う方が合理的となります。加えて、死亡保障の200万円も、お子さんがほぼ全員独立されていますし、その必要性は低いでしょう。

また、おそらく加入されている共済は60歳、もしくは65歳以降は保障が段階的に減り、85歳まで保障するタイプかもしれません(確認してみてください)。だとすれば、現在加入の医療保険は解約されて、確保する医療保障は共済だけでも十分と、割り切っても私はいいと思います。

アドバイス3 「貯蓄ゼロ」の状態を脱することが最優先

もうひとつの対策が、クルマの買い替えプランを見直すということ。まず時期ですが、ご主人用のクルマが2023年夏に買い替え希望。予算300万円ですが、その時点で貯蓄は公的年金の特別支給が始まっていたとしても、貯蓄は現状の家計収支であれば、貯蓄はほぼゼロです。

クルマの買い替えで避けたいのは、住宅ローン返済中に新たなローンを組むこと。貯蓄ゼロの家計状況で2本ローンを組むことは、相当なリスクです。貯蓄がない時点で、急にまとまった資金が必要になったとき対応できません。まずここから脱することが家計上、最優先となります。

そうなると、買い替え時期を先に延ばすしかありません。そして、貯蓄ペースが上がりまとまった貯蓄(300万円程度)ができる、2年後に1台買い替え、その翌年にはもう1台買い替えが、もっとも早く、かつリスクを抑えた買い替えのタイミングと考えます。

ただし、想定されている2台で計450万円の買い替え予算では、結果的に老後資金に影響する可能性があります。

ご相談文では、「これが最後の買い替え」とありますが、レインさん用のクルマの買い替えを3年後として、そのとき57歳。クルマの台数も1台に減らすとなると、その1台の使用頻度も高まります。それで将来、高齢になりクルマの運転自体をやめるまで、まったく買い替えをしないで済むかどうか。先の試算では、生涯の買い替え予算をトータル750万円としましたが、それを500万円に落とせば、老後資金を250万円上乗せすることができます。そうなると、今控えている買い替えについては、450万円よりさらに予算を落とす必要があります。

また、保険の見直しをすることで、先の試算ではレインさんの保険だけで266万円(医療保険の解約)、また、ご主人はがん保険に切り替えることで、年間6万円ほど抑えられますから、レインさんが65歳のとき、300万円超の資金が貯蓄に回せます。

お子さん3人を育て上げ、住宅も購入したのですから、手持ち資金が少ないことは、仕方がありません。今後、年金が支給され、住宅ローンが完済となれば、一気に貯蓄ペースが上がります。しかし、それを見込んで貯蓄ゼロの状態が続く事態は避けなくてはいけません。また、働けなくなるリスク、長生きリスクも考えれば、老後資金はより増やしたいところ。

したがって、保険の思い切った見直し、さらにはクルマの買い替えの時期先延ばしとトータル費用を下げることが、マネープランのポイントになると考えます。

相談者「レイン」さんから寄せられた感想

『年金を全額貯金』。これが、この先数年間に私たちが打てる老後の対策なのだと、改めて思い知らされました。危うく、あったらあっただけの生活を繰り返してしまうところでした。深野先生のおっしゃる通り、車の購入は2年後で考えていきたいと思います。また保険に関しては、本来の目的をはき違えていたかもしれません。支払い総額を知ることで、保障内容と見合っていないことが理解できました。こちらも再考したいと思います。

今回の応募は私たちのマネープランが、大きく変わる最後のチャンスでした。少し楽になるくらいの気持ちしかなく、これほどの資金を準備できる可能性があるとは本当に思っておりませんでした。順序立てていくら、と数字で示していただいたおかげではっきりと目標ができ、夫婦ともども、俄然やる気がわいてきました。まずはこの先10年が勝負どころと覚悟して、老後の資金づくりに取り組んでまいります。深野先生にいただいたアドバイスは必ず実行いたします。このたびは、誠にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武