この「NISA」には「一般NISA」「つみたてNISA」「ジュニアNISA」がありますが、2024年から制度の内容が変更になる予定です。

今回は、新しいNISA制度がどう変わるか解説しながら、手堅く老後資金を準備する方法について考えましょう。

2024年からのNISA制度について改正点を解説

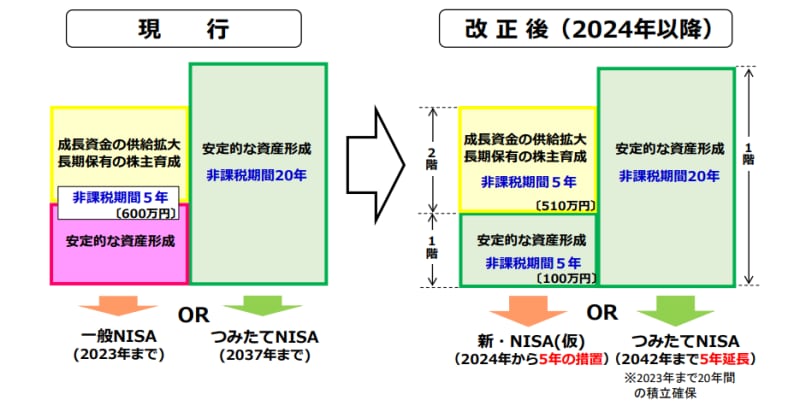

まずは、2024年から改正される点について確認していきましょう。●改正点(1):一般NISA・つみたてNISAの投資可能期間が5年間延長

一般NISAは、当初、令和5年(2023年)末が終了予定でしたが、新しいNISAに改正されることになり、投資可能期間が5年間、令和10年(2028年)末まで延長になりました。もし、令和10年(2028年)に投資し、運用益がでても令和14年(2032年)まで非課税になります。

また、つみたてNISAは、令和19年(2037年)までが投資可能期間でしたが、令和24年(2042年)まで5年延長されます。もし、つみたてNISAで令和24年(2042年)に投資をすれば、令和43年(2061年)末までの利益が非課税となります。

●改正点(2):一般NISAは2階建ての制度に

また、一般NISAの非課税投資枠が変更になります。非課税投資枠(以下、非課税枠)とは、購入した株式・投資信託が値上がりした場合の売却益などが、非課税になる投資額の上限のことをいいます。もともとは、年間120万円(5年間で600万円)で設定されていましたが、改正後は、条件を満たせば年間122万円(5年間で610万円)に引き上げられます。

さらに、122万円の非課税枠は、2階建てになり、1階部分の投資上限は、年間20万円(5年間で100万円)で、つみたてNISAと同じ銘柄のみが投資対象になります。一方、2階部分の投資上限は、年間102万円(5年間で510万円)で、上場している株式やETF、REIT、投資信託などが投資対象になります。

2階部分の非課税枠を利用するには、原則、1階部分の積立投資を先に行う必要があります。過去にNISA口座を有していたなど投資経験を有する方のうち、2階部分で上場株式のみを購入する方については、1階部分を利用せずに2階部分のみ利用することができます。

出典:財務省「NISA改定のイメージ」より

ジュニアNISAとは、未成年を対象にしたNISA制度ですが、制度改正のため2023年で終了になります。しかし、終了するのは、新しい口座の開設や金融商品の新規購入のみ。非課税枠は残ります。もし、2023年中に金融商品を購入すれば、そのまま5年間は運用でき、購入した金融商品に運用益がでれば、2027年までは非課税となります。

また、制度が終了することで、従来のジュニアNISAにあった「口座開設者が18歳になるまでお金が引き出せない」という制限がなくなり、2024年1月1日以降になれば、年齢に関係なく自由に払出しができます。

新NISA制度のロールオーバーを利用し老後資金を作る

では、改正点(2)となる「新NISA」での、老後資金準備について考えていきましょう。老後資金ですから確実に増やすことが大切です。しかしNISAは投資ですから、銀行預金のように元本保証ではありません。投資には、お金が減ったり増えたりするリスクがあるため、「長期・積立・分散」で行うようにする必要があります。

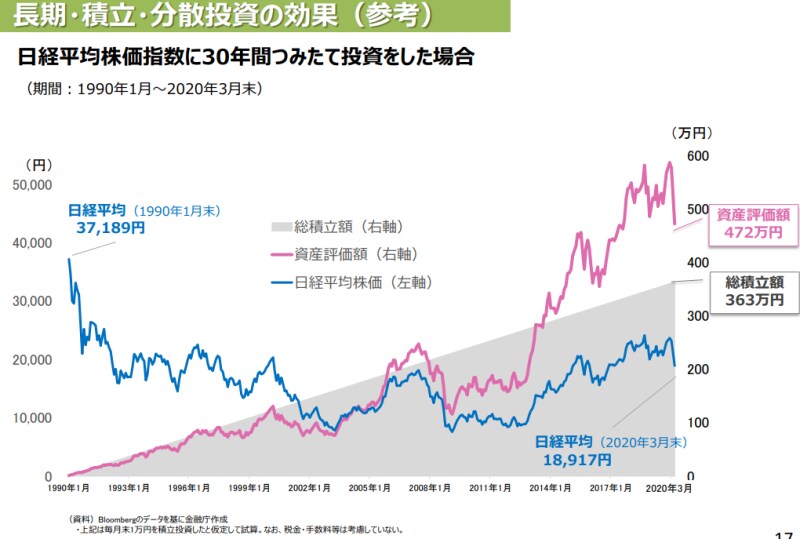

たとえば、金融庁の試算によれば、毎月1万円ずつ、日経平均株価指数に積立投資を約30年したと仮定すると、総積立額が363万円に対し、資産評価額は472万円。年平均2%のリターンが得られます。ただし、この試算には税金や手数料などは考慮されていません。また、期間は1990年~2020年までとなっています。実際のところ、今後も同じ結果というわけにはいかないかもしれません。しかし、投資による利回りは、銀行の金利よりも高くなる可能性があるのではないでしょうか。

出典:金融庁「長期・積立・分散投資とNISA制度」より

もし、新NISAをはじめて5年間の非課税期間が終了したら、つみたてNISAの非課税投資枠へロールオーバー(移管)することができます。そうすれば、新NISAの5年とつみたてNISAの20年とあわせて、最長25年間もの非課税運用ができます。

また、新NISAが始まるまで一般NISAで投資を行っているのであれば、2019年以降に購入し、NISA口座で保有している商品(非課税期間が終わっていない商品)を、新NISAにロールオーバーできます。こちらも一般NISAの5年と新NISAの5年をあわせれば、最大10年間も非課税期間を利用することができます。その際、1階部分を利用せず、2階部分のみを利用することも可能です。

ただし、新NISA制度の対象外となる銘柄(レバレッジを効かせている投資信託、および上場株式のうち整理銘柄・管理銘柄)はロールオーバーできませんので、注意しましょう。

参考:

・金融庁「一般NISAのポイント」

・金融庁「新しいNISAの概要」

まとめ

2024年からの新NISAは、非課税枠が2階建てになっており、つみたてNISAと一般NISAの両要素が詰まった制度です。老後資金やその他いろんな目的のお金を、税金を支払うことなく準備できる一石二鳥の制度です。老後資金の準備に検討してみましょう。【関連記事をチェック!】

50歳からの暮らし整理術、70歳まで働き続けるために必要なことを考える

ストレス浪費を減らすには、価値観を変えることから?ワクワク感を頼りに「貯め体質」に!