今後お相手がいれば結婚もしたいと考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、電気自動車を購入したいと考える40歳の公務員男性です。ただ、今後の生活のことも考えると踏ん切りがつかないとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

電気自動車を購入したいと思いますが、今後のマネープランに問題はないでしょうか?(写真はイメージです)

■相談者

明るい未来さん

男性/公務員/40歳

中国地方/借家

■家族構成

一人暮らし

■相談内容

現在所有している車は13年目。近々、電気自動車を購入したいと考えています。しかし800万円と高額で、補助金が100万円程度支給されますが、700万円程度の出費となります。今後の生活のことも考えると踏ん切りがつきません。そこで購入しても問題ないか相談したいと思いましたのでお願いいたします。

手取り年収ですが、昨年度より残業手当が支給されなくなり、記載している今年の年収がおそらく下限となり、今後は少しずつですが上がっていくと思われます。定年までは無難に働いていくつもりで、定年も今後65歳まで段階的に延長になるようで、自分の時は65歳定年になっているかもしれません。手取りは下がるでしょうが、60歳以降も定年までは勤めようかとは考えています。退職金も今のままでいくと普通に支給されることを期待してはいます。

年間の支出は、車の修理代、歯の矯正と近年は多かった時期もありますが、今後は今の生活が変わらなければおそらく200万円程度かと思われます。独身が続くようなら、勤めている限り手当の出る賃貸暮らしを続けるかと思います。

24歳から働き出してずっと一人暮らし。残業が多く、手取り年収も今より100万円程度多かったため、貯蓄は31歳で1000万円、36歳までで2000万円、39歳になるまでで3000万円となりました。手取りは減少しましたが、今のままひとりなら5年で1000万円の貯蓄は可能かと思い、この場合は、車の購入はできると考えています。

ただし、40歳となりましたが、今後お相手がいれば結婚もしたいと考えています。子どもも可能なら1人は。お相手の貯蓄や年収にもよりますが、住宅の購入も3000万円以内でと考えています。

この仮定が現実になるかはまったくの不明ですが、家庭持ちとなった場合のことも考え、自分の年齢のこともあるし、高額な買い物は控え、貯蓄を増やしておいた方がよいのか……、と考えてしまいます。

家庭を持って、子どもの学費や住宅購入、老後のことまで想定した場合でも、700万円の出費となる車の購入は問題ないかを教えていただきたいです。

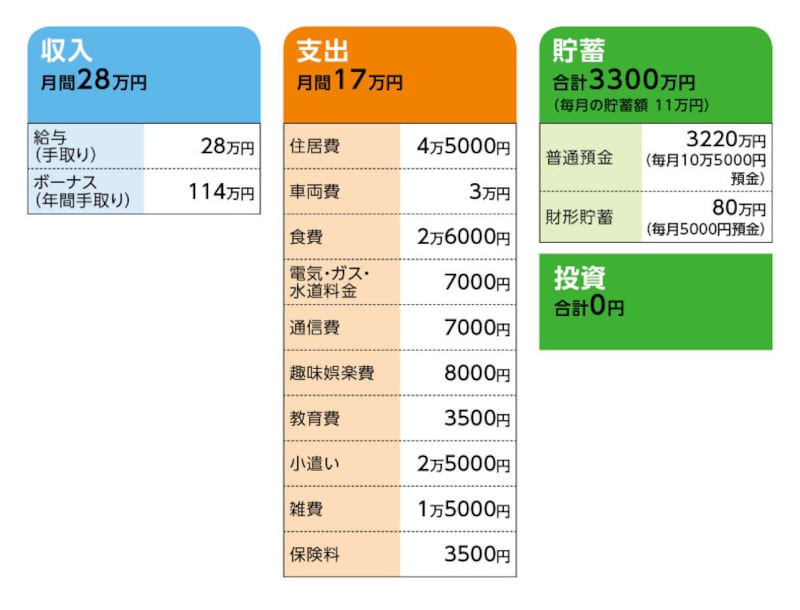

■家計収支データ

相談者「明るい未来」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年の実績で、歯科矯正等医療費100万円、他貯蓄。今年の予定は、歯科矯正等医療費に10万円、他貯蓄です。

(2)家計支出の補足

水道代は家賃に含まれます。車両費にはガソリン代、車検・税金・保険を等分したのを含み、雑費には医療費、それ以外のどこの項目にも入らない費用を含みます。

(3)加入保険について

・医療保険(入院日額1万円、保険期間10年)=毎月の保険料3500円

(4)車について

電気自動車への買い換えについてですが、展示車を見て内装が気に入り、試乗して走行性能などが気に入りました。今の車と同じメーカーなので、だいたいの見積もりを出してもらったら、800万円くらいでした。可能なら10年は最低乗れたらと思うので、買い換えはこの先あると思いますが、その時の家族構成や資産状況により、購入する車は考えます。

(5)退職金について

およそ1800万円。

(6)公的年金について

公的年金の見込み額は年180万円。

■FP深野康彦の3つのアドバイス

アドバイス1 希望の新車購入でも3、4年でリカバリーできる

アドバイス2 住宅購入をするのであれば、上限を決めて無理なく返済できればOK

アドバイス3 ライフプランが流動的な時期。大きな買い物は慎重に

アドバイス1 希望の新車購入でも3、4年でリカバリーできる

現在の家計支出自体、大きな問題点はなく、年間で200万円のペースで貯蓄できているのは立派です。ご希望の新車は800万円ということで、通常のアドバイスならやめるべきと申し上げるところですが、車が趣味であったり、ドライブがストレス発散になったり、なにかしら生活に潤いを与えてくれるものであれば、我慢することはないでしょう。一時的に貯蓄を取り崩すことになっても、3、4年で元に戻りますから、現在の収入、貯蓄ペースを維持していく限り、新車購入をしても問題ありません。

購入にあたっては、ご自身で書かれているように補助金がありますが、電気自動車に関する維持費やバッテリー消耗などによる修理、買い換えなど、これまでのガソリン車とは違う対応が必要になってくると思われますので、ディーラーから十分な説明を受けるようにしてくださいね。

アドバイス2 住宅購入をするのであれば、上限を決めて無理なく返済できればOK

今後、結婚された場合に希望されている住宅購入ですが、これも問題ないでしょう。仮に頭金1500万円、諸費用150万円、住宅ローン1500万円とします。住宅価格は3000万円です。金利1.8%(固定金利)で20年返済とすると、毎月の返済額は約7万5000円です。マンションであれば、これに管理費や修繕積立金や車を保有しているので駐車場代が加わります。毎月の住居費は約11万円と考えると、毎月の貯蓄はできないかもしれませんが、少なくともボーナスからの貯蓄は継続できます。

ボーナスから60万円を貯蓄に回せたら、60歳になるまでの20年間で1200万円です。住宅購入の頭金を差し引いた残りが1800万円。新車購入の700万円も差し引いて1100万円。都合、60歳時点での金融資産は2300万円ほどということになります。

60歳から65歳までは生活費がまかなえるだけの収入を得られれば、2300万円の金融資産と退職金の1800万円、合計4100万円が老後資金となります。65歳からは公的年金でおそらく生活費はまかなえるはずですから、なんら問題はない、と言ってもいいでしょう。

住宅ローンについては無理のないプランで、高めに金利1.8%で計算し、返済期間も60歳完済するように20年返済で考えています。金利を低めに、返済期間を35年などと長くすれば、借り入れできる額も多くなりますが、ローン返済は緩い条件で考えるのではなく、厳しい条件で無理がなければ、返済リスクを最小限に抑えることができます。購入に際しては、このことを思い出してください。

アドバイス3 ライフプランが流動的な時期。大きな買い物は慎重に

今後、結婚し、子どもを持った場合は、妻の働き方によるところが大きいでしょう。妻も正社員などフルタイム勤務であれば、その分はほとんど貯蓄することができ、子どもの教育費に充てることも可能になってきます。ただ、現段階では確定していることではありませんから、断定的なアドバイスはできません。ライフプランが流動的な今、セオリーからすると、できれば大きな買い物は慎重になっていただきたいとは思います。特に住宅購入は、一人暮らしでの住まいと、家族がいる住まいでは、選び方も変わってくるでしょう。今、焦って住宅購入をしなくても、将来的なライフプランが決まってからでも遅くはありません。

新車購入はともかく、住宅を購入することで固定資産を持つことになり、引っ越しがしづらくなるなど、生活スタイルが固定されることになります。購入のタイミングは慎重に検討してください。

最後に、現在、投資はされていないようですが、iDeCoなど税の優遇が受けられる積み立て投資を始められてもいいかもしれません。住宅購入をするのであれば、ローン控除がありますが、現時点では、所得税の減税手段がありません。iDeCoやつみたてNISAを活用するのも、いいのではないでしょうか。

現時点では、問題なく車を買うという希望を叶えることはできます。家族ができ、マネープランに悩んだら、また相談をお寄せください。

相談者「明るい未来」さんから寄せられた感想

深野先生、この度はアドバイスいただきありがとうございました。今回の車の購入は、自分自身も通常より高額の車であるため悩みました。条件付きですが購入を問題無いと言っていただき良かったです。ちょうどタイミング良く発注の時期となったため、注文もしました。ただ昨今の世界情勢の影響もあり納車はだいぶ先になりそうなので、それまでに貯蓄も進めて購入できるようにします。投資についても、手持ちの現金がある程度確保できればやってみようと思ってたので、iDeCo等考えてみようと思います。住宅購入についても家庭が持てた場合に考えたいと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

33歳貯金1650万円。スーパーカー購入とそのための自宅を建てたい

25歳貯金400万円。仕事のモチベーションを保つためクルマを購入したい

36歳育休中。夫が500万円近い車を買いたがっており、これからのことが心配です