このままいくと75歳までローンの支払いがあるので大変不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、離婚を前提とした別居のため、中古マンションを購入した52歳の会社員女性。1040万円の住宅ローンを繰上返済すべきか、貯蓄や投資を増やすべきか……。家計コンサルタントの八ツ井慶子さんがアドバイスします。

住宅ローンを組みマンションを購入しました

■相談者

ミクさん(仮名)

女性/準社員/52歳

埼玉県/持ち家(マンション)

■家族構成

一人暮らし

■相談内容

離婚を前提とした別居のために中古マンションを購入しました。借り入れ1040万円の22年ローンです。仕事は準社員で正社員も打診されていますが、手取り額はいまより2万円程度減ってしまうようです。ボーナス、退職金はありません。

本当はもう少し短いローンを組みたかったのですが、準社員ということと返済額を抑えるということで、このままいくと75歳までローンの支払いがあるので大変不安です。繰上返済をすればいいのか、または老後のために貯蓄を増やす方がいいのか、つみたてNISAについても知識もないため漠然とやっているという感じです。保険についても、就業不能保険や何か将来的に受け取れるような保険?に入った方がいいのか教えていただきたいです。iDeCoなどについても。

この年齢からの返済ということで老後破綻が大変不安です。

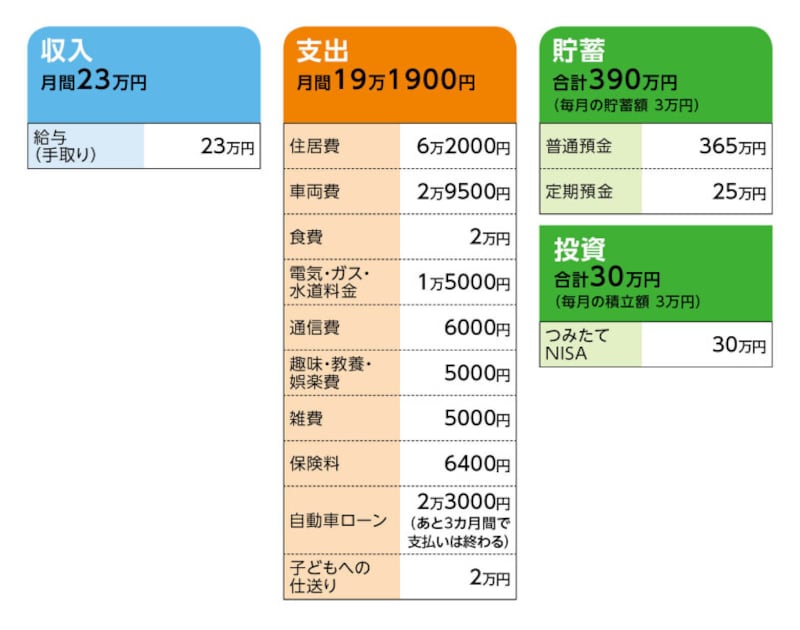

■家計収支データ

相談者「ミク」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・購入年/2022年

・中古マンション

・購入価格/910万円(築30年)

・ローン借入額/1040万円

※リフォーム代300万円を自己資金から出したので、物件価格と諸費用は全額ローンになりました。

・毎月の返済額(月)/4万2000円

・借入金利/0.75%

・返済期間/22年(75歳まで返済)

・ローン残債/1040万円

・固定資産税(年間)/8万円(年払いにする予定)

・管理費、修繕積立金(月)/2万円

・ボーナス時返済なし

(2)車両費と自動車ローンについて

車両費の内訳は、1万5000円を車検、税金用に毎月取り分けて、残りはガソリン代約8000円、車の保険月払い2500円、駐車場代月4000円。自動車ローンは月2万3000円で今年の11月で終わります。5年後くらいには車の買い替えが必要かもしれません。

(3)加入保険について

・共済(入院保障、総合保障、がん保険)=毎月の保険料6400円

(4)食費について

自炊でほとんど外食はしません。昼食も持参しています。

(5)電気・ガス・水道料金について

まだ新居での1カ月の使用量は把握していないため、1万5000円くらい。

(6)趣味・教養・娯楽費

ペットにかかる費用です。

(7)雑費について

洗剤や美容院代や化粧品代です。

(8)貯蓄について

毎月、つみたてNISA3万円、定期積立3万円を貯金している。残ったお金は普通預金に残している。ただし近日中に家具家電で50万円支払い予定。

(9)仕事について

定年は60歳、再雇用で65歳まで。ですが70歳までは働けるようです。しかし、そこまで気力体力が持つか不安です。正社員となった場合のボーナス、退職金は微々たるものかと思います。

(10)ご家族・相続について

両親はまだ働いていて、自分たちの介護費を賄うお金はあると思います。相続できる家と土地などありますが、実家は弟が相続すると思います。今回私が独り身になれば、それなりに考えてくれるはずです。

(11)年金について

受給できる年金額は月額10万円ほど。

(12)その他

前夫との間の子ども(大学生)へ毎月2万円仕送りしている。支払う期間は、あと7カ月ほど。結婚は2度目で最初の離婚の際に財産分与として退職金の一部をもらうことになっています(公正証書あり)。前夫は公務員です。正確な金額はわかりませんが400万円ぐらいでしょうか。ただしスムーズに支払いをするかどうかはわかりません。

■家計コンサルタント・八ツ井慶子の3つのアドバイス

アドバイス1 繰上返済を優先に、投資はいったんストップしては

アドバイス2 60歳で完済できれば、老後の収支はほぼトントンに

アドバイス3 就業不能保険やiDeCo加入は必須ではありません

アドバイス1 繰上返済を優先に、投資はいったんストップしては

老後のために貯蓄を増やすべきか、住宅ローンの繰上返済を優先すべきか、とのご質問ですね。いまの状況を拝見すると、繰上返済を優先した方がよいのではないかと思います。住宅ローンの返済総額は「元本」「適用利率」「返済期間」の3つで決まります。元本は必ず返さなければならないものなので、返済総額を減らすには、いかに利息負担を減らすかがポイント。適用利率は自分ではなかなか変えられないものですから、繰上返済を行うことによって、返済期間を短くしてあげるのが王道です。

毎月の支出のうち、子どもへの仕送り2万円と自動車ローン2万3000円は近い将来に払い終わりますね。これらと現在の積立貯蓄3万円を合わせて、毎月7万3000円を繰上返済に充当したとします(毎年1回、7万3000円×12カ月=87万6000円を繰上返済していきます)。繰上返済シミュレーションをしてみると、160カ月分の期間短縮。つまり、13年超も返済期間を縮めることができます。住宅ローンの完済までは毎月の投資をペースダウンさせて、その資金を繰上返済に投入すれば、もともと75歳で完済予定のところを、13年超、返済期間を短縮でき、60歳完済が現実的なものになります。

お引越しされたばかりのためでしょうか、いただいた家計簿の収支が合わないようで、実際に毎月の貯蓄・投資をあわせて6万円を回せているのかは私の方で確認できませんでしたが、堅めに見積もって、捻出できるであろう3万円で計算しています。それでも60歳完済は無理な話ではないと思いますよ。

住宅ローン減税を受けているのであれば、減税のメリットが大きいうちはあえて繰上返済をせず、返済資金を貯めておいて、そのメリットがなくなってから一気に返済するといいでしょう。

アドバイス2 60歳で完済できれば、老後の収支はほぼトントンに

住宅ローンを60歳時に完済できたら、その後の収支はどうなるでしょうか。現在の支出額19万1900円から、住宅ローン4万2000円+自動車ローン2万3000円+子どもへの仕送り2万円を差し引いて、完済後の支出は毎月10万6900円。60歳以降は働き方をシフトダウンしても、毎月この額(10万6900円)を稼げれば、貯蓄を取り崩さずに生活していけそうです。ちなみに60歳時点での総貯蓄額は、現在の貯蓄の422万円から、支出予定の家具家電代50万円を差し引き、前夫からの受け取り退職金分400万円を加えて772万円。ここから車の買い替え費用も捻出できるでしょう。

あとは長く働けば働くほど、貯蓄の減り方が緩やかになっていきます。65歳時点での貯蓄額と生活費で老後をどう描くか、改めて計画を立ててみるとよいでしょう。かりに、この時点で住宅ローンの返済が残っていると、気持ち的にも負担感があると思われます。いただいた数値でローン返済に加えて管理費や修繕積立金なども計算すると、年金収入の半分以上が住居費で消えてしまいます。なので、いまは60歳完済を目指して積極的に繰上返済されてみてはと思いますが、いかがでしょうか。

補足ですが、前夫がミクさんより年上だとすると、ミクさんが60歳になるのを待たずに、退職金分与の400万円を受け取った時点で住宅ローンを完済してしまう手もあります。返済しなくてはならないというプレッシャーから早く解放されるので、完済後は自分の支出を賄えるくらいの働き方でよくなります。全額でなくても100万円でも、200万円でも返済に回すことができれば、より返済は早く終わります。

老後資金については、現夫からの年金分割も一案です。厚生年金部分を婚姻期間に限って分割するので、金額としては少額かもしれませんが毎月の収入に上乗せが期待できます。いまの旦那さんに知られないように、お住まいのエリアを管轄している年金事務所で事前に分割額を試算してもらう手もありますので、ご検討ください。

アドバイス3 就業不能保険やiDeCo加入は必須ではありません

最後に保険についてです。いま加入している共済で留意しておきたいのは、終身保障ではない点。また、掛金は変わらなくても保障額が減額していくことで徐々に実質的な値上げになっていく点です。別の言い方をすると、いま掛金負担を抑えている分、将来はおもに貯蓄でリスクに備える加入の仕方となっています。ミクさんは就業不能保険をお考えのようでしたが、現在、会社の健康保険に加入しているので、病気やケガで会社を長期で休むことになっても、要件を満たせば1年半「傷病手当」を受けられます。そのため、就業不能保険は必須ではないと思います。

健康保険から給付される「傷病手当」はざっくりいうと給与額面の2/3が非課税でもらえますから、20万円近くになりそうです(試算)。万が一、1年半を超えて障害状態になって働けなくなったら、障害の程度に応じて、障害厚生年金受給の可能性がでてきます。

もし病気になったらお子さんへの仕送りも、いったんストップさせてもらえば、月々の収支はなんとか賄えるのではないでしょうか。心配であれば、ミクさんの場合、住宅ローンの返済が残っている期間だけ就業不能保険の加入を考えるのも一案です。

リスクを伴う運用については、「家計がとれるリスク許容度」と「心がとれるリスク許容度」の低い方に合わせるという観点で判断するのがいいでしょう。ただ、ミクさんの家計簿を拝見する限り、いまは資産運用よりも確実に(利息負担軽減の)効果が見込める繰上返済を優先した方がいいように思いますが、いかがでしょうか。iDeCoは、所得控除による税金のメリットが大きいですが、もし住宅ローン減税を受けていらっしゃれば、この点のメリットは重視しなくてよさそうです。

また、注意したいのは、iDeCoで積み立てた掛金を原則60歳まで引き出せないデメリットです。減税のメリットが期待できないとすると、手数料も高いです。それでもリスク運用にトライしてみたい、ということであれば、住宅ローン完済後、リタイア後のライフプランがみえてきたところで、そのときの余裕資金で再検討してみてはいかがでしょうか。

離婚を控え、老後への不安が大きいかと思いますが、ミクさんが65歳の頃には世の中が大きく変わっているリスク(不確実性)もあります。現状では、家計の足がためをしっかり行うことを優先とし、まずは住宅ローンを完済して将来の支出を減らすことで、不安を小さくしていくとよろしいのかな、という印象を持ちました。そして、65歳になったときに改めて、リタイア後のライフプランを立ててみるといいのではないかと思います。ご参考になれば幸いです。

相談者「ミク」さんから寄せられた感想

八ツ井先生、はじめまして。先生のアドバイスを読ませていたただき、住宅ローン60歳完済も夢ではないとのことで気持ちが楽になり、勇気がわいてきました。今は老後の足固めとして繰上返済を優先順位とし、健康に留意して長く働くということ、また保険や投資についても大変参考になりました。せっかく自分の城を手に入れたので、生活を楽しみつつ、ローンの60歳完済を目指して頑張りたいと思います。マネープランクリニックに応募してよかったです。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

八ツ井慶子さん

取材・文/長島美樹

【関連記事をチェック!】

49歳貯金1760万円。天涯孤独で57歳での早期リタイアを希望。老後のためにもっと貯蓄すべき?

39歳公務員、貯金1300万円。仕事がつらく転職したいが、月収は手取り14万円に半減しそう……。老後資金が不安です

59歳、手取り月収は13万円、母と2人暮らし。体の不調でいつまで働けるか不安です