この4年でできた貯金は120万円です。やりくりで工夫できる点はありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、実家で両親と同居するパート女性。転職で収入アップ、一人暮らしをかなえたいが……。家計コンサルタントの八ツ井慶子さんがアドバイスします。

実家を出て独立したいのですがお金は足りますか?

■相談者

これからどうすればさん(仮名)

女性/パート・アルバイト/30歳

埼玉県/実家暮らし(一戸建て)

■家族構成

父(65歳・定年退職)、母(65歳・専業主婦)

■相談内容

30歳、実家暮らし、雇用形態はパートです。今の仕事は4年目になります。

今年で30歳になり転職しようか悩んでいます。コロナ禍になり、雇用調整助成金はもらってますが、収入が減ってます。月の収入は多くて13万円です。会社の社会保険は入ってます。

一人暮らしをして自立したいと考えています。ですが、今のままでは金銭的に無理だと思いどうすればよいか考えています。今の会社では、正社員の道は考えておりません。

この4年でできた貯金は120万円です。今のやりくりで工夫できるところがあれば教えていただきたいです。

アドバイスをよろしくお願いいたします。

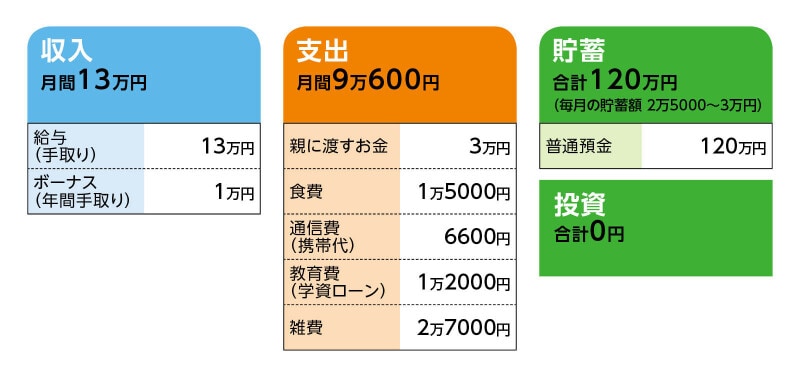

■家計収支データ

相談者「これからどうすれば」さんの家計収支データ

■家計収支データ補足

(1)食費について

お弁当の材料と休日のお昼代1万5000円。

(2)ボーナスの使い道

全額貯蓄している。

(3)雑費2万7000円について

整体3000円、眼科3000円、月に2回皮膚科に通っており、月に4000円、日用品1万円、カード支払い7000円(洋服など)。

(4)学資ローンについて

毎月1万2000円の返済。借入時期は約10年前。大学を2年の前期で中退したためその学資ローンです。全額で112万円、いまの残高は約9万円です。半年後に支払いが終わるので少し手元に残るお金が増えます。金利は……すみません。わからないです。

(5)現在の勤務先について

現在の勤務先では、昇給の可能性はないです。正社員登用制度は年に1回ありますが、考えておりません。

(6)転職について

今後、調剤薬局事務の職種に就きたく、通信教育で勉強しております。無事に通信教育の調剤事務の修了試験が終わりました。後日、本試験があり挑戦します。資格が取れたら今の仕事を辞めて新しい仕事を探すか、働きながら探すか悩んでいます。調剤薬局事務で働けたら社会保険など引いて月の手取り17万円はほしいです。年収は200万円以上希望です。

(7)一人暮らしについて

家賃希望は3万5000円から4万円希望です。今年まで、または来年までは実家に住んでも大丈夫かと思います。家を出て自立しろとは言われておりませんが、自分の中で自立し親を安心させたい気持ちがあります。やはり今のままでは無理でしょうか? 新しい職に就き、今より収入アップして、学資ローンも全額返してから自立したほうがいいか聞きたいです。

(8)今後、希望するライフイベントについて

今のところありません。

■家計コンサルタント・八ツ井慶子の3つのアドバイス

アドバイス1 今、必要なのはリサーチ力と行動力

アドバイス2 やりくりは合格点。減らすとしたら通信費と雑費

アドバイス3 収入を確保しながら条件のよい転職先を探そう

アドバイス1 今、必要なのはリサーチ力と行動力

最初に厳しいことを言ってごめんなさい。ひとつ、なんとも気になることがあります。いただいた資料に「学資ローンの金利がわかりません」とありますが、これは少しの手間をかければすぐにわかることかと思います。たとえ手元に資料がなくても、借入先に一本電話をかけて問い合わせてみましょう。これから転職しようとするのであれば、リサーチ力や行動力はとても大切となります。ここで気になったのは「金利がわからない」ことよりも、「調べなかった」というアクション不足です。家計の支出を減らしたいと思ったとき、まずは家計簿をつけるなどして、なるほどという気づきがあって、次にこう改善しようという意識改革があって、さらに行動に移して初めて家計は変わるわけです。何ごとも現状維持から変わるためには、リサーチ力と行動力がとても重要です。

すでに仕事に関してはリサーチして、行動することができましたよね。今の仕事が本気で嫌だから、自分で調剤薬局事務の講座を探して、修了試験までやりきれた実績があるのです。本気でやろうと思えばできるはず。調べて、行動に移して、変えていく。家計全般に対しても、そういった心構えを持っていただけるとうれしいです。

アドバイス2 やりくりは合格点。減らすとしたら通信費と雑費

今の家計でやりくりできるところは?とのご相談ですが、収入の中で上手にやりくりしていらっしゃるので、私から支出についてはあまり厳しく言うことはありません。とてもよくがんばっていらっしゃると思います。日用品や洋服代については、自分が買ってよかったと思えるものは買っても構わないと思います。切り詰めるだけがよしではありません。生活にうるおいが出るものは必要です。あえて気になるとしたら通信費と雑費でしょうか。通信費はおひとりにしては高い印象です。ここでも金利を「わからない」で済ませてしまったときと同じことが起きていませんか? リサーチ力と行動力を振り絞って、格安SIMなど安い携帯電話に変更してみるのも一案です。機種にこだわらず、ご自身の使い方に合ったプランを探して通信費を抑えられる工夫をしてみてください。通話が中心なのか、ネットが中心なのか、どれくらいのギガ数が必要なのか、自分の使い方を確認して、量販店などで相談してみましょう。金融商品の選び方と同じで、業者からのオススメプランを一方的に聞くのではなく、自分に必要なものをあらかじめ確認してから相談に行きましょう。

雑費では、医療関連の出費が毎月1万円ですね。私自身の体験談ですが、かつて私も肩こりがひどくて整体に毎月5000円使っていました。このままずっとこれを払い続けていくのかな、と悩んでいたときに、ある体操法を知りました。この体操をやるようになったら肩こりが驚くほど軽減して、しかもO脚が改善し、整体に行かなくなりました。これで年間6万円浮いたのです。自分でできるストレッチなどに取り組んで、整体に通う頻度を減らすだけでも、その分のお金が浮きます。今の時代、ストレッチやヨガ、柔軟体操はYouTubeなどで手軽に見ることができますから、ぜひ参考にしてみてください。

またストレス軽減にも何かできることを見つけてほしいなと思います。少しでも体調がよくなれば、雑費の2万7000円もいくらか削減が期待できます。

アドバイス3 収入を確保しながら条件のよい転職先を探そう

転職と一人暮らしをして親御さんから自立するタイミングは、収入アップが見込めてからがよいのではないでしょうか。資料を拝見すると、そもそも学資ローンの返済が終わるまでは時間的に引っ越すこと自体が難しそうです。半年後に返済が終われば、その分家計に余裕が出ます。返済期間は残り約半年ですから、資格をとって職を探している間に返済は終わると思われます。その後の転職と引越しの順番ですが、まずはキャリアアップと収入アップを優先に検討してみてはいかがでしょうか。引越し、つまり一人暮らしが先になってしまうと、転職のタイミングによっては、せっかく貯めた貯蓄がグッと減ってしまいかねません。無収入になると不安になる人も多いものです。焦って条件のよくない職に就くよりは、収入を確保しながらご自身に合った仕事を探したほうがよいと思いますが、いかがでしょう。先に引っ越してしまったら、通勤エリアも限られてしまうでしょう。

家族と一緒に住む、住まないというのはコストだけでは測れません。お金がかかっても、ひとりで暮らすメリットもあります。早く自立したいという思いがあるのなら、やはりここでもリサーチ力と行動力が肝要。一人暮らしを始めることを目標にぜひがんばってみてください。仮にご両親に渡していた3万円を家に入れなくなる場合、残されたご家族への影響を考慮し、ご納得いただけるよう、事前にご相談されておくといいですね。新しく賃貸を借りるときには保証人が要るなど、何かとご家族の助けが必要になることもあります。家族との絆は唯一無二なので、大事にしておいたほうがよいと思います。何かあったときに助け合えるのは、やはり家族ですから。

転職・引越し前後に一時的に支出が増えたとしても、これまでどおり家計がプラスで、コツコツ貯め続けられていれば、着実に資産形成できるでしょう。お金は人間が作ったもの。人生の主役は人間ですから、お金のことで悩みすぎず、精神的な健康を保つことが何よりも大切だということを心の隅に留めておいてくださいね。

相談者「これからどうすれば」さんから寄せられた感想

自分の家計に対するリサーチ力のなさを先生のアドバイスで思い知りました。今後は少しでも家計のやりくりにプラスになることは、リサーチし行動します。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

八ツ井慶子さん

家計コンサルタント。法政大学経済学部経済学科卒業。2001年4月より「家計の見直し相談センター」の相談員として家計コンサルタントとしての活動を始める。13年7月に独立し、「生活マネー相談室」を設立。個人相談を中心に、講演、執筆、取材などの活動を展開。これまで1000世帯を超える相談実績をもつ。著書に『ムダづかい女子が幸せになる38のルール』『レシート○×チェックでズボラなあなたのお金が貯まり出す』など。テレビ、新聞、雑誌などでも活躍中

取材・文/長島美樹

【関連記事をチェック!】

30歳会社員、カードローン180万円を借入。自業自得ですが将来の結婚や子育て、老後のことが不安

31歳派遣社員、貯金40万円。奨学金の全額返還も見えてきました。今後の資金管理は……

31歳貯金210万円。60歳までにまとまった金額を貯めたい……

33歳、買い物依存の浪費によって増えてしまった、借金200万円を早く返済したいです