10年近く前から持病があり、完治しないため、この先不安もあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、事情がありマンションを購入することになり、今後5年間でお金を貯めたいと考えている56歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

マンションを購入して、これからお金を貯められる?

■相談者

桃子さん

女性/会社員/56歳

東北/持ち家(マンション)

■家族構成

夫(60歳)、長男(26歳、今後同居予定)※もう一人の子どもがいるが、独立して別居している

■相談内容

4年前に、転勤先で持病が悪化し退職しました。その後、夫婦で住み込みの仕事につきました。コロナ禍になり、昨年、異動願いを出して、地元に帰ってきました。4年前の転勤時に、それまで住んでいたマンションを売却しています。

私には10年近く前から持病があり、完治しないため、この先不安もあります。あと5年は頑張って働きたいと思っています。現在は2人とも正社員で社会保険に加入しています。夫が65歳から年金受給できますが(月額26万円)、私はまだ先のため、それまでは、現在勤務している会社でアルバイトしようかと思っています(日給1万1000円)。

子2人のうち独身の長男が、昨年、職場の上司のパワハラにより退職し、現在は無職です。長男と今後同居する予定で、最近になって、以前住んでいた同じマンションを私名義で20年ローンを組み購入しました。マンション購入にあたり400万円の頭金を出しました。私たち夫婦は、自宅マンションから車で15分ぐらいの場所に住み込みで働いています。息子がマンションの管理費、修繕積立金、駐車場代、光熱費を支払う約束になっています。今後5年間でお金を貯めたいと思いますが、どのようにしたらよいでしょうか。

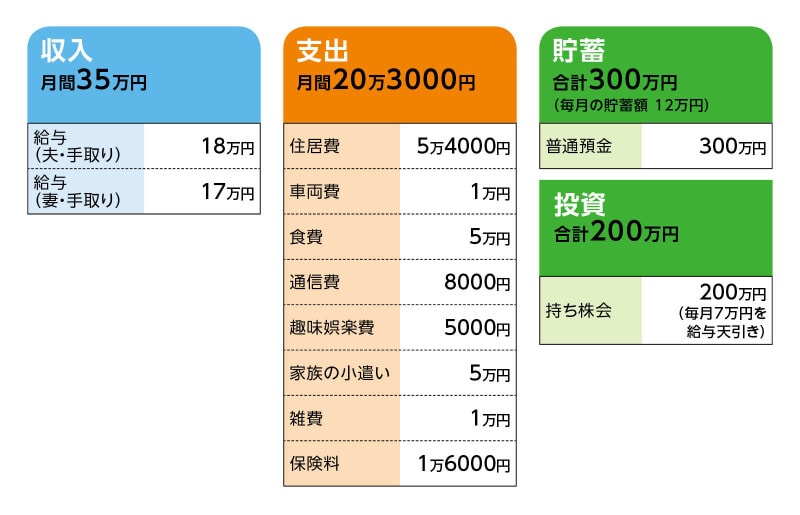

■家計収支データ

相談者「桃子」さんの家計収支データ

■家計収支データ補足

(1)家計収支の状況

住居費の5万4000円はマンションのローン支払いです。他は住み込み先での出費です。息子は傷病手当金を受給して、その中で賄っています。マンションの諸経費と光熱費、携帯代、マイカーローン、国保、前年の税金などを傷病手当金でやりくりしています。

(2)家計収支について

家計収支の黒字分は、普通預金にそのまま残ります。独立して別居している子どものところに2人の孫がいるため、誕生日やお祝いなどで出費するときもあります(年に平均5万円、来年は上の孫が小学校にあがるので、その他にランドセル10万円を予定しています)。県外のお世話になった方に地元の果物などを送ったりします(2万円くらい)。その他に2年おきに車検があります。だいたい車検は6万円前後です。

(3)住居費について

・購入年/2022年

・購入価格/1380万円

・ローン借入額/1200万円

・借入金利/0.725%(変動)

・返済期間/20年

※返済は毎月返済のみ。修繕積立金8000円、管理費9100円、駐車場代6000円

※固定資産税10万円、火災保険は車の保険に含めて合計4360円

(4)自動車について

所有台数は夫婦、息子がそれぞれ1台。月1万円とした車両費は2台分のガソリン代です。息子の新車を私たちが現在使用しているため、ガソリンは私たちが入れます。通勤がないため、買い物や病院へ行く時に使います。私たちの軽自動車の買い換えは5年後と考えています。未定ですが、退職後に日本一周を目標としているため、乗り換えする予定でいます。

(5)加入保険について

夫/

生命共済(入院9000円、病気死亡460万円、3大疾病特約付き)=毎月の保険料7500円

相談者/

生命共済(病気死亡800万円、入院9000円)=毎月の保険料6500円

長男/

共済=毎月の保険料2000円

(6)働き方について

現在は夫婦で正社員ですが、どちらかが65歳を迎えた時点で業務委託となります。私たちには退職金はありません。夫は52歳で、私は53歳で長年勤務していた会社を早期退職しました。その時に退職金を受け取りました。夫の退職金は借金返済に充てました。

(7)公的年金について

夫は65歳から月額26万円受給できるとのことです。年金相談に行き、聞いてきました。私たちは再婚です。夫は離婚時に年金分割しています。公的年金は10万円の他に、前の会社で積み立てていた年金が年間192万円出るとのことです。65歳から毎月でもよいし、65歳で一括で受け取ることも可能らしいです(一括で受け取りたい場合はその時にならないと金額は分からないそうです)が、夫が亡くなったら受け取れないものだそうです。

(8)家族の状況について

長男は現在病気療養中で、マンションに一人で暮らしています。今後、病気が快復すれば、働く意向はあります。私の離婚した夫(息子には父親)のDVで暴言や暴力は日常でした。相手が間違っていても年上の男性には何も言えません。職場を辞めることになった上司もパワハラ上司で、息子は毎日我慢していたため、辞めるきっかけになった出来事の日、私に連絡をくれた日は大声で泣いていました。恐らくトラウマから抜け出せていないような気がします。だから強く言えません。

今の夫とは7年前に知り合い4年前に結婚しました。双方に事情があり、結婚当初の私たちの全財産は10万円しかありませんでした。夫は別れた前妻との約束事(毎月の養育費、住宅ローン返済)をすべて果たしました。長年連れ添った夫婦とは違います。財産はありません。万が一、夫が先に亡くなった場合、不安です。

■FP深野康彦の3つのアドバイス

アドバイス1 あと5年、現状の貯蓄ペースで問題なし

アドバイス2 65歳以降は、無理なく少しだけ働けたら心配は減る

アドバイス3 夫婦での生活を楽しむことが大切

アドバイス1 あと5年、現状の貯蓄ペースで問題なし

夫婦2人で、よく頑張っておられると思います。息子さんのことは心配ですが、生活費をやりくりするなど、しっかりと考えておられるご様子がうかがえます。息子さんご自身が前に向かうのを見守り、待つほかはないでしょう。ご夫婦としては、ご主人が65歳になるまでの5年間が最後の貯めどきです。現在毎月12万円貯蓄できているのも立派です。このペースを維持できれば、問題ないでしょう。毎月12万円、年間で144万円。5年で720万円です。今ある貯蓄と持ち株会を加えると1220万円。これに給与天引きの持ち株会の積み立てがあります。元本だけで420万円。合計1640万円です。

毎月の収支差で約2万円ありますが、これは使い道が決まっているようなので、予算オーバーしないように管理するようにしてください。将来の貯蓄用口座と、臨時出費用の口座を分けておくと管理はしやすくなります。

ご主人が65歳時点で1640万円。これをできるだけ取り崩さないようにすれば、ご夫婦の老後はそれほど心配ないでしょう。

アドバイス2 65歳以降は、無理なく少しだけ働けたら心配は減る

何より、ご主人の年金が月額26万円というのは心強いです。桃子さんはパート・アルバイトなどで働く意向もお持ちですから、収入の面でも心配いりません。ご主人が65歳以降は、自己所有のマンションに戻っての生活になります。現在は息子さんが出されているマンションの管理費や水道光熱費などの負担を引き受けることになれば、毎月の支出は増えますが、それでも収入の範囲で収まるはずですから、パート・アルバイトなどで得たプラスの分は、生活の楽しみのために使ってもいいのではないでしょうか。

健康が第一ですが、ご主人も桃子さんも60歳、65歳で完全リタイアするのではなく、健康維持のためにも、少しだけ働くことを前向きに考えてみてください。貯蓄を取り崩さなければ、将来の不安も軽減できると思います。

アドバイス3 夫婦での生活を楽しむことが大切

今後、大きな出費は、車の買い換えです。老後資金の中から買い換え費用を出すことになりますから、あまり高額な買い換えは避けた方がいいと思います。しかしながら、夫婦で日本一周が目標であれば、体に負担のかからない車種にして、大いに自動車での旅行を楽しまれてください。これまで、ご夫婦それぞれがつらい経験をされています。よく耐えてこられたと思います。これからの5年は今の仕事を頑張り、その後は、2人の生活を楽しんでほしいと思います。応援しております。

相談者「桃子」さんから寄せられた感想

先生からのアドバイスを拝見いたしました。56歳で住宅ローンを組みマンションを購入したことで正直なところ不安を抱えていました。退職後の生活がどのようにやりくりできるのかアドバイスいただき、ありがとうございました。夫婦で先生からアドバイスを何度も読み返し、老後を思い描くことができました。まずは倹約しお金を貯めたいと思います。俄然、やる気が出てきました。夫婦2人で健康に留意し楽しく過ごしていきたいと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

56歳自営業、コロナで売り上げが低下。会社をたたんで手取り18万円で65歳まで働いた場合の老後は?

56歳、自営業、貯金3300万円。3年以内に夫の出身地にマンションを購入したい

56歳貯金1500万円。住民税非課税世帯になれば、メリットがあると知り、夫の年金を繰上げするか迷っています

56歳一人暮らし、貯金220万円。貯蓄額をもう少し増やす努力をした方がいいでしょうか?