住宅ローンは正社員の実母との親子リレーローンを考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、一戸建ての購入と第2子について悩んでいるという32歳の自営業女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

一戸建ての購入と第2子を考えています

■相談者

あやさん

女性/自営業/32歳

関西/借家

■家族構成

夫(32歳・自営業)、子ども(1歳)

■相談内容

夫婦ともに自営業のため、将来に対する不安が強いです。現在、一戸建ての購入と第2子について悩んでいます。

私は今暮らしている賃貸の部屋の一室で自営業をしています。広い部屋を利用していることもあり、収入に比べ少し家賃の高い部屋に住んでいると思います。自営業を始めて約10年が経過し、結婚し子どもを産んだこともあり、このまま家賃を払い続けるより、住宅を購入した方がよいのではないかと考えるようになりました。

夫は義父と家業を営んでおり、今はまだ義父がメインで経営しているため、毎月定額で給料をもらっている形です。家業に関する高額のローンを義父とともに組んでいるため、夫が新たにローンを組むのは難しいと言われました。今後、義父が仕事を退くタイミングはいつなのかわかりませんが、もしそうなった場合は、その分、私がサポートに入ることになり、夫の収入は現在の約2~3倍になると思われます。

住宅ローンを組むとなると私の名前で、と考えているのですが、自営業で収入が低いこともあり、正社員の実母(61歳年収350万円)と親子で収入合算し審査をしてもらえる、親子リレーローンなどを考えています。

住宅を探している地域は開発地で、周りもどんどん家が建っており、近くの不動産会社に相談したところ、年々土地の価格が上がっていると言われました。年収や貯金額から考えると、新築は難しそうなので、中古で探しているのですが、検討中のところは築10年で3500万円です。

現在の状況で、住宅購入を検討するのはやはり無謀でしょうか……。また、第1子を不妊治療で授かったのですが、第2子の夢も捨てきれず第2子も同様に妊活をするかで悩んでいます。考えが浅はか過ぎるでしょうか。

住宅購入を諦めるか、第2子を諦めるか副業して収入を増やすか(簡単ではないと思いますが)等々、とても悩んでおり、専門家の方にご相談に乗っていただけると大変助かります。どうかよろしくお願いいたします。

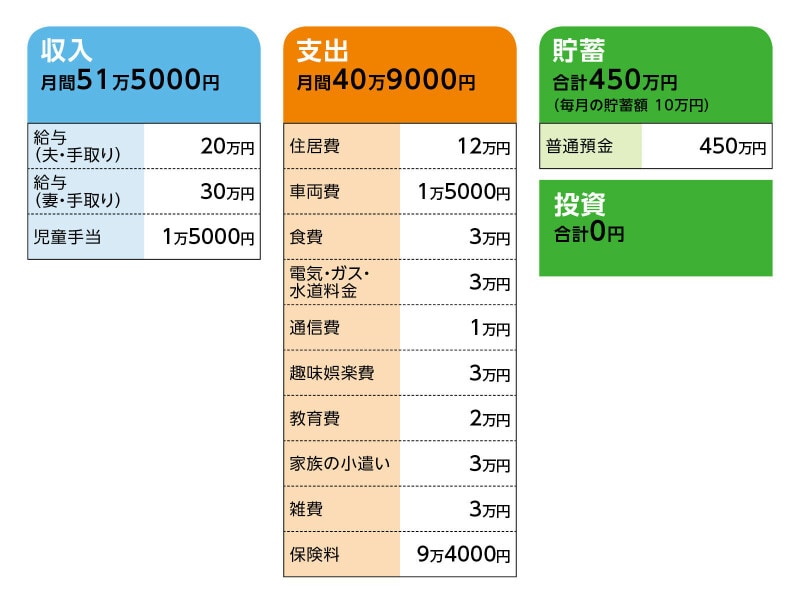

■家計収支データ

相談者「あや」さんの家計収支データ

■家計収支データ補足

(1)貯蓄について

毎月10万円の貯蓄は普通預金に残っていくお金です。児童手当は全額貯蓄。

(2)車両費について

主にガソリン代です。現在カーローンはありません。普通車と軽自動車を所有していますが、両方ともできる限り(不具合が出ない限り)乗り続けたいと思っています。普通車の買い換えは5年後ぐらい、軽自動車の買い換えは10年後ぐらいを考えています。

(3)電気・ガス・水道料金について

少し高めなのは、自営業をしている影響もあると思います。コロナ禍になり、常に窓を開けて換気しつつ冷暖房を使用しているため、ここ数年、例年より高くなっています。

(4)加入保険について

<義父が契約や支払いをしている分>

夫/

・生命保険(終身タイプ、60歳まで払込、死亡保障1500万円)=年払いの保険料7万4000円

・養老保険(20年満期、死亡保障4000万円)=年払いの保険料17万3000円

・医療保険(がん重点タイプ、終身タイプ、60歳まで払込)=年払いの保険料5万9000円

・医療保険(がん重点タイプ、80歳まで)=年払いの保険料3万3000円

<家計から支出している分>

夫/

・個人年金保険(60歳から年金支払い期間10年、年金受取総額約約767万円)=毎月の保険料2万円

・個人年金保険(60歳から年金支払い期間10年、年金受取総額約437万円)=毎月の保険料1万円

相談者/

・生命保険(病気死亡1050万円、入院5000円、3大疾病保障、身体障害保障、介護保障)=毎月の保険料1万円

・個人年金保険(60歳から年金支払い期間10年、年金受取総額約437万円)=毎月の保険料1万円

子ども/

学資保険(22歳満期、満期金300万円)=年払いの保険料17万2000円

*家計の支出に含んだ保険料の月9万4000円は、相談者の生命保険・夫婦の個人年金・学資保険を月割にした金額と、国民年金、税金、自動車保険等を含んでいます。

(5)住宅購入について

実母とは現時点では同居しない予定です。同居しなくても親子リレーローンが組めるみたいだったので、そのように考えています。同居でないと、親子リレーローンは難しいのでしょうか。実母の提案だったので、実母も親子リレーローンについては承諾しています。主人は住宅購入について、前向きです。同居について聞いてみたところ、もし将来的に同居することになってもよいとのことでした。

(6)働き方について

住宅の購入は、現在の住まいからできる限り近い場所で考えています。妊娠前は自営業の仕事に加え、ほかにも働きに出ていたのですが、妊娠しコロナも流行し始めたため、自営業の経営のみです。住宅購入後は、コロナが落ち着いているようであれば以前働いていた場所にまた戻るか、もしくは自営業を行う曜日を増やし、収入を増やしていけるようにしたいと考えています。

(7)第2子について

現在、私の仕事中は、主人が育児と家事を担ってくれているため、協力は得られると思います。第2子については、主人としても可能であるならもう1人欲しいと言っています。

■FP深野康彦の3つのアドバイス

アドバイス1 2年後に住宅取得を目指して、貯蓄を強化

アドバイス2 住宅取得後に2人目を出産しても教育費は問題ない

アドバイス3 親子リレーローンではなく、ほかの方法も考える

アドバイス1 2年後に住宅取得を目指して、貯蓄を強化

いろいろな事情が絡んでいますが、シンプルに住宅取得と第2子出産が可能かどうかを順番に考えていきます。まず、住宅取得を2年後とします。現在のままでは、頭金が不足していますので、2年でしっかりと頭金を貯蓄します。そのためには、保険の見直しと家計支出の削減が必要です。

保険については、義父が支払っているものは、現状そのままとします。家業を継ぐことになった場合は、生命保険と80歳まで保障の医療保険の2つのみ残し、あとは解約、または払い済みにします。

家計から支払っている保険のうち、ご主人が加入している個人年金はそのままで大丈夫です。ご相談者の保険の生命保険はやや割高です。通販型の保険で、死亡保障1000万円、子どもが成人するまでの20年を保険期間とします。これでおそらく1200~1300円ですむはずです。医療保険も単独で加入。三大疾病保障特約をつけても3500~4000円で収まります。合わせて保険料は5000円となり、5000円は削減できます。

このほか、家計支出のうち趣味娯楽費、家族の小遣い、雑費で9万円かかっています。ここから2万円の削減をしてください。

これで支出は2万5000円の削減ですから、毎月の貯蓄額は12万5000円になります。年間で150万円です。現在の貯蓄額450万円を加えると1年後には600万円です。さらに貯蓄を続け2年後には750万円になります。これでようやく住宅取得の検討ができます。

750万円のうち、頭金として350万円、購入時にかかる諸費用150万円の合計500万円が出ていきます。貯蓄は250万円残ります。

購入予算3500万円として、住宅ローンを3150万円、金利1.8%、35年返済で借りると、毎月の返済額は10万円強です。管理費などを含めて、毎月の住宅費は12万円ほどなので、現在の住居費と同じ負担ですみます。現在の住居費と変わらず、その後も収入、貯蓄ペースを崩さなければ、住宅取得で家計が大きく変化することはありません。

アドバイス2 住宅取得後に2人目を出産しても教育費は問題ない

2年後に住宅取得し、その後に2人目を出産したとします。1年程度は貯蓄ができないかもしれませんが、出産1年後に仕事復帰でき、現在と同じ収入が得られれば、年間150万円の貯蓄が復活します。そのとき夫婦2人とも35歳ですから、ともに65歳まで働くとすれば30年あります。年間150万円の貯蓄が継続できれば65歳時点で4500万円になっています。子ども1人にかかる教育費を1000万~1500万円とすると2人で2000万~3000万円。このほか車の買い換えがありますが、よほど高額な車でなければ、十分対応可能でしょう。

65歳から公的年金の受給と個人年金(60歳から)があり、個人年金の受取額合計は1641万円ありますから、老後資金としては、ひとまず安心できるのではないでしょうか。

家業を継いでからになるとは思いますが、小規模企業共済などに加入するなど、自前の退職金制度を導入することができれば、老後資金としては、さらに上積みできます。自営業であれば、70歳ぐらいまで働くこともできるでしょう。その際は公的年金の受取開始を70歳に繰り下げすれば、受給額は1.42倍になります。

老後についてはまだまだ先のことですが、住宅取得をし、子ども2人になっても、まずは問題ないと言っていいでしょう。

アドバイス3 親子リレーローンではなく、ほかの方法も考える

最後に、親子リレーローンについて触れておきます。住宅取得の際に、親子リレーローンを検討しているとのことでした。親子リレーローンは文字通り、親が借りて、子が残りのローンを引き継ぐ方法です。ご相談者の場合だと、実母名義で借りて、当初は母親が返済していき、途中から子どもであるご相談者が返済をしていくことになります。その逆はありません。ですから、母親が自分名義の住宅を購入し、住宅ローンを借りることになるわけです。同居については、将来的に同居予定でも親子リレーローンは借りられますが、その場合も母親名義の家に同居するという形になり、あくまでも親子リレーローンは、親が主体となります。

ご相談者ご自身の年収では住宅ローンを借りることが難しいのでは、とのことですが、まずは金融機関にご相談ください。母親を連帯債務者にするという方法もありますし、母親から住宅取得資金贈与を受けて、借入額を減らせば、審査が通る可能性もあります。

ほかにご兄弟姉妹がいれば、将来的には相続の問題もあります。不動産の名義は、できるだけシンプルにしておくことをおすすめします。

相談者「あや」さんから寄せられた感想

このたびは、家計について詳しくアドバイスいただきありがとうございました。出ていくお金のことばかりに気を取られ、将来のことについては不安な気持ちでいっぱいでしたが、深野先生から「保険の見直しと家計支出の削減」を頑張れば、「住宅取得をし、子ども2人になっても、まずは問題ない」とおっしゃっていただけたことで、とても心が軽くなりました。夫婦共々お互い時期を見て保険の見直しをしていきたいと思います。また、自営業ということもあり、自身で住宅ローンを組むのは無理だと決めつけていたところがあったのですが、親子リレーローンでない道を模索していこうと思いました。2年後の住宅取得や2人目の出産を目指して、これから貯蓄を頑張っていこうと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

32歳専業主婦。夫55歳、子どもは生まれたばかり、なのに貯蓄はゼロです

32歳で金融資産1150万円達成した貯蓄達人。 「上のクラスの生活レベルに憧れたらキリがないと割り切った」

32歳貯金500万円。子どもをもう一人欲しいが日本経済の先行きが不安